תעודות הסל הן הענף הצומח ביותר בתעשיית המוצרים הפיננסיים בשנתיים-שלוש האחרונות, בעיקר על חשבונן של קרנות הנאמנות. וכשכסף גדול, במיליארדים, זז בין מוצרים ובתי השקעות, הוא מוליד מלחמות מוניטין, תשואות, שיווק וגם השמצות. ב-1 בינואר השנה קרנות הנאמנות קיבלו כלי להתחרות בתעודות הסל בלי לפתוח ענף פעילות חדשות: הקרנות המחקות.

הקרנות האלה (בשמן הקודם קרנות אינדקס) הושקו במסגרת הרפורמה בקרנות הנאמנות. התפקיד שלהן פשוט: להשיג מיתאם גבוה למדד או לסחורה שהן מחקות. עמדת הפתיחה שלהן נוחה יחסית לתעודות הסל: הן פטורות לחלוטין מעמלת הפצה ולכן אמורות להיות זולות יותר למשקיעים, וניתן לפרסם אותן - להבדיל מתעודות סל.

למרות נקודת הפתיחה הזו רק בית השקעות אחד הרים את הכפפה, מגדל שוקי הון, שהשיק את ה-MTF (Migdal Tracking Fund), וניצל את ההזדמנות למתג את המוצר והנישה תחת שמו. בשאר בתי ההשקעות העדיפו לטפח מחלקות גדולות של תעודות סל (כמו באקסלנס, כלל פיננסים ופסגות), אחרים מתכננים להיכנס לשוק בקרוב (כמו הראל) או מתבוננים מהצד, ללמוד מהניסיון של מגדל ולהחליט.

ההבטחות

במגדל התחילו מהשקה של שלוש קרנות בטוחות יחסית על המדדים הפופולריים ביותר בתל-אביב - ת"א 25, ת"א 75 ות"א 100 - ונהנתה מכיסוי נרחב ועניין רב.

דוד טמיר, מתכנן פיננסי מפיוניר קרנות תבל ובעל טור במדור הזה, כתב כי לפי בדיקה של Funder, המוצר עוקב אחרי מדדי המניות באופן מדויק יותר מתעודות הסל המקבילות, והוסיף שהיתרון הגדול של המוצר הוא בדחיית המס ובעלות: אם מחולק דיבידנד הוא אירוע מס בתעודת הסל, אך ב-MTF, שהיא קרן נאמנות פטורה, חלוקת הדיבידנד איננה אירוע מס. מבחינת עלויות, ניתן לקנות את ה-MTF בהוראת קבע וללא עלות, כיוון שהיא לא נחשבת ני"ע כמו תעודת סל.

בשוק הוזכרו עוד יתרונות של ה-MTF על תעודת הסל: במקרה של חלוקת דיבידנד במניות המדד כולו מוחזר לקרן, לעומת תעודות סל שמאמצות מדיניות מגוונת ועשויות גם להחליט שלא להחזיר את הדיבידנד למשקיע; הקרנות המחקות הן קרנות נאמנות לכל דבר ולכן מפוקחות באופן הדוק יותר מתעודות סל, שאינן כפופות לפיקוח רשות ני"ע ותיאורטית עלולות להיקלע לחדלות פירעון; אפשרות קנייה בהוראת קבע שלא קיימת בתעודות סל; וכאמור - יתרונות הפרסום, המיסוי, העלות ודמי הניהול האפסיים.

לטובת התעודות הוזכרה נקודה עיקרית משמעותית אחת: תעודות הסל נסחרות באופן רציף במהלך היום, לעומת קרנות נאמנות, שנסחרות רק פעם אחת, לפי שערן בסוף יום המסחר. לכך משמעויות רבות: פירושו שתעודת הסל נזילה וסחירה יותר, המחיר שלה שקוף ומדויק יותר במהלך המסחר, כולל מרווחים בין ציטוטי קנייה ומכירה. מצד שני, בדרך כלל מי שמשקיע במוצרי סל כאלה לא זקוק לנזילות רצופה.

מספקות את תשואת המדד - לא יותר

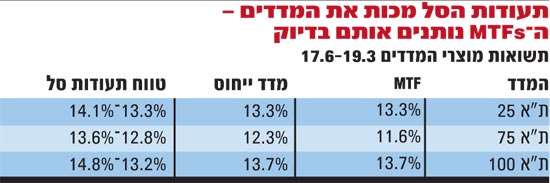

אבל המבחן הראשון והחשוב ביותר הוא מבחן התשואה. בשלושת החודשים שחלפו מאז שהושקו, ב-19 למארס, שתיים משלוש ה-MTFs, על מדדי ת"א 25 ות"א 100, הניבו בדיוק את תשואת המדדים: 13.3% ו-13.7% בהתאמה. עם זאת, קרן ת"א 75 שהניבה 0.7% פחות מהמדד (12.3%).

ומה עשו תעודות הסל בתקופה הזו? הן הניבו תשואות על פני טווח רחב יותר, בדרך כלל לא נמוך מתשואת המדדים, וברף העליון, גבוה מהם בכ-1%. כך, למשל, תעודות הסל על ת"א 75 הניבו תשואות של 12.8%-13.6%, בשעה שהמדד עצמו הסתפק ב-12.3%.

להכות את מדד היחס ב-1% זה משמעותי למדי: מדובר בתשואה שנתית עודפת של 4%, אם אותן תעודות סל ישכפלו את הצלחתן ברבעונים הבאים.

במגדל שוקי הון מרוצים מהמוצר החדש, ואורי שמואלי, סמנכ"ל השיווק של בית ההשקעות, אומר שתפקידן של ה-MTFs הוא להניב את תשואת המדד - לא להכות אותו.

בבית ההשקעות גם מרוצים מהיקף הגיוס של הקרנות - כ-89 מיליון שקל לשלוש הקרנות נכון לסוף מאי, ואף מתכננים לצאת בחודשים הקרובים עם מוצרים נוספים בקטגוריות אחרות, בהן קטגוריית האג"ח, שחמה מאוד בשוק היום.

חשוב להדגיש שלידיה של מגדל שוקי הון שיחק תאריך השקת הקרנות, יומיים אחרי החילוץ של בנק ההשקעות בר סטרנס על-ידי הפדרל ריזרב וג'יי.פי מורגן, בעקבותיו התאוששו השווקים הפיננסים. לראייה, אחרי תקופה ארוכה של ירידות חדות, בשלושת החודשים שחלפו מאז שהושקו הקרנות המחקות המדדים המרכזיים בת"א דווקא עלו בשיעור דו-ספרתי.

יהיה מעניין להמשיך במעקב ולהשוות את ביצועי הקרנות המחקות ותעודות הסל גם בתקופות של ירידות. מחקרים מראים שבתקופות כאלה לקרנות נאמנות יש יותר כלים לתת את ביצועי המדדים ואף להכות אותם.

באופן כללי, במגדל שוקי הון מאוד מרוצים מהצלחת ה-MTFs. "ביקשנו ליצור מוצר אינדקסי מלא כחלק מההחלטה להתמקד בפלטפורמות צמודות אינדקס", אומר שמואלי. "אבל המוצר הזה לא נועד לחפות על היעדר פעילות של תעודות סל והוא לא סותר הקמה של פעילות כזו בעתיד, אם נרצה בכך", הוא מוסיף, ומשאיר את הדלת פתוחה.

התחרות על העלויות

למשקיע תאב-תשואה כנראה תקרוץ יותר תשואת היתר שהניבו תעודות הסל, אולם אסור למהר ולהסיק מסקנות מביצועים של רבעון - ובטח לא מרבעון עולה. תעשיית תעודות הסל, לא מפתיע, לא מפרגנת לשכן החדש בבלוק, שסיפק בדיוק את הסחורה לה התחייב.

שמואלי שב ומונה את יתרונות ה-MTF על תעודת הסל - למשל, ששווי ה-NAV (Net Asset Value) האמיתי המתקבל בעת המכירה או הקנייה של הקרן, בניגוד לתעודות הסל בהן עלולה להיווצר סטייה מה-NAV בעקבות פערים בקנייה ובמכירה.

בענף תעודות הסל מגיבים בחריפות ואומרים שמדובר במצג שווא של מנהלי ה-MTF, שחוזר על טענות נפוצות של מנהלי קרנות הנאמנות. מנהל אחת מחברות תעודות הסל אמר ל"גלובס", כי לתעודות יש התחייבות תשקיפית למדד, כך שאם נוצרת סטייה מהמדד, מנהל התעודה, שנעזר במערכת ציטוטים אוטומטית, מחזיר אותה לציטוט המדד במהירות.

אולם עיקר המחלוקת בין הצדדים עוסקת בדמי הניהול. במגדל שוקי הון מתגאים בהתחייבות תשקיפית ל-0% דמי ניהול. אולם בשעה שהקרנות הכספיות, הלהיט של בתי ההשקעות בעקבות הרפורמה, הונפקו בדמי ניהול אפסיים ובהפסד, הקרנות המחקות מגדל שוקי הון מרוויחות בזכות מודל ההשאלות.

הקרן המחקה היא ההזדמנות של בית ההשקעות לבנות מודל השאלת מניות. השאלת המניות מתייחסת למכירה בחסר על-ידי המשקיעים. מצד אחד, הקרן צריכה להצטייד במניות לאורך זמן, בדומה למשקלן במדד שהיא מחקה. מצד שני, בית ההשקעות משאיל מניות ללקוחות המעוניינים לבצע מכירה בחסר, כלומר מכירת מניות שאינן ברשותם בעת המכירה ושאותן הם מתחייבים לרכוש במועד מאוחר יותר. וכששני האינטרסים נפגשים בית ההשקעות מרוויח.

עמלת ההשאלה צפויה לעמוד על כ-2.5% וההיקף המוערך של מניות אותן תשאיל מגדל בשנה הראשונה יעמוד על כ-150-200 מיליון שקל. כיום עומד היקף המכירות בחסר של מניות מדד ת"א 25 על כ-1.35 מיליארד שקל ושל מניות ת"א 75 בכ-560 מיליון שקל, כך שמדובר במנגנון הכנסות.

התחרות עושה מה שהרגולטור לא עושה

שמואלי מציין כי מנגד, בתעודות הסל, יש עלויות חבויות שמושתות בסופו של דבר על הלקוח. אחת מהעלויות, לדבריו, נגזרת מהדיבידנד שה-MTF מחויב להחזיר למשקיעים תעודות הסל לא.

עם זאת, לאור התחרות העזה בענף תעודות הסל על המדדים המובילים בת"א, מנהלי התעודות נוהגים להחזיר את הדיבידנד במלואו למשקיעים.

עלות נוספת, טוען שמואלי, נובעת מהרווחים שעושים מנהלי התעודות כתוצאה מהתכסות חלקית באמצעות אופציות וחוזים על המדדים. שמואלי מעריך את הרווח מההתכסות הזו ב-0.3% מהתעודה.

מנהל חברת תעודות הסל, מנגד, מציין כי כתוצאה מהתחרות בענף, הרווח הזה מוחזר כיום במלואו ללקוח. לדבריו, זו הסיבה לכך שהתשואות שהשיגו התעודות בשלושת החודשים שבדקנו גבוהות מאלו של המדד או של ה-MTFs, ובעיניו זהו יתרון למשקיעים בתעודות הסל.

"מגדל מציגה את המכשיר כמתחרה טוב לתעודות הסל", אומר מנהל תעודות הסל, "אבל בשורה התחתונה אין יתרון מהותי ל-MTF מול תעודת הסל, פרט ליכולת של המשקיעים ליצור פקודת קבע לקרנות, אפשרות שאני מקווה שתיפתח גם בפנינו בקרוב".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.