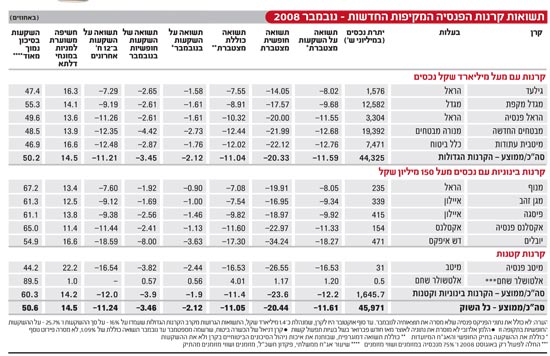

קרנות הפנסיה המקיפות החדשות רושמות מתחילת השנה תשואה נומינלית ממוצעת של 11.6%- (ברוטו), לאחר שבנובמבר עמדו תשואותיהן הממוצעות על 2.1%-. כעת הן בדרכן לסגור לראשונה בתולדותיהן שנה של תשואות שליליות, אחרי שבשנים האחרונות מרבית הנכסים שלהן הוסתו לשוק ההון, ושיעור האג"ח המיועדות קטן מ-70% מהתיק לכ-30% בלבד.

עם זאת, נתוני התשואות על סך ההשקעות של קרנות הפנסיה החדשות המקיפות, עדיין טובים יותר מאשר באפיקי החיסכון הפנסיוני המתחרים. גם זה תודות לאותן אג"ח מיועדות, שמשמשות מעין רשת ביטחון חלקית, ומניבות ריבית ריאלית קבועה של 4.86% לשנה.

ללא שקלול ההשקעה הסופר-סולידית של האג"ח המיועדות - כלומר, כשבוחנים רק את מרכיב ההשקעות החופשיות של הקרנות, שנעשות בשוק ההון - השיגו קרנות הפנסיה תשואה לא מחמיאה של 20.4%-.

גילעד ומקפת בראש

את דירוג התשואות של קרנות הפנסיה הגדולות, שמנהלות מעל מיליארד שקל, מובילות גילעד של הראל, שרשמה מתחילת השנה תשואה של 8.02%-, ומקפת החדשה של מגדל שרשמה באחד עשר החודשים האחרונים תשואה מצטברת של 9.68%-. יתר הקרנות הגדולות רשמו מתחילת השנה תשואה שלילית דו ספרתית.

אחריהן נמצאת הראל פנסיה, גם היא של הראל שמצטיינת בתשואות גם בקרב הקרנות הקטנות, עם תשואה של 11.55%- על סך ההשקעות, ותשואה של 20%- בתיק החופשי. רביעית מדורגת מבטחים החדשה - הקרן הגדולה בשוק שנמצאת בבעלות מנורה-מבטחים, ומנהלת כ-19.4 מיליארד שקל - עם תשואה מצטברת של 12.68%- מתחילת השנה, ואחריה מיטבית עתודות של כלל ביטוח עם 12.76%-.

התשואות שמציגה מיטבית-עתודות הן שקלול התשואה הממוצעת של שני מסלולי השקעה שונים שמפעילה הקרן: מסלול ספיר, שמהווה את אפיק ברירת המחדל ללקוחות פנסיה חדשים, ומסלול יהלום שנחשב לאפיק הסולידי. כך שלמעשה, בפועל, אף עמית אינו רואה בשורה התחתונה בחשבונו את התשואה המדויקת שמפורסמת באתר הפנסיה-נט של האוצר. בחלוקה למסלולים, מתחילת השנה רשם מסלול ספיר תשואה כוללת מצטברת (הכוללת תשואה דמוגרפית) של 14.7%-, בעוד שבמסלול יהלום נרשמה תשואה כוללת מצטברת של 9.16%-.

מרשימת תשואות הפנסיה לנובמבר נעדרת הפניקס פנסיה שלא מסרה את הנתונים הנדרשים לאוצר. עם זאת, בהתחשב בכך שהחודש שעבר היה שלילי מבחינת כל הקרנות, סביר להניח שמצבה הקשה של הפניקס רק הורע מאז אוקטובר. נכון לעשרת החודשים האשונים של השנה, רשמה הפניקס פנסיה תשואה מצטברת של 16%-.

הראל ואיילון מובילות בקטנות

מקרב הקרנות הקטנות בולטות לחיוב הקרנות של הראל ואיילון. קרן מנוף של הראל רשמה באחד עשר החודשים הראשונים של השנה תשואה מצטברת של 8.05%-, כשבמידה רבה היא נהנית יותר מאחרות מהאג"ח המיועדות שמהוות כ-43% מסך נכסיה.

אחריה ניצבות קרנות מגן זהב, שבשליטת איילון ובבעלות מיעוט של בית ההשקעות פסגות, ופיסגה שבבעלות איילון. שתי הקרנות הללו רשמו מתחילת השנה תשואה מצטברת על סך ההשקעות של 9.34%- ו-9.92%-, בהתאמה.

אחריהן ניצבות קרנות הפנסיה של שני בתי השקעות - אקסלנס פנסיה, של אקסלנס, ויובלים של דש אייפקס. בעוד שהתשואה המצטברת של אקסלנס פנסיה נעה מתחילת שנה בהתאם למצב בשוק, הרי שקרן יובלים בולטת לרעה ומציגה תוצאות חלשות למרות האג"ח המיועדות. ב-11 החודשים הראשונים של השנה איבדה יובלים 34.25% מההשקעות החופשיות שלה, כשרק לאחר שקלול הסיוע מהאג"ח המיועדות, מצליחה הקרן להתרומם אל אובדן של פחות מחמישית מהתיק הכולל של עמיתי הקרן, עם תשואה של 18.27%-.

נכון לסוף נובמבר איבדו קרנות הפנסיה הכלליות (שאינן כוללות רכיב ביטוחי ולכן אינן זכאיות לאג"ח מיועדות) כ-14.1% בממוצע, כך שיתרת הנכסים בכל הקרנות הללו (המוכרות גם כקרנות משלימות) עומדת כיום על כ-554 מיליון שקל. שתי הקרנות הגדולות מבין הקרנות הללו, מבטחים משלימה ואקסלנס פנסיה חיסכון (שמנהלות מעל ל-100 מיליון שקל) איבדו כ-16.5% מתחילת השנה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.