"בעת משבר נחשפים כשלים. ברור שחלק מהכשלים שנחשפו היו נחשפים גם ללא המשבר אך לא באותן עוצמות כפי שזה קרה. יש לנו אחריות כלפי החוסך הפנסיוני והציבור בכלל לוודא שכל לקח שנלמד מהמשבר מופנם ומתורגם לפעולות שיהפכו את השוק הפנסיוני ליותר איכותי ובטוח". כך אמר היום הממונה על שוק ההון, ביטוח וחסכון, ידין ענתבי, שהודיע על שורת רפורמות משמעותיות בשוק החיסכון הפנסיוני בישראל - חלקן חדשות וחלקן שינויים בצעדים בהם כבר החל האגף בראשותו או פשוט בהמשך קידום של הוראות שהאוצר כבר הוציא.

במסגרת זו האוצר יחל כבר בחודשים הקרובים בהסדרה מפורטת של הוראות שנועדו לטפל בשני היבטים מרכזיים בשוק: זכויות הצרכנים וחובות הגופים המנהלים, ובראשם ביטול פרסום תשואות חודשיות במוצרי החיסכון הפנסיוני ומעבר לפרסום תשואות לפחות לתקופה של 12 חודשים אחרונים מדי חודש, ועוד.

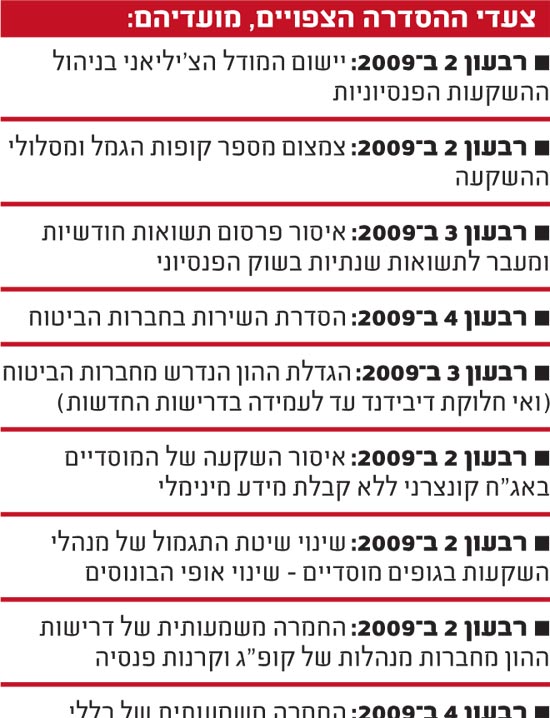

בכוונת ענתבי להתחיל בהסדרה מפורטת של כל הצעדים האמורים עוד ב-2009, במרבית הנקודות כבר ברבעון השני, כך שהשוק ימהר ליישמם.

יפורסמו רק תשואות שנתיות

בראשית דבריו התייחס ענתבי לתוכנית האוצר להתאים את רמת הסיכון בהשקעות למאפייני הלקוח (יישום המודל הצ'יליאני) בכל אפיקי החיסכון הפנסיוני בישראל. את התוכנית הזו כבר הציג המפקח, שמפרט היום כי תחילת הסדרת הנושא, כלומר פרסום הטיוטה הרלבנטית, תהיה כבר ברבעון השני השנה. בכוונת האוצר לצמצם באופן הדרגתי את רמות הסיכון לאורך תקופת החיסכון שיקבעו על ידי האוצר כברירת מחדל במקום המסלולים הכלליים שיבוטלו. זאת, בהתאמת רמת הסיכון באופן הדרגתי לפי קבוצות גילאים מוגדרות כאשר בשתי קבוצות הגיל המבוגרות תוכתב מלמעלה רמת סיכון שמרנית ביותר - לחוסכים מבוגרים מעל גיל 60 ומעל גיל 67, אצלם תהיה הסדרה מחמירה שתגביל מאוד את רמת הסיכון האפשרית. באוצר מציינים עוד שהוראות דומות תיקבענה בקשר לקצבת בגין אובדן כושר עבודה וביטוח סיעודי.

במקביל, האוצר יצמצם באופן משמעותי את מספר מסלולי ההשקעה במוצרי החיסכון הפנסיוני, וזאת ביחס למאות קופ"ג ומגוון מסלולי השקעה הקיימים כיום, כאשר, "עודף הבחירה ועודף האופציות בשוק לא תרמו לאלוקציה של הסיכונים", לדברי ענתבי. כחלק מכך, ימוזגו מסלולי השקעה בעלי תמהיל דומה, כאשר האוצר יקפיד על כך ששמות קופות הגמל ומסלולי ההשקעה ישקפו נכונה את פרופיל ההשקעות של הקופה או המסלול.

בכוונת ענתבי להתחיל גם בהסדרת תחום ניהול ההשקעות הפנסיוניות והיכולת של הציבור הרחב להבינן. במסגרת זו האוצר יעשה צעד לאחור ויחזור בו מהנחיות קודמות שהורו על פרסום תשואות באפיקים הפנסיונים מדי חודש ופרסום שכזה לא יותר עוד. כעת, ענתבי משנה זאת וקובע כי הגופים המוסדיים והמשווקים והמפיצים הפנסיונים יורשו לפרסם את תשואותיהם רק במבנה של תשואות שנתיות ל-12 החודשים האחרונים (וזאת באופן מתעדכן). לאור זאת, ישנה האוצר את אופן דיווחי התשואות באתרי הפנסיה-נט, הגמל-נט והביטוח-נט שלו. "היו לנו לא מעט התלבטויות" מגלה ענתבי שמוסיף כי "אין חשיבות למדידה על טווח קצר של חודש רבעון ולפעמים גם שנה". כעת "המטרה היא להסביר לציבור שיש להסתכל על החיסכון הפנסיוני בראייה ארוכת טווח", אמר ענתבי.

בהתייחס לניהול ההשקעות אמר ענתבי עוד כי המוסדיים יחויבו לפרסם בכל שנה את מדיניות ההשקעה הצפויה שלהם לשנה הקרובה תוך פרסום בנצ'מארק (מדד יחס) שהם מעוניינים להשיג, כאשר כל שינוי במדיניות ההשקעה יחייב עדכון של החוסכים. בנוסף, האוצר מעריך כי נושא קופות הגמל בניהול אישי (ה-IRA) יחזור לשולחן, לאחר שזה תקופה ארוכה נדחה אישור התקנות הללו, אך עם כמה שינויים בהם הגבלת כללי ההשקעה על החוסכים באמצעות מכשיר זה ולפחות בשלב הראשון רק לסוגים מסוימים של חיסכון".

בנוסף, האוצר יחמיר מאוד את כללי ההשקעה ויטיל עוד חובות על ועדות ההשקעה בגופים המוסדיים ויצמצם את ניגודי העניינים בהם. לדבריו, "נגביל את השקעות כספי הנוסטרו של חברות הביטוח. למדנו במשבר, שהכסף שמכסה את ההתחייבויות של חברות הביטוח למבוטחים צריך להיות מושקע בנכסים הרבה יותר סולידיים מכפי שהוא היום", אמר.

סוגיה חשובה נוספת נוגעת לתגמול הבכירים בגופים המוסדיים, באופן שפוגע כיום באינטרסים של הלקוחות ויש לשנותו. "למדיניות התגמול יש משמעות רבה לכל הקשור לרמת הסיכונים שהגוף המוסדי לוקח", אמר ענתבי שהוסיף שלמד, בעיקר ממה שקרה בארה"ב, כי "מנהלים יותר סיכונים הפירמה כי שיטת הבונוסים תמחרה בעיקר הצלחה". לכן, יש להתאים לדבריו את מדיניות התגמול לביצועים של הגופים המוסדיים ובעיקר של מנהלי ההשקעות - לאורך זמן ולהגביל את חלוקת הבונוסים עבור תקופה קצרה מ-3 שנים על מנת שהבונוסים יהיו קשורים להצלחות לטווח ארוך ולא לטווח קצר. "נקבע בנצ'מארק על חלוקת בונוס על טווח ארוך של לפחות 3 שנים", אמר.

הסדרת מתן האשראי, הטיפול בו והשבתו

בהתייחס למצב הנוכחי בשוק האשראי הקונצרני החוץ בנקאי שב ענתבי ואמר כי חובת הנאמנות של המוסדיים הינה כלפי העמיתים כך שחובה עליהם לפעול באופן אקטיבי ובשיתוף פעולה ביניהם להשבת כספי העמיתים מהחברות החייבות. במסגרת זו תוטל חובה על המוסדיים לפעול לגביית ההלוואות שנתנו באופן עצמאי ובמשותף עם גופים מוסדיים אחרים ועם תאגידים בנקאיים בכל דרך שימצאו לנכון תוך שהאוצר יאפשר למוסדיים להחזיק יותר מ-20% בחברה או אף להגיע לשליטה בחברות לתקופה מוגבלת כתחליף להשבת החוב או כחלק מהסדר החוב.

בהקשר זה אמר כי "נסיר את כל המגבלות מנושא החיבור בין המוסדיים לבין עצמם ועם המערכת הבנקאית לצורך הסדרי חוב". הוא התייחס לעמדתה של רונית קן, הממונה על ההגבלים העסקיים, שלא תומכת במתן אפשרות לחיבור מלא בין המוסדיים לבין עצמם ובינם לבין הבנקים, ואמר כי: "אני משוכנע כי כל הרגולטורים יתרמו לזה. אין הבדל בין עמית למגדל לעמית בפסגות, ואין שום היבט תחרותי בכך שהמוסדיים ידברו ביחד מול בעל החוב, אגב הסדר חוב".

ענתבי הבהיר עוד שהאוצר יסדיר את כל נושא ההשקעות באג"ח קונצרניות גם בהקשר של ההשקעה הראשונית. "בשלב הרכישה של האג"ח הקונצרניות נקבע כמה הוראות, בהן: איסור השקעה באג"ח קונצרניות ללא קבלת מידע מינימלי - שנוגע לבירור מצב החברה הלווה ומצבה הפיננסי, גם אם היא חברה פרטית". בהקשר זה יחויבו המוסדיים לבצע ניתוח ואנליזה לפני כל הנפקה בה ישתתפו, כאשר במקביל האוצר יוציא "שטר נאמנות לדוגמא אליו יצטרכו הגופים המוסדיים להתייחס לפני שירכשו אג"ח". בנוסף, בשלב הניהול והחזקת האג"ח יבצעו המוסדיים מעקב שוטף ושיטתי על תיק ההלוואות בהתייחס ליכולת הגופים המוסדיים להתמודד מבעוד מעוד עם הרעה ביכולות הפיננסיות של הלווים וביכולת החזר החוב שלהם. עם זאת, הממונה אמר גם שעל אף המשבר, גם כיום, אין לדעתו צורך בחובת בטחונות בעת הנפקת אג"ח קונצרני.

אין די הון - אין דיבידנדים

אחת הסוגיות המרכזיות שידין ענתבי שם בראש סדר היום מתייחסת לשאלת היציבות של חברות הביטוח. לאחר שב-2008 נקלעו חברות ביטוח רבות לקשיים בעמידה בדרישות ההון של האוצר בשל המשבר והפסדיהן. הוא הבהיר שלפי שעה - בסיכום 2008 אין לאף חברה בעיה בהקשר זה. "היה המון מתח בינינו לבין החברות על כל הקשור בנושאי ההון. הם ביקשו דחייה, הקלה ופרישה, ולא נתנו", הבהיר וסימן כי עד אשר לא יהיו עודפי הון ראויים לדעתו לא יהיו דיבידנדים מחברות הביטוח.

בהזדמנות הראשונה יגדיל האוצר ההון נדרש בחברות ביטוח, כאשר ב-4 השנים הקרובות - כנראה החל מ-2010 לדברי ענתבי, בתלות במשבר הכלכלי - יידרשו חברות הביטוח להגדילו בכ-30%. במסגרת זו מציינים באוצר, כי יהיה "צמצום משמעותי של יכולת חלוקת הדיבידנדים לבעלי השליטה של חברות הביטוח בשנתיים הקרובות או עד להשלמת דרישות ההון בהתאם לתקנות ההון החדשות". כלומר, שצפוי שעד 2014 חברות הביטוח לא יוכלו לחלק דיבידנד.

בנוסף, האוצר יוביל הגדלת רמת השמרנות בכללי ההשקעה החלים על ההון העצמי של חברות הביטוח ויקדם חקיקה משמעותית לפיה גם חברות האחזקה של חברות הביטוח - כלומר כל החברות הציבוריות שמניותיהן נמצאות בידי הציבור - יהיו נתונות לפיקוחו של משרד האוצר ולא רק חברות הביטוח שבשליטתן.

בנוסף, ענתבי הודיע כי דרישות ההון מקופות גמל ומקרנות פנסיה יוגדלו בצורה משמעותית, בגין הסיכונים התפעוליים המאיימים עליהם, כך "קופות הגמל וקרנות הפנסיה הגדולות ידרשו להחזיק הון עצמי של עשרות מיליוני שקלים. הדרישה היותר גדולה עשויה להוביל למיזוגים של חברות קופות גמל וקרנות פנסיה קטנות", כך שלדעתו של ענתבי בהחלט סביר שדרישה זו תוציא מהשוק שחקנים גדולים. נציין שבכוונת האוצר להחיל את דרישות ההון מקופות הגמל וקרנות הפנסיה באופן מדורג בהתאם לגודלן, כאשר הרמה המינימלית תהיה גבוהה מהקיים כיום במידה ניכרת.

המחיר והשירות לא טובים

במהלך דבריו היום התייחס ידין ענתבי רבות לסוגיה הצרכנית תוך הסתכלות על השוק הפנסיוני ממשקפיו של הצרכן. כך, יחד עם הכוונה לפשט את השוק הפנסיוני ולחנך את הצרכן, ענתבי הציף גם שני היבטים בעייתיים במיוחד באופי ההתנהגות של המוסדיים וחברות הביטוח כלפי הצרכנים.

הוא התייחס לדמי הניהול במוצרים הפנסיונים ולזינוק הניכר בדמי הניהול בקופות הגמל בשנתיים האחרונות ואמר כי "דמי הניהול עלו בשנים האחרונות ויש מקום עצום לשופינג של הלקוחות בין היצרנים על דמי הניהול. התחרות על דמי הניהול לא התפתחה עדיין והיא חייבת להתפתח", ביקר את המוסדיים. כחלק מהמאמץ לשנות את השוק ולהביא לתחרותיות בהיבט זה אותה יוביל הצרכן, המוסדיים יחויבו לדווח ללקוחות מדי רבעון על דמי הניהול שהם גובים מהם, ולא רק פעם בשנה כפי שקיים כיום.

אך לא רק בדמי הניהול המוסדיים לא מספקים לדעת האוצר את הסחורה עבור הלקוח. עוד תקף את חברות הביטוח ביחס לאיכות השירות אותו הן נותנות למבוטחים. "עד היום היינו בתפיסה של הסדרת הטיפול בעת מתן התביעה והשארנו את נושא השירות לתחרות בשוק. אם יש משהו שלמדנו אגב המשבר, זה שאנו צריכים להתערב בכל הקשור למצב השירות. אנו הולכים לקבוע סטנדרט של שירות, והכי חשוב - ניצור תשתית לאכיפת השירות בחברות הביטוח והטלת קנסות", אמר. לכן, בכוונת אגף שוק ההון להסדיר את נושא השירות בגופים המוסדיים באמצעות חוזר שיחול על כלל הגופים המוסדיים ובו יוגדרו לוחות זמנים למתן מענה בגין פניות החוסכים; מתן אישור בכתב למבוטחים על ביצוע פעולות; חיוב בתיעוד ושמירת מידע; ונקיטת צעדי אכיפה כנגד גופים שיחרגו מההוראות. זאת לאחר שעד למשבר האוצר פעל להתיר לחברות הביטוח לבצע בעצמן מעין רגולציה פנימית בתוך החברות במקום הכתבת קביעת קריטריונים לכך באופן חד צדדי מצד האוצר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.