משה שלום, סמנכ"ל פורקס-אילנד ניהול תיקי מט"ח

אם בוחנים מקרוב את הנתונים שבנו את התקווה שהיציאה מהמשבר מתרחשת עכשיו ("המיתון מאחורינו"), מבחינים שרובם בצד ההיצע המגיע מהייצור, ולא מצד הביקושים למוצרים ושירותים.

החברות, אשר קיבלו מכה אנושה במכירות הרבעון האחרון בשנה הקודמת (2008), וברבעון הראשון בשנה זו (2009), צמצמו את המלאי, ובכך דלדלו אותו לרמות נמוכות מאוד.

חידוש המלאי וצמצום כוח האדם, הביאו את התוצאות ה"טובות מהצפוי" ברווחיות. האם יש לראות בכך ובנתוני התמ"ג החיוביים באירופה, באסיה ובישראל, סימן אמיתי לשינוי המיוחל? האם השווקים הפיננסיים צודקים בהערכתם (המתבטאת בעליות שערים מטאוריות), שההזרמות והתוכניות הממשלתיות יניעו מייד את הכלכלה האמיתית לתקופת שגשוג?

התבוננות נוספת בסטטיסטיקה של נתוני אבטלה בלבד, היתה נתקלת באמירה: תעסוקה מהווה מדד עוקב ולא מנבא. ברוב תקופות המיתון הקודמות, האבטלה הצטמצמה ומצב התעסוקה השתפר, לאחר חודשי הרחבה בתוצר וגידול בצריכה.

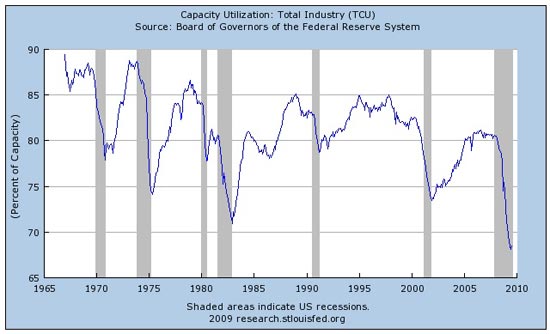

אנסה להראות הפעם שני גרפים העוסקים דווקא בצד התעשייתי, הנתפס כחיובי כל כך לאחרונה. הגרף הראשון (שמקורו בשלוחת הבנק הפדראלי בסנט-לואיס) מציג את התפוקה בתעשייה (Capacity Utilization) מאז 1965 ועד היום:

שני דברים בולטים מייד:

- למרות הריבית הנמוכה מאוד (1%) אשר הנהיג אלן גרינספן תקופה ארוכה לאחר משבר ההיי-טק ב-2000, (דבר אשר תרם רבות להיווצרות בועת הנדל"ן), המדד הגיע רק לאזור ה-80.

רמה זו, הייתה הנמוכה מבין השיאים, אשר אפיינו תקופות שגשוג אחרות שהגיעו אחרי תקופות מיתון בעבר, בכל התקופה הנמדדת. אני מסיק מכך, שמדיניות ריבית נמוכה אשר אינה באה בזמנה, דהיינו כדי לעזור לביקוש אמיתי של ייצור וצריכה, לא מביאה לצמיחה אמיתית. יש סכנה שחלק גדול מהתמריץ, מנפח בועה פיננסית כזו או אחרת.

- הרמה הנמוכה שבה הגענו במשבר זה (67) היא הנמוכה ביותר מכל השפלים בתקופה הנמדדת. יתר על כן, עדיין לא נראה היפוך מגמה משמעותי.

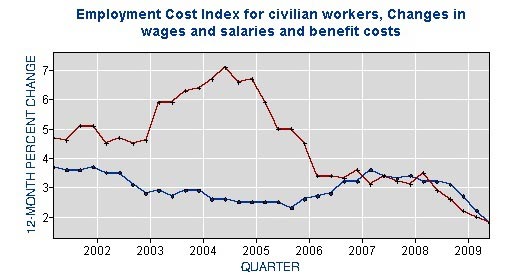

הגרף השני בא ממשרד העבודה האמריקאי, ומצביע על עלויות תעסוקה במגזר האזרחי:

כאן נראה בבירור שהירידה בעלויות התעסוקה שהחלה בעצם מ-2004 ולא כתוצאה מהמשבר הנוכחי. הקו האדום, המציין את השינוי (באחוזים) בשכר, והקו הכחול המציין שינוי (באחוזים) בתנאים הנלווים, מדגימים את הירידה הדרמטית בהכנסות ציבור העובדים.

אמנם נתוני האינפלציה הרשמיים הראו, והם עדיין מראים, אינפלציה נמוכה, אבל למי שהוצאותיו אינן על מכשירי אלקטרוניקה לסוגיהם אלא על אוכל, אנרגיה, בריאות ודיור, יש בעיה קשה להתמודד עם חיי היום יום. מקורות כסף נוספים, כמו כרטיסי אשראי והגדלת משכנתא, אינם זמינים כבעבר. יש להוסיף לכך גם העובדה שחשש מפיטורין, בשוק עבודה מצטמצם, מונע מעובדים לבוא בדרישות לתוספת הכנסה בדמות העלאה בשכרם.

מסקנות משני הגרפים:

- התייצבות המערכת הפיננסית, חידוש המלאי, והתגובה הטכנית של השווקים לנפילה החופשית בתחילת המשבר, הניבו תוצאות חיוביות: הביאו לשווקים הפיננסיים את המומנטום לעליות ממרץ.

- צמצום כוח האדם, והורדת עלויות השכר, הצליחו להביא לרווחיות שצפו האנליסטים. אך התבוננות בנתון התפוקה תצביע על פוטנציאל נוסף בגידול באבטלה, שכן לא מעסיקים עובדים חדשים כאשר חלק נכבד מן הייצור מושבת.

- האם הצרכן יתחיל להזמין מוצרים ושירותים? לאור הנתונים המצביעים על צמצום הכנסותיו, ונטייתו החדשה לחסוך ולהקטין את עומס החוב הרובץ עליו כבר עכשיו - זה לא סביר.

- למרות כל זאת, התיקון בשערים בימים האלה, איננו לדעתי סוף פסוק לעליות, אלא רק תחנת ביניים. עדיין נמצאות בקנה, השפעות בועתיות וכלכליות אמיתיות לפני היפוך המגמה של הטווח הארוך.

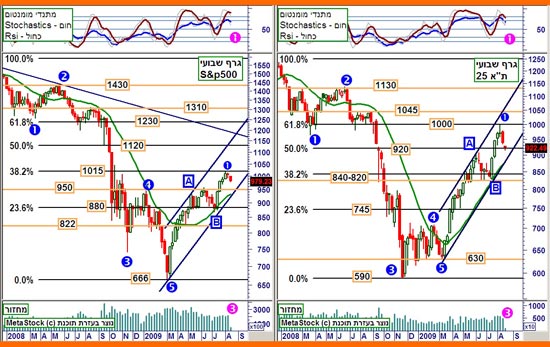

המדדים מצייתים לפיבואנצ'י נוחו עדן

ועכשיו מבט על מצב מדדי המניות ת"א 25 ו-S&P (יחד בגרף שלהלן):

- מבנה הגלים של שניהם מאוד דומה.

- במדד שלנו, גל 5 היורד היה מסוג Truncated. מצב כזה, שהזכרתי כבר בעבר, ומופיע בהרבה מדדים אחרים, נוטה להצביע על עוצמה יתרה של אותו מדד. ואכן, המדד שלנו הפגין ביצועי יתר לעומת רבים ממקביליו בעולם.

- בשני המדדים, מהווה התחתית של יולי את תחילת גל העליות האחרון (גל C). גל זה מורכב מחמישה תתי-גלים, והסבירות הגבוהה ביותר מצביעה כרגע על סיומו של תת-גל 1 וביצוע תת-גל 2 יורד. לפנינו תת-גל 3 עולה, 4 יורד או מדשדש ו-5 עולה.

- מתנדי המומנטום: בשני המדדים הגיעו למצבי קניות יתר די קיצוניות (1 סגול), ומתחילים להיווצר סימני חזרה משם. יש לזכור שבשוק שורי, המתנדים אינם חייבים להגיע למצב מכירות יתר בתיקון טכני. גם הגעה לקרבת אזור 50 יכולה להספיק לצורך הבנה שמתקרבים לסיום התיקון.

- שני המדדים מוכלים בתוך תעלה עולה ויש לשער שהיא תהווה מקור תמיכה.

- ת"א 25 חזר 61.8% (1000) מירידת המשבר כולו, כאשר מקבילו האמריקאי חזר רק 38.2% (1015). בשני המקרים - אפילו אני עומד נדהם כנגד הציות של השוק להיפוך ושינוי לפי כללי הרמות של שיטתו של Fibonacci קשישא.

שורה תחתונה

לאחר זמן רב, והרבה ברכה למחזיקי מניות, הגיע שלב התיקון.

נראה כרגע שתיקון זה יכול להיעצר באזור 950 במדד האמריקני ובאזור 850 במדד שלנו. יש לזכור שאם הספרור שלנו נכון, תת-גל 2 אינו יכול להיות יותר מתת-גל 1, ולכן השפל של יולי מהווה את שיא התיקון המותר. ירידה מתחת לרמות אלו, תצביע לא רק על טעות בספרור אלא גם על פוטנציאל ירידות גדול בהרבה.

אם נגיע לכך, ארחיב.

- ניתן ליצור קשר במייל Moshe.Shalom@gmail.com

- משה שלום הוא מנתח טכני בכיר ועשוי להיות בעל עניין אישי בנכסים הפיננסים המוזכרים בסקירה זו. אין לראות בנכתב בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך והוא אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.