"פישר מטעה את הציבור באי-העלאת הריבית". כך אומר היום (א') ל"גלובס", יונתן כץ, כלכלן מאקרו בבית השקעות הבינלאומי HSBC.

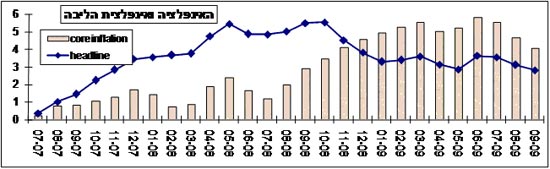

לדבריו, "הטיעון המרכזי של סטנלי פישר הוא כי בניכוי עונתיות בהעלאת המיסוי, האינפלציה עלתה מתחילת השנה ב-1.9% - אמצע תחום היעד. במשך שנת 2008 בנק ישראל דאג להדגיש ולהתרכז באינפלציית הליבה (האינפלציה ללא אנרגיה ומזון). זה היה נכון, כי חשוב לבודד את הגורמים האקסוגניים למשק המקומי כאשר ברור ששינוי בריבית לא יכול להשפיע על מחירי הנפט והסחורות בעולם, שכן מדובר בסעיפי סחורות (Commodities) בעיקר, שלא מושפעים ממדיניות מוניטרית".

"למרות זאת", אומר כץ, "בנק ישראל הפסיק לפרסם את אינפלציית הליבה כי כנראה זה לא התאים לו עוד, שכן אינפלציית הליבה עלתה ב-4.1% ב-12 החודשים האחרונים וללא השפעת עליית המיסוי, אינפלציית הליבה עלתה בכ-3.0%".

"במילים אחרות, סביבת האינפלציה האמיתית בישראל איננה 1.9% (מרכז היעד) כפי שבנק ישראל מדגיש, אלא קרובה לגבול העליון של יעד האינפלציה". לדברי כץ. "כנראה שפישר חושש מהמשך התחזקותו של השקל ועדיין קיימת אי וודאות לגבי ההתאוששות הגלובלית".

כץ מציין, כי "בניגוד לרוב המדינות המפותחות בעולם, בישראל קיימת בעיית אינפלציה, בעיקר כתוצאה מעליית מחירי הדיור (10.4% ב-12 החודשים האחרונים) אשר תרמו כ-2.2% לאינפלציה בשנה שעברה. עליית מחירי הדיור מהווה אינפלציה לכל דבר, אינפלציה של ביקושים. בנוסף, סעיף השירותים במדד (ללא תקשורת, משקלו 27.6% במדד) עלה ב- 2.6% ב-12 החודשים ותרם כ-0.7% למדד. כבר הגענו לאינפלציה של 2.9% בלי להתאמץ".

להערכת כץ, הריבית במשק הישראלי תעלה בחודשים הקרובים, עד ל-2.5% שנה מהיום, שכן לאחר עליית ריבית באוסטרליה ונורווגיה ועוד מדינות בדרך (הודו ודרום קוריאה) יתכן כי החלטתו של פישר תהיה קלה יותר. "בכל מקרה יש לקוות שפישר מודע לסביבת האינפלציה האמיתית, אחרת אי-העלאת ריבית בחודשים הקרובים עלולה ליצור בעיית אינפלציה של ממש בשנת 2010". סיכם כץ.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.