אם ללמוד מההיסטוריה אזי לפנינו חודשיים חיוביים במיוחד

דוקטורנטים רבים הגישו בעבר עבודות המתבססות על מחקרים אמפיריים, כאלה הבוחנים אפקטים שונים ומגוונים בשוקי ההון, במטרה לנסות ולהציע אלטרנטיבות שיניבו למשקיעים תשואה עודפת על תשואת המדדים. אחד האפקטים המוכרים ביותר הוא "ראלי סוף השנה" - מהלך עליות בולט דווקא בחודשי השנה האחרונים.

מה ניתן ללמוד על התופעה וכיצד היא עשויה להשפיע על מהלך המסחר בחודשיים הבאים עלינו לטובה?

בהתבוננות חטופה על גרף מדדי המניות, בולטת העובדה כי מהלכי העליות בסוף השנה אכן היו חזקים במיוחד ואפיינו אפילו שנות משבר. חקירה מעמיקה יותר חשפה בפניי נתונים מפתיעים, המלמדים רבות על ממדיי התופעה ומובהקותה.

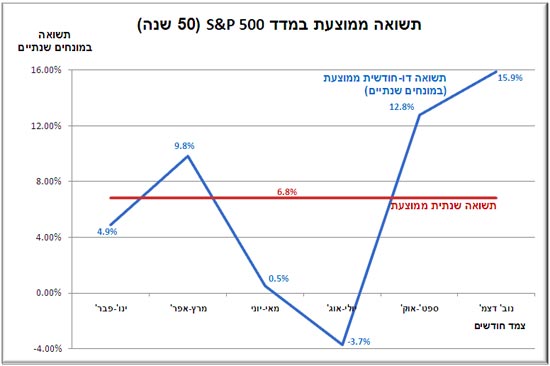

50 שנה ב-S&P 500

בגרף הבא מתוארת התשואה הממוצעת (במונחים שנתיים) שהשיג מדד S&P 500 היוקרתי בכל אחד מצמד החודשים בשנה במשך 50 השנים האחרונות (1959-2008).

באורח פלא, התשואה במונחים שנתיים שהושגה בצמד החודשים נובמבר-דצמבר (15.9%) הייתה גבוהה פי 2.3 מהתשואה השנתית הממוצעת (6.8%), ובהמשך ישיר לתשואה הגבוהה שהשיג בצמד החודשים ספטמבר-אוקטובר (12.8%).

אם נתבסס על הסטטיסטיקה בלבד, אזי רמת המובהקות מאשררת הסתברות גבוהה להשגת תשואה עודפת גם בשנים הבאות, אלא שעם ממוצעים לא הולכים למכולת. לדאבוננו, חוקי ההסתברות לא מלמדים על העתיד להתרחש במאורע יחיד, והנתונים לא מסייעים בידינו כלל כדי לחזות את המהלך הצפוי עד סוף השנה הנוכחית.

הסיבה העיקרית לתופעה היא זו שעשויה לשפוך אור על העתיד להתרחש בקרוב. יד מכוונת גורמת ככל הנראה להטיה הסיסטמתית, והיא זו המושכת את המדדים לתשואה עודפת דווקא בחודשי השנה האחרונים. אך מי הם אלו שמצליחים לכוון את התשואות במדד S&P 500 במשך 50 השנים האחרונות ומה מניע אותם?

מנהלי השקעות מוסדיים ובכירים, מנהלי נוסטרו ומנהלי תיקי ביטוח מתוגמלים בשיטת בונוס על ביצועי השקעותיהם השנתיים. לקראת סוף השנה גוברת המוטיבציה שלהם לדחוף את המדדים למעלה עד כמה שניתן כדי להגדיל את הבונוס שישולם.

בעלי האינטרס מבינים בדיוק כמוכם שדחיפת המדדים בסוף השנה תגרע מהתשואה שתושג בשנה הבאה, אך דחפים פנימיים לא ניתן לרסן ע"י עובדות רציונאליות, והאדם מטבעו ישאף לבצע פעולה שתהייה רווחית לטובתו בטווח הזמן המיידי, גם על חשבון הצלחה אפשרית בעתיד.

בירת המניפולטורים

כשמניפולציות מתאפשרות ליישום בשוק גדול ומפוקח כמו וול-סטריט, ניתן להניח שעוצמתה תהיה כפולה ומכופלת בבירת המניפולאטורים שבמחוזותינו.

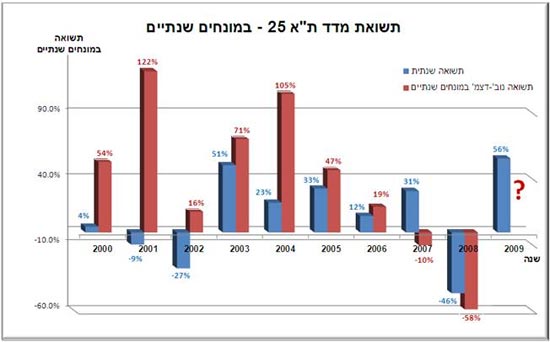

בחינה של הנתונים במדד ת"א 25 בעשור האחרון מציגה תוצאות קיצוניות הרבה יותר. בשנים 2000-2008 הניב המדד תשואה ממוצעת של 8% בלבד (לא כולל דיבידנד שחולק), בעוד שתשואת המדד בחודשיים האחרונים של השנה במונחים שנתיים הייתה גבוהה פי 5 ועמדה על 40% בממוצע.

הנתון מדהים עוד יותר אם בוחנים אותו בנתונים אמיתיים - התשואה הממוצעת בחודשיים האחרונים במונחים אמיתיים עמדה על 6.8% ולמעשה, מרבית התשואה השנתית הממוצעת בעשור האחרון התקבלה בחודשיים האחרונים לבדם.

השנתיים היחידות שבהן הייתה התשואה בסוף השנה (במונחים שנתיים) שלילית או נמוכה מזו שאפיינה את השנה כולה, היו השנתיים האחרונות. באמצע שנת 2007 פרץ משבר הסאב-פריים וחרף הניסיונות להחזיק את שוק המניות בעליה בספטמבר-אוקטובר, לחץ המשבר הכניע והמניפולאטורים הצליחו בקושי רב לדחות את הקריסה לימים הראשונים של תחילת השנה הבאה.

את שנת 2008 לעומת זאת אפיינה תופעה חמורה הרבה יותר. הבונוס מחולק בשיטת האופציה, ולפיה אם התשואה שלילית אז לא משנה כמה שלילית היא תהיה. בנסיבות שכאלה וכשהבונוס כבר אבוד, הבינו בעלי האינטרס כי לטובתם יהיה אם ילחצו את המדדים בסוף שנת 2008 למטה, וזאת כדי לנפח עוד את הבונוס הצפוי בשנה הבאה.

החמדנות תנצח

אינני חסיד של שיטות ההשקעה לטווח קצר, וכדי לתפוס אותי בתחזיות קצרות מועד נדרשת הוכחה משכנעת במיוחד. מובהקותה של התופעה מעידה על כדאיות ההשקעה בחודשי השנה האחרונים כדרך קבע וזאת עובדה.

את הטבע האנושי לא ניתן לשנות, ומנקודת המבט שלי, חמדנותם של בעלי האינטרס תאיץ בהם גם הפעם להגדיל ככל שניתן את תשואת ההשקעות, ואם לא יתרחש מאורע שלילי משמעותי, כוחם של המשפיעים יהיה על העליונה. אם ציפיתם בכיליון עיניים לגל נוסף של מפולת, תאלצו להמתין בסבלנות לפחות עד תחילת השנה החדשה.

• אלדר גנזל הוא מנכ"ל אסטרטג בית השקעות

• eldar@astrateginvest.co.il

האמור אינו מהווה המלצה לרכישה, החזקה או מכירה של נכסים פיננסיים כלשהם והעושה זאת פועל על דעתו בלבד

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.