בשלושת הרבעונים הראשונים של 2009 רשמו חברות הביטוח רווח לפני מס בהיקף מצרפי של כ-2.91 מיליארד שקל, מתוכם כ-739 מיליון שקל ברבעון השלישי לבדו. זהו שיפור ניכר לעומת הפסד לפני מס של כ-273 מיליון שקל בתשעת החודשים הראשונים של 2008, והפסד של 846 מיליון שקל ברבעון השלישי אשתקד. עיקר השיפור נבע מהגידול ברווחי השקעות כתוצאה מהגאות בשווקים, שהציפה מעלה את פרות המזומנים הוותיקות של חברות הביטוח - פוליסות ביטוחי החיים.

אולם יחד עם המגזר המתוקשר של החיסכון הפנסיוני, החברות נהנו השנה מתוצאות חזקות (שוב, בעיקר הודות לתשואות החזקות בשוק ההון) גם בתחום הביטוח הכללי. תחום הביטוח המסורתי, המניב כמחצית מפעילותן בתחום הביטוח, עובר תהפוכות מבחינת השחקנים בשוק בשנים האחרונות. כל חברות הביטוח בשוק פעילות בתחום זה, כשגם לחברות הקטנות יש השפעה של ממש ביחס לשוק כולו.

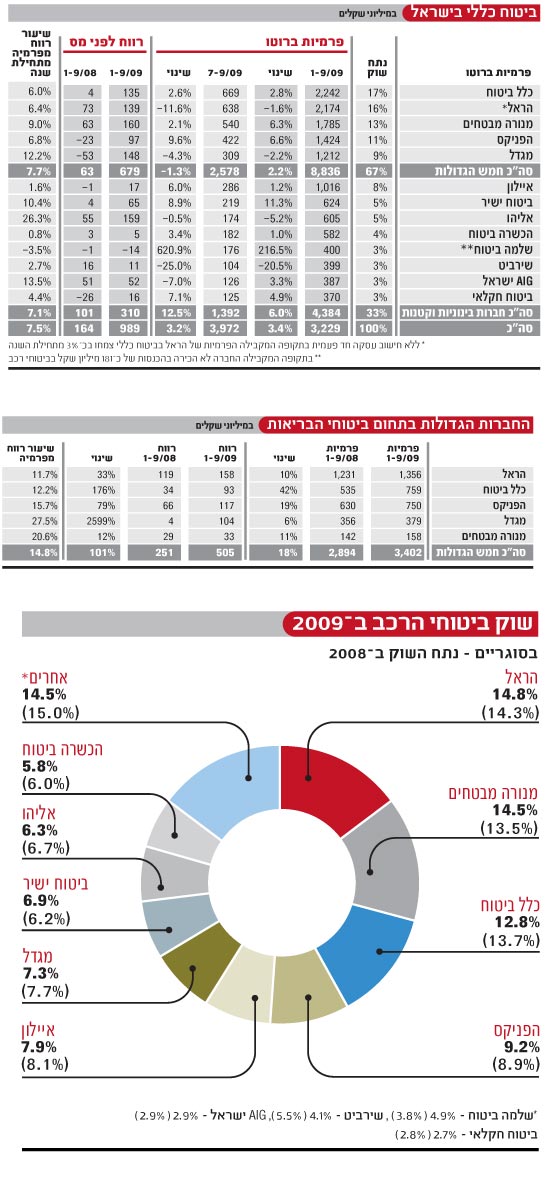

בשלושת הרבעונים הראשונים השנה רשמו חברות הביטוח גידול של כ-3.4% בפרמיות בתחומי הביטוח הכללי, שהסתכמו בסך של כ-13.2 מיליארד שקל לעומת כ-12.8 מיליארד שקל בתקופה המקבילה אשתקד. הגידול אינו הומוגני: החברות הבינוניות והקטנות רשמו בתקופה זו גידול של כ-6% בפרמיות שגבו, והן הסתכמו בכ-4.4 מיליארד שקל המהווים נתח שוק של כ-33%. זאת לעומת גידול מתון מאוד של כ-2.2% בפרמיות שגבו חמש החברות הגדולות.

ברבעון השלישי רשמו החברות פרמיות ברוטו בהיקף מצרפי של כ-3.97 מיליארד שקל לעומת כ-3.85 מיליארד שקל ברבעון המקביל ב-2008. ובעוד שהפרמיות של חמש קבוצות הביטוח הגדולות קטן ברבעון בכ-1.3%, חלקן של החברות הקטנות גדל.

תחום הביטוח הכללי הניב מתחילת השנה רווח לפני מס של כ-989 מיליון שקל, כשלהוציא שלמה ביטוח הצעירה (שעדיין אינה רשאית להכיר ברווחים מביטוח חובה) כל החברות רשמו רווח בתחום. בתקופה המקבילה אשתקד רשמו חברות הביטוח רווח לפני מס של כ-164 מיליון שקל. ברבעון השלישי השנה נרשם רווח לפני מס של 217 מיליון שקל בתחום הביטוח הכללי לעומת הפסד של כ-129 מיליון שקל ברבעון המקביל.

לאורך שנים שתי השחקניות הגדולות בתחום הביטוח הכללי בישראל הן כלל ביטוח והראל . גם בסופו של הרבעון השלישי ב-2009 אין שינוי מהותי בהיבט זה, אם כי השתיים תופסות יחדיו נתח שוק של כ-33.4% לעומת נתח שוק של כ-34.3% בתקופה המקבילה אשתקד. נציין שבסוף 2008 השתיים אחזו יחדיו בנתח שוק של כ-33.9% משוק הביטוח הכללי בישראל. לפער הזה נכנסת בין היתר מנורה מבטחים , שהפכה בשנים האחרונות לגורם השלישי בגודלו בשוק (והשני בגודלו בשוק הגדול והחשוב של ביטוחי הרכב). בשלושת הרבעונים הראשונים של 2008 החזיקה מנורה מבטחים בנתח שוק של כ-13.1%, שצמח ל-13.5% בסוף הרבעון השלישי השנה.

רווח של 448 מיליון ש' מביטוח רכב חובה

מגזר הביטוח הכללי מורכב משורה ארוכה של ביטוחים השונים זה מזה באופן מהותי. החל מהחלוקה בין ביטוחי רכוש לביטוחי החבויות (שיחד עם ביטוחי החובה, נועדו לספק למבוטחים כיסוי לפיצוי צד ג' שנגרם לו נזק מהמבוטח), עבור בביטוחי רכב, דירות, אחריות מקצועית וכו'.

למרות המגוון הרחב ביטוחי הרכב עודם מהווים חלק מהותי מפעילות חברות הביטוח הישראליות (ואצל חלק ניכר מהחברות הבינוניות והקטנות מדובר אף בחלק הארי מפעילותן). עם זאת, נדגיש כי מדובר בתחום רווי מאוד, שהגידול בו הולך יד ביד עם הגידול בשוק הרכב המקומי, והוא נתון לתחרות של ממש בין החברות הפעילות בו.

כך, בשלושת הרבעונים הראשונים של השנה ביטוחי הרכב הניבו לחברות הביטוח פרמיות בהיקף כולל של כ-8.1 מיליארד שקל - גידול של כ-1% בלבד ביחס לפרמיות של כ-8 מיליארד שקל בתקופה המקבילה אשתקד. תחום ביטוחי הרכב - ביטוחי החובה והרכוש (ביטוח מקיף וצד ג') יחדיו - היווה כ-60% מפעילות הביטוח הכללי של חברות הביטוח, והניב להן מתחילת השנה רווח מצרפי של כ-631 מיליון שקל לפני מס (לעומת רווח לפני מס של כ-71 מיליון שקל בתקופה המקבילה אשתקד).

בשורת הרווח ביטוחי הרכב הניבו לחברות הביטוח כ-64% מרווחיהן בתחום. עיקר הרווח נבע מתחום הרכב חובה, שהניב להן רווח מצרפי של כ-448 מיליון שקל מתחילת השנה (להוציא הכשרה ביטוח ושלמה ביטוח, כל היתר הרוויחו מפעילותן בתחום, כשמגדל בולטת עם רווחים גבוהים במיוחד). אפרופו שוק ביטוחי הרכב, בסיכום הרבעון השלישי ב-2009 בולטת שלמה ביטוח, שהחלה לפעול רק אשתקד, ואוחזת כבר בנתח של כ-4.9% מהשוק, ויש לה תיק ביטוחי רכב גדול מזה של ביטוח ישיר, AIG ישראל ושירביט, שהקטינה את התיק שלה השנה באופן דרסטי.

נציין כי תחום הרכב חובה שונה במהותו מביטוח הרכב רכוש, והוא מאופיין בכך שהפרמיות ורווחי ההשקעות של החברות בשנה מסוימת נכנסים לעתודות לתקופה של לפחות שלוש שנים (אצל חלק מהחברות מדובר בתקופה של חמש שנים). רק לאחר תקופה זו יכולות החברות לשחרר את הרווחים שנצברו עבור אותה שנת החיתום הסגורה, ולזקוף אותם בדוחות הרווח והפסד שלהן. תחום זה היווה בעבר פרת מזומנים אדירה עבור חברות הביטוח, ועתה נראה שבהינתן שוק הון חיובי, הוא ממשיך להניב לחברות רווחים של ממש. עם זאת, אל מול הרווחים הגבוהים בתחום עד כה השנה, הרי שמדובר בתחום תנודתי שבתקופות שפל בשוקי ההון - כגון התקופה המקבילה אשתקד אז רשמו החברות הפסד של כ-61 מיליון שקל בתחום - הוא מניב הפסדים.

ביטוחי בריאות: מוקד אסטרטגי לצמיחה

בראייה קדימה דומה שלחברות אין פוטנציאל התרחבות גדול בתחום הביטוח הכללי. והבשורה בטח לא תגיע ב-2010. בסך הכול מדובר בתחומים די רוויים שיצמחו יחד עם הגידול בפעילות המשק. מנגד, תחום אחר המהווה מנוע צמיחה של ממש עבור הענף - ועבור כמה חברות גדולות במיוחד - הוא תחום ביטוחי הבריאות.

כך, בתשעת החודשים הראשונים של 2009 רשמו חמש קבוצות הביטוח הגדולות רווח לפני מס בהיקף מצרפי של כ-505 מיליון שקל - כפול מרווח מצרפי של כ-251 מיליון שקל שרשמו אותן החברות בשלושת הרבעונים הראשונים של 2008. כל זאת בצל גידול של כ-18% בפרמיות שהן רושמות בתחום, שהסתכמו בכ-3.4 מיליארד שקל מתחילת השנה, לעומת סך של כ-2.9 מיליארד שקל בתקופה המקבילה.

תחום הבריאות אינו רק תחום צומח אלא גם רווחי מאוד עבור החברות הפעילות בו. עם זאת הרווחיות אינה חוצה את כל המגזרים: פוליסות הבריאות לפרט רווחיות מאוד, כשמנגד ביטוחי הבריאות הקבוצתיים אינם רווחיים במיוחד, וביטוחי הסיעוד מניבים כיום רווחים אך מהווים חידה ומקור לאי ודאות בעתיד.

בהקשר זה מעניין לראות כי גם ברבעון האחרון הראל (השחקנית הגדולה והמנוסה ביותר בתחום הבריאות) הגדילה, ולא בפעם הראשונה, את הרזרבות בביטוח הסיעודי. כלומר, לצד ייקור פרמיות שביצעה בעבר, הראל גם הקטינה את שיעור ההכנסה המוכרת לרווח בתחום.

מעניין להיזכר במה שאמר לנו לאחרונה מנכ"ל הראל ביטוח, מישל סיבוני: "אנו החברה הגדולה והמובילה בסיעוד ויש לנו ניסיון רב שנים עם הרבה מאוד מבוטחים. מדי פעם אנו עושים מחקרים על התפתחות התביעות בתחום, ואין ספק שהמגמה היא גידול במספר התביעות ובאורך התביעה הממוצעת. לאור הניסיון שצברנו אנחנו מגדילים את העתודות בתחום הזה. אבל אנו לא רואים מגמה שכזו גם בחברות אחרות. לדעתנו זה נובע מחוסר ידע מספיק, כי התביעות בוא תבואנה". סיבוני אף הוסיף: "אני חושש שחוסר ניסיון ומומחיות אצל המתחרים, שלא כמו בהראל, עשוי להוביל את התחום להפסדים ניכרים כפי שכבר קרה בעולם". ימים יגידו אם בתחום ביטוחי הבריאות הצומח והרווחי חבויים קשיים עתידיים הקשורים ישירות לתחום הסיעודי.

ביטוחי הפרט בבריאות רווחיים במיוחד

לפי שעה - ובוודאי בהתייחס לביטוחי הבריאות לפרט - אין ספק שתחום ביטוחי הבריאות הינו תחום צומח המהווה מוקד אסטרטגי לצמיחה בהכנסות וברווחים. כך, בשלושת הרבעונים הראשונים של השנה רשמו חמש קבוצות הביטוח הגדולות שיעור רווח מפרמיה של 14.8% בממוצע במגזר הבריאות, שיעור הגבוה בהרבה מזה שרשמו מתחילת השנה בתחום ביטוח החיים (העומד על 7.6% בממוצע), או הביטוח הכללי (שיעור רווח מפרמיה ממוצע של 7.7%). לא זאת בלבד, אלא שחברות שעיקר תיק הבריאות שלהן הינו בביטוחי פרט, מגדל ומנורה מבטחים, הציגו מתחילת השנה רווח לפרמיה גבוה בהרבה מזה של שלוש הגדולות בתחום, הראל, כלל בריאות של כלל ביטוח והפניקס - למעלה מ-20% לעומת 12% עד 16%.

על סף הכניסה ל-2010 נמשכת התחרות בביטוחים הכלליים המניבים רווחים נאים לחברות הביטוח במקביל לרוח גבית משוקי ההון, כשנראה שחברות הביטוח זיהו כבר את הפוטנציאל הטמון בתחום ביטוחי הבריאות - מי בכל העוצמה (הפניקס וכלל שהצטרפו להראל), ומי בתחום הפרט (מנורה, מגדל וכמה חברות קטנות יותר). תחום ביטוחי הבריאות, שלרגע קט נראה היה כמאבד רלבנטיות לאור ההרחבות בשב"נים (המשלימים) של קופות החולים, לא איבד מחשיבותו האסטרטגית לענף.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.