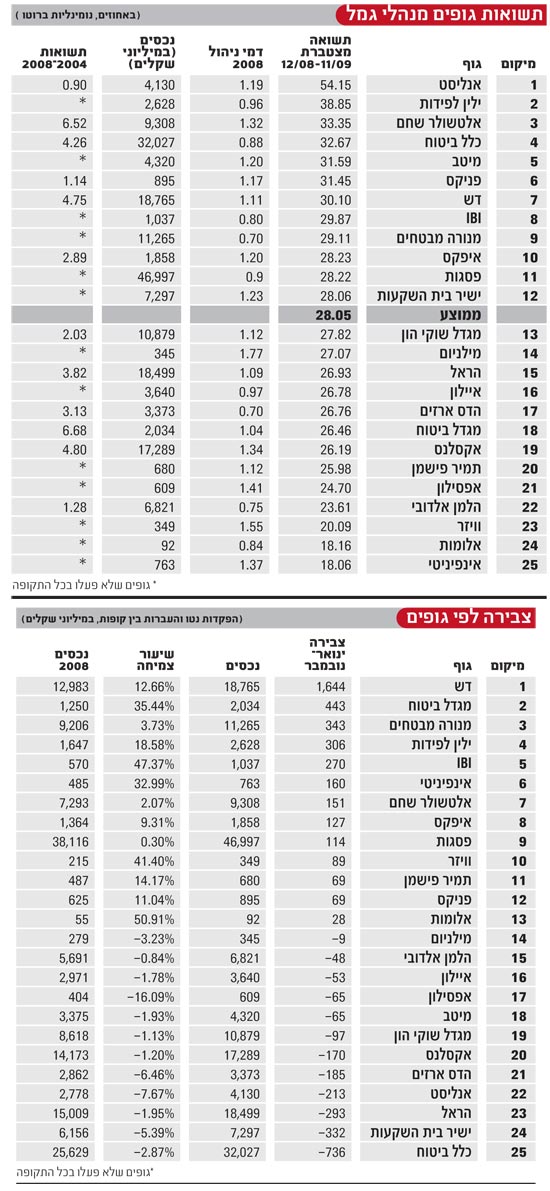

שנת 2009 הסתיימה כשהמנצח הגדול בשוק הגמל הוא

אנליסט. קופות הגמל וקרנות ההשתלמות של בית ההשקעות הציגו בסוף נובמבר תשואה ממוצעת של 54%, ויסיימו את השנה במקום הראשון בדירוג. רק לפני שנה זה נראה אחרת לגמרי: 2008 הייתה השנה הקשה בתולדות אנליסט, כשכל השוק התרסק (עם תשואה של 17.8%- בממוצע), אבל אנליסט במיוחד. בית ההשקעות סיים את אותה שנה עם תשואה ממוצעת של 32%-, הנמוכה ביותר מבין הגופים המנהלים.

"זה לא משהו ששאפנו אליו, רצינו בו או תכננו אותו. רכבת ההרים הייתה קשה גם לנו", אומרים ורדה קלל וערן גולדרינג, מנהלי השקעות באנליסט. "התשואה של מינוס 40% בשנה נבעה מהמשבר העולמי. לאורך זמן אנחנו לא מביאים תשואות של מינוס 40% פלוס 80%, אבל אנחנו שמחים שלא ירדנו מהרכבת כשהייתה בתחתית שלה".

קלל, 42, נמצאת 16 שנים בבית ההשקעות ומנהלת את קופות הגמל האג"חיות, ואת החלק הסולידי בקופות הגמל הכלליות הכולל גם אג"ח קונצרניות ואג"ח להמרה. גולדרינג, גם הוא בן 42, נמצא באנליסט 13 שנים. הוא התחיל כאנליסט והחל מ-2003 הוא מנהל את החלק המנייתי בקופות הכלליות ובקרנות ההשתלמות והפיצויים. ב-2009 קיבל לניהולו גם את הקופות המנייתיות.

*לפני שנה, אחרי הירידות, היו בעלי עניין שהציעו לקנות בחזרה את האג"ח שהנפיקו. הייתה לכם את האפשרות למכור ולא מכרתם.

"ההחלטה להמשיך להחזיק באג"ח ולא למכור אותה לבעלי עניין, הייתה מתוך ניתוח מעמיק וידיעה ברורה שהמחירים לא הגיוניים ולא רציונלים, ואפילו אם יהיו פשיטות רגל נוכל להשיג הרבה מעבר למחירי השוק שהיו אז.

"יש לנו רגש למחירים. אלו לא רק ניירות, מאחוריהן יש חברות. כשהמחירים ירדו מתחת לסף מסוים שנראה לנו אטרקטיבי, עדיף היה בכלל להגדיל אחזקות ולא להקטין. ולראייה צדקנו. החזרנו את כל ההפסדים ויותר. אם היינו נבהלים באוקטובר 2008 היינו חוסכים את הירידות של נובמבר ודצמבר אבל גורמים נזק לעמיתים. אם תשקלל תשואה של שנתיים, אנחנו בצמרת".

*היו גופים שלא החזיקו מעמד ומכרו בירידות.

"אחת הסיבות היא ניסיון, לנו יש ניסיון בשוק וזה פרמטר משמעותי. אנחנו כאן הרבה שנים, ראינו ירידות וראינו עליות. בסוף הכלכלה מנצחת".

"היינו המומים מהירידות"

המשבר פגע באנליסט שאיבדה לקוחות רבים. בשנת 2008 יצאו 299 מיליון שקל מהקופות והשנה 213 מיליון שקל נוספים. היו לקוחות שנשברו, פדו את כספם או עברו למסלול סולידי.

"שוק הגמל עובד בדיליי, זו תופעה ידועה. 70% מהפידיונות היו בין ינואר למארס והיום כבר אין פדיונות", מסבירים קלל וגולדרינג. "במשבר היו לקוחות שרצו לעבור מסלול ואנחנו לא המלצנו אבל מי שרצה עבר. במסלולים היותר אגרסיביים לא המלצנו לעבור כי הנחנו שהמחירים נובעים מפאניקה. הרי אף פעם אי אפשר לדעת מתי יגיעו העליות".

*מה אמרתם ללקוחות?

"יזמנו כנסים, אחת לשבועיים זימנו לקוחות והסברנו להם מה קורה, הראינו להם דוגמאות מספריות. בשיא המשבר עשינו כנסים באופן שוטף. שמואל לב (מנכ"ל אנליסט דאז, ע.פ) הרצה לעמיתים והסביר שהמחירים לא מייצגים את המציאות הכלכלית".

*לא פחדתם, לא הרגשתם שהגיע סוף העולם?

"בנובמבר לפני שנה היינו המומים מהירידות. לא הייתה נקודה שחשבנו שהעולם עומד להתמוטט, אבל כשאג"ח יורד ב-30% ואחר כך יורד בעוד 30% אתה תופס את הראש. ידענו שיהיה שיקום וכשהתיקון יגיע הוא יהיה חד מאוד אבל לא ידענו מתי. היה ברור שהשוק השתגע. באג"ח מגיע מועד פירעון ואם הכל בסדר אתה מקבל את הכסף.

"כשיש חוסר הגיון כלכלי ואתה יושב על ניירות שאתה מכיר אז אתה מבין מאיפה יחזור הכסף. ואז הגיעה אינדיקציה שכנראה לא הכל קורס, התחילו המון קניות של בעלי עניין, זה עודד אותנו כי בעלי עניין בדרך כלל לא טועים ויודעים לזהות כיוונים".

*השקעתם באפריקה ישראל?

"היו לנו אחזקות באג"ח של אפריקה, ובזמן המשבר קנינו עוד בסדרות ארוכות במחיר של 20 אגורות וגם ב-40 אגורות. הערכנו שאפילו בתסריט הכי גרוע נקבל 70-80 אגורות, אז קנינו. אנחנו מורווחים על אפריקה ישראל. לא שאנחנו נקיים מאג"ח בדיפולט, אבל בסך הכל הכשל הוא של פרומילים בודדים, פחות מאחוז. וגם כאן לא נאמרה המילה האחרונה כי עוד יהיה שיקום".

*היום יש עוד מציאות בשוק האג"ח הקונצרניות?

"בסוף 2008 היה תוהו ובוהו וכל הסקאלה ירדה למטה. היום אין פאניקה והאג"ח מתיישרות על פי מצב החברות. יש עדיין חברות בצרות ומחירי האג"ח משקפים את הסיכון כך שהאג"ח נסחרת ב-20-30 אגורות. אבל קשה לראות הפתעות או נפילות מהדהדות.

"מצד שני, יש לא מעט חברות שבאג"ח שלהן טמונים רווחי הון אם העולם יתאושש, בעיקר בנדל"ן. יש עדיין איפה להרוויח אבל זה לא חסר סיכון. מניות ת"א 25 קרובות לשיא אבל סקטורים שלמים אחרים מאוד רחוקים מהשיא, מניות היתר, למשל, וכאן צריך בחירת מניות נכונה".

"לפעמים צריך להתפשר"

מבחינת הגופים המוסדיים, השינוי הגדול של שנת 2009 נגע להשתתפותם הפעילה בהסדרי החוב. לראשונה קמו נציגויות אג"ח והמוסדיים גילו את העולם המופלא של חברות בחדלות פירעון. על יחס המוסדיים לנציגויות נמתחה ביקורת רבה: "המוסדיים מתייחסים להשתתפות בנציגות כמו תורנות שמירה", אמר לנו עו"ד מוביל העוסק בהסדרי חוב. באנליסט, לא מסכימים כמובן עם ההגדרה.

"אנחנו נמצאים בהרבה נציגויות ואז אנחנו מובילים את ההסדר, ואנחנו הגורם המקצועי הבכיר. המוסדיים בנציגויות עושים עבודת קודש.

"גוף שפעיל בנציגות נושא על גבו מוסדיים אחרים שלא רוצים להשתתף, משקיע משאבים וזמן ועומד בלחצים של גורמים אינטרסנטיים".

*יש הרבה ביקורות על התוצאות של הסדרי חוב. יש הטוענים שנציגויות האג"ח "חלביות" מדי.

"הכי קל לבקר, אבל להיות בפנים ולעשות זה יותר קשה. הסדרי חוב הם מציאות לא קלה ותקדימית, לכן לומדים תוך כדי תנועה. לפעמים צריך להתפשר. אתה כועס על בעל השליטה, אבל אם לא יהיה הסדר אז מה יהיה? תמות נפשי עם פלשתים? צריך ללכת בדרך הביניים.

"התקשורת רואה תוצאה סופית ולא את כל מה שקרה בדרך. יש הרבה אינטרסים, והחוכמה היא להגיע להסדר שטוב גם למחזיקי האג"ח וגם לחברה שתוכל להמשיך לחיות. אם שוברים את הכלים כולם מפסידים".

*גם לגופים המוסדיים עצמם יש אינטרסים מנוגדים. מי שקנה איגרת חוב במחיר של 30 אגורות, נוטה יותר להתפשר ממי שקנה במחיר המלא.

"זו בעיה שקרתה ונתקלנו בגופים שחושבים ככה. הם קנו ב-20 אגורות, רצו להתפשר והזיקו למו"מ. אנחנו מסתכלים על כל נציגות בה אנו משתתפים כאילו קנינו את האג"ח במאה אגורות. גם אם קנינו ב-20 אגורות לא נתפשר על 40. צריך למקסם את הערך למחזיקי האג"ח". *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.