תנודתיות הגוברת בשוקי המניות ביחד עם הירידות האחרונות החזירו את המשקיעים לחפש אחר אפיקי השקעה בעלי סיכון מינימלי, גם במחיר של אובדן תשואה פוטנציאלית גבוהה יותר. נתוני הגיוסים של קרנות הנאמנות בחודש מאי משקפים היטב את המגמה הזו, כשהקרנות הכספיות הצליחו למשוך אליהן כספים מהקרנות המסורתיות, כחלק מהריצה אל המקלטים של המשקיעים.

אחד האפיקים הבולטים בקרב משקיעים בתקופות כאלו הוא אפיק האג"ח הממשלתיות השקליות. קובי שגב, מנכ"ל יובנק קרנות נאמנות, מנתח את המגמות באפיק וממליץ על הדרכים הנכונות להשקיע בו.

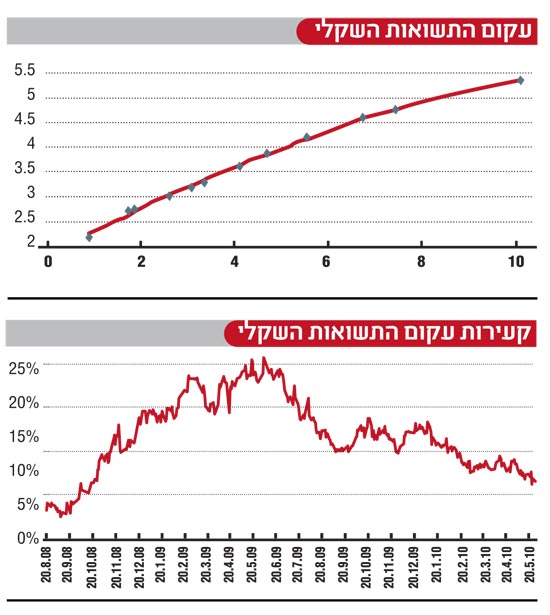

הניתוח של שגב יוצא מתוך עקום התשואות השקלי. עקום זה, נזכיר, הוא למעשה גרף תשואות האג"ח הממשלתיות השקליות, הקרויות שחרים, על פני המח"מים השונים בהם הן מונפקות. לעקום ישנן מספר תכונות בסיסיות: ראשית, בדרך כלל, הוא עולה משמאל לימין וזאת ממספר סיבות. לרוב, השווקים מניחים שהריבית ורמת התשואות לפדיון בעתיד תהיינה גבוהות יותר מרמתן הנוכחית ולכן המשקיעים דורשים תשואה גבוהה יותר ככל שהמח"מ מתארך.

סיבה נוספת היא פרמיית הנזילות שבאה לבטא את חוסר הוודאות באשר לרמת הריבית העתידית. "קשה להעריך את רמת הריבית בעוד עשר שנים, בעוד שאת רמת הריבית בשנה הקרובה אפשר לחשב בקירוב טוב", אומר שגב. לפיכך, על הסיכון שנוטלים המשקיעים בעצם ההשקעה לטווח ארוך הם דורשים תשואה גבוהה יותר.

העקום קעור תמיד

תכונה נוספת של העקום היא הקעירות שלו. עקום התשואות הוא עקום קעור, מכיוון שהשינויים בתשואות בחלקו הקצר (המח"מ הקצר) גדולים בהרבה מהשינויים בתשואות בחלקו הארוך. כדי להסביר למה הכוונה משתמש שגב בדוגמה: ניקח משקיע שמתלבט בין שתי השקעות באג"ח שקליות - אחת לשנה והשנייה לשנתיים. התשואה השנתית שידרוש המשקיע על האיגרת הארוכה יותר, שמכפילה את זמן ההשקעה, היא גבוהה יחסית לזו הקצרה. לשם ההדגמה, נניח שהאג"ח לשנה מניבה 2%, וזו לשנתיים מניבה 3%.

מנגד, בטווחים ארוכים יותר, השינויים הם לרוב מינוריים. ההפרש בתשואה לפדיון בין אג"ח לתקופה של 15 שנים לבין אג"ח ל-16 שנים, נמדד לרוב בשברי אחוזים. למשל, למח"מ של 15 שנים תקבלו תשואה לפדיון של 4.5% ולמח"מ של 16 שנים תקבלו 4.55%. הבדל זה נובע מכך שבטווחים הארוכים חוסר היכולת להעריך את רמת הריבית זהה כמעט לחלוטין.

לפיכך, מסביר שגב, השינוי בתשואה לפדיון עבור כל שנה נוספת במח"מ הולך וקטן לאורך העקום, וזה מה שיוצר לנו עקום תשואות קעור. ההנחה הבסיסית, אם כן, היא שהעקום קעור תמיד, ומומלץ לעקוב אחרי השינויים בקעירות עצמה. כיום, בגרף קעירות העקום ניתן לזהות מגמה של ירידה בקעירות שהחלה ביוני 2009 וירדה אל מתחת לממוצע עד לרמות שפל, שמאותתות כי יש לבצע התאמות באפיק הממשלתי השקלי. אך לפני שניגע בכך, חשוב להסביר את ההבדלים בין קעירות גבוהה לנמוכה.

קעירות גבוהה, אומר שגב, מצביעה על כך שאג"ח במח"מ בינוני (3-6 שנים) נסחרות בתשואה אטרקטיבית וכדאי להתמקד בטווח מצומצם זה, ו"לגלוש על עקום התשואה" כדי ליהנות מתשואה שוטפת ומרווחי הון בסיכון מתון יחסית.

קעירות נמוכה, מנגד, מעלה את ההערכה כי קעירות העקום תעלה ותחזור לשיווי משקל, ולפיכך תניב הפסדי הון למשקיעים במח"מ הבינוני, ולכן מומלץ לבנות את הפוזיציה השקלית במח"מ סינטטי (הרכב של אג"ח קצרות וארוכות שבממוצע יתפקדו כאג"ח בינונית).

להימנע מהפסדי ההון

אז מצבה של הקעירות כיום? על פי שגב קעירות עקום התשואות השקלי כעת נמוכה יחסית, ועומדת על כ-7% לעומת ממוצע של 11% בשנתיים האחרונות. הסיבה לכך, להערכתו, היא שמשקיעים רבים נטשו את האפיק הממשלתי הצמוד (גלילים), שמניב תשואות נמוכות ואף אפסיות, ועברו להשקיע באג"ח ממשלתיות שקליות במח"מ בינוני.

מהלך זה לחץ כלפי מטה את התשואות במקטע המח"מ הבינוני, הביא לירידה בקעירות העקום והפך את השחרים במח"מ של 3-6 שנים לבלתי אטרקטיביות עבור המשקיעים.

המסקנה של שגב היא שיש לבנות תיק אג"ח עם מח"מ סינטטי שבנוי משחרים במח"מ שנמוך מ-3 שנים, ושחרים במח"מ שגבוה מ-6 שנים, כך שירכיבו את המח"מ המבוקש בתיק ההשקעות. "אפשרות זו תחסוך למשקיעים את הפסדי ההון בהשקעה באג"ח ממשלתיות", הוא מסכם.

444

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.