חיים נתן הוא ראש צוות השקעות חול במנורה מבטחים פיננסים

כמו עונת הדוחות הקודמת, גם זו הנוכחית נפתחת בדוחות טובים המלווים בירידות בשווקים. האם האכזבה מדו"חות שהם "רק טובים" תגרום לכלל "קנה בשמועה מכור בחדשות" לעבוד גם הפעם?

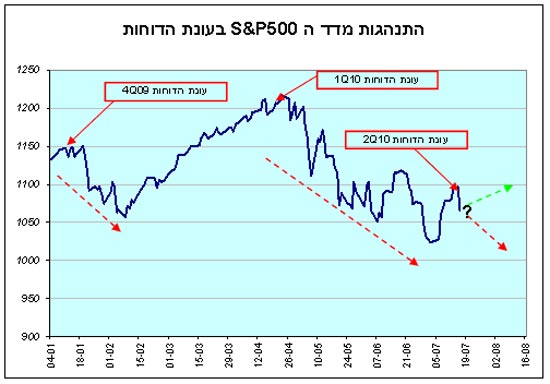

אע"פ שעונת הדוחות הנוכחית התחילה בדוחות טובים (בדרך כלל), מניות החברות המדווחות לא מצליחות להתרומם, והמדד מתנהג במניה-דיפרסיה. לפחות מהבחינה הזו יש נחמה. התרגלנו.

בשתי העונות הקודמות ההתנהגות הייתה זהה והשווקים הגיבו לירידות שהחלו ממש עם הדיווח הראשון של אלקואה. בנוסף, אם בעונות הקודמות עוד הייתה אופטימיות בגזרת המאקרו, הרי שהפעם גוברים הקולות הפסימיים. אבל למרות כל זאת איננו חושבים שהתרחיש של ירידות חדות יחזור על עצמו.

עונת הדוחות התחילה ביום שני שעבר בדוח אלקואה המסורתי. החברה דיווחה אחרי המסחר, והדוח החיובי דחף את מחיר המנייה למחרת בכ- 1.2%. בהמשך השבוע פירסמה אינטל, ולאחר מכן פירסמו ג'י פי מורגן ובנק אוף אמריקה דוחות חיוביים, אך והמניות שלהם ירדו ב-3.6% ו-9.1% בהתאמה.

מאז פירסום הדוחות הטובים ירדה אלקואה ביותר מ-5% (שלושה ימי מסחר), אינטל נשארה כמעט ללא שינוי, מניית ג'י פי מורגן ירדה בכ-3.5%, ובנק אוף אמריקה ירד בכ- 9%. הדוחות שנתפשו באופן כללי כטובים (אינטל פירסמה את התוצאות הטובות ביותר מאז הקמתה) לא עזרו למניות ולא עזרו למדד.

| התנהגות המניות לאחר דיווח התוצאות |

| החברה | התנהגות המניה בימים שלאחר הדיווח |

| אינטל (INTC) | כמעט ללא שינוי |

| ג'י פי מורגן (JPM) | ירידה של כ- 3.5% |

| אלקואה (AA) | ירידה של כ-5% |

| בנק אוף אמריקה (BAC) | ירידה של כ-9% |

הסיבה המרכזית היא הטענה שהתוצאות האלו הן תוצאות האתמול. וכך בעצם אנחנו מקבלים התנהגות קלאסית של BUY ON THE RUMOR, SELL ON THE NEWS"". המניות עלו בשבועיים שקדמו לפרסום התוצאות, וכשאלו פורסמו הייתה מכירה בגלל שהם היו "רק" טובים. זו לא התנהגות חדשה. ההתנהגות הזו בדיוק אפיינה את שתי העונות הקודמות ב-2010

חיים נתן דוחות

הסיבה היא ש"דוח טוב" לא מעניין את המשקיעים. אנחנו כבר יודעים מנתוני המאקרו ההיסטוריים שהכלכלה "הייתה טובה" ברבעון שקדם לתוצאות. לכן, "דוח טוב" המבוסס על ביצועי עבר אינו רלוונטי. אם הנחה זו היא שמובילה את ההתנהגות באופן כללי, הרי שבעונה הנוכחית היא משפיעה הרבה יותר.

הפעם יש חשש אמיתי לעוצמת הצמיחה וגוברים הקולות הטוענים שאנו לפני צמיחה ממותנת או אפילו מיתון נוסף. וכך, צירוף של דוחות "טובים" עם נתוני מאקרו "רעים" (בטחון הצרכנים למשל) יכולים להפיל את השוק ב-3% ביום מסחר אחד.

דווקא עכשיו חשוב לא להתבונן בדוחות כתחרות אגרוף בין החברה לבין קונצנזוס האנליסטים (הכתה או לא הכתה). חשוב לבחון את התחזית שהחברה נותנת, ואת המספרים לגבי צבר הזמנות ומצב השוק. דוח "טוב" או דוח ש"מכה" את התחזיות לא מספיק, חשוב לקבל תמונת מצב חיובית עתידית מהחברה לגבי ביצועיה ברבעון הבא. במקרה זה, גם אלקואה וגם אינטל נתנו צפי חיובי ודיווחו על העלאת תחזית ועל צפי הזמנות עולה.

מלבד התחזית החיובית שנתנו החברות, הסיבה העיקרית בגללה איני סבור שיגיע תרחיש חוזר של ירידות חדות, היא גובה המכפילים. לאחר חודשיים ירידות, מכפיל הרווח ההיסטורי של ה-S&P500 חזר לרמתו ביוני 2009 (כ-15). גם מכפיל הרווח העתידי נמוך והוא בערך 12.9 (על פי בלומברג). מכפילים אלו אינם יקרים, ואינם תומכים בתרחיש של ירידות חדות הנובעות מאכזבה מ"דוח טוב".

אנחנו לפני תקופת אכזבה מדוחות "שהם רק טובים". עם זאת איננו חושבים שיש למכור את השוק בהנחה שההתנהגות הקלאסית של Buy on the rumor, sell on the news תחזור גם הפעם.

האמור לעיל אינו מהווה המלצה לפעילות פיננסית מכל סוג והנוקט בה עושה זאת על דעתו שלו בלבד

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.