קשיים רגולטוריים בעסקת לאומי-תנובה. על-פי הערכות, בנק לאומי יצטרך לצרף גוף נוסף שירכוש עמו את מניות מבטח שמיר בתנובה, על מנת שלא יחויב על-ידי בנק ישראל לפרסם את דו"חות תנובה. עו"ד דליה טל, יועצת משפטית לדירקטוריון בנק לאומי, מנהלת בימים אלה דיאלוג מול בנק ישראל, על מנת ליישר את ההדורים ולקבל "פרה-רולינג" רגולטורי לרכישה. מנכ"לית בנק לאומי היא גליה מאור.

בנק ישראל בוחן את הסוגיות שעולות מהעסקה ואת הנתונים והטיעונים שמציג בנק לאומי, אך עדיין לא החליט. על-פי הערכות, העסקה תצא לפועל לאחר שלאומי יפתור את הבעיות הרגולטוריות, באופן יצירתי ולשביעות-רצון קרן אייפקס והמפקח על הבנקים, רוני חזקיהו.

ברכישת תנובה נתקל לאומי בשני מכשולים רגולטוריים גבוהים: (1) התמודדות עם השאלה האם תנובה היא קונגלומרט, הגדרה שתמנע חוקית את קיום העסקה. (2) אם תוגדר תנובה "חברה כלולה מהותית", יחייב בנק ישראל את לאומי לפרסם את דו"חות תנובה. אמנם זהבית כהן, מנכ"ל אייפקס ישראל - בעלת השליטה בתנובה, תשמח לקבל את לאומי כשותף, אך היא לא תאפשר בשום תנאי את פרסום הדו"חות.

"הבנק מקיים בדיקות"

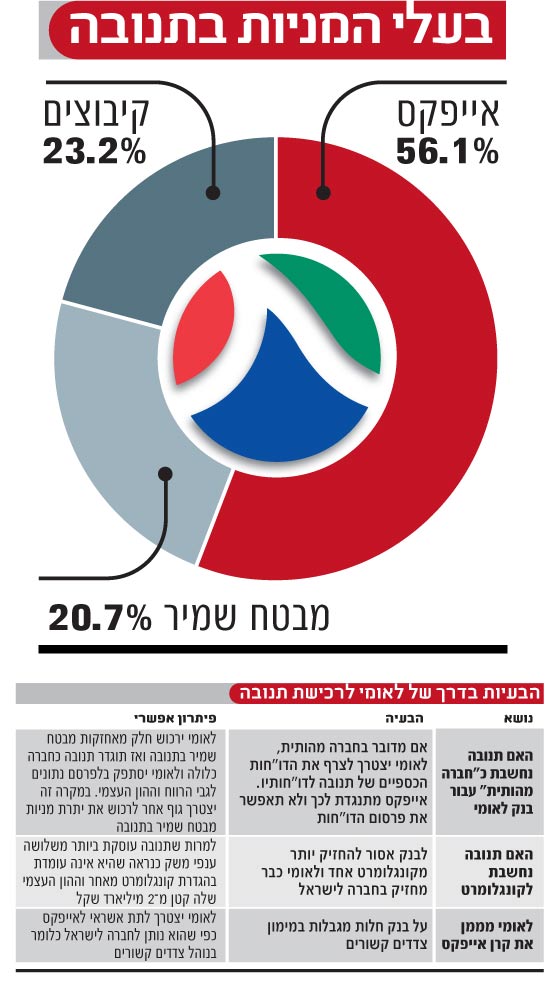

בעסקה אמור בנק לאומי לרכוש ממבטח שמיר, שבבעלות מאיר שמיר, את מניותיה בתנובה (20.7%) תמורת 440 מיליון דולר. מחיר זה משקף לתנובה שווי של 2.1 מיליארד דולר.

לאומי רוכש את המניות דרך החברה-הבת לאומי פרטנרס, בראשות אבי זלדמן, ואת המו"מ מנהל המשנה שלו, ירון בלוך.

בתגובה נמסר מבנק לאומי כי "כפי שהודענו בעבר, בין לאומי לבין מבטח שמיר מתקיימים מגעים ראשוניים בקשר עם רכישת חלק מהחזקותיה של מבטח בקבוצת תנובה. במקביל, הבנק מקיים בדיקות שונות. אם וכאשר יהיה מה לדווח, נעשה זאת כמקובל ובאופן מסודר".

לאחר שירכוש לאומי 20.7% מתנובה תוגדר האחרונה "חברה כלולה" של הבנק, ועליו לפרסם בדו"חותיו הכספיים מדי רבעון את חלקו ברווחי תנובה, ופעם בשנה גם את ההון העצמי שלה. עם זאת, הואיל ולאומי ירכוש את תנובה תמורת 1.7 מיליארד שקל - 7% מההון העצמי של הבנק - עשוי בנק ישראל להגדיר את תנובה "חברה כלולה מהותית", ולדרוש מלאומי לצרף את דו"חות תנובה לדו"חותיו.

במקרה דומה, בחברה לישראל - שבה מחזיק לאומי 18% והמופיעה בספרי הבנק לפי שווי של 1.45 מיליארד שקל - לא נדרש לאומי לצרף את דו"חותיה, משום שהחברה לישראל היא חברה ציבורית. ואולם תנובה היא חברה פרטית, ודו"חותיה אינם פומביים. דרישה זו אינה קבילה בשום אופן על קרן אייפקס. כהן הבהירה בעבר לא אחת כי תסרב לפרסם את דו"חות תנובה, ואם וכאשר לאומי יידרש רגולטורית לפרסם את הדו"חות, תטיל כהן וטו על העסקה.

הפתרון המתגבש הוא מבנה עסקה אחר, שבו ירכוש לאומי ממבטח שמיר רק חלק ממניות תנובה; שיעור שיוסכם עם בנק ישראל, ויאפשר ללאומי שלא להגדיר את תנובה כ"חברה כלולה מהותית". בשלב זה מדובר על שיעור של 12%-15%. בד בבד לאומי יוותר על סמני שליטה כמו מינוי דירקטורים, ויסתפק במעמד של שותף פיננסי.

במקרה זה יצטרך לאומי למצוא שותף חדש, שיצטרף אליו וירכוש ממבטח שמיר 5%-8% ממניות תנובה.

שותף זה יצטרך להיות כזה שלא יהיה מחויב לפרסם את דו"חות תנובה, וכמובן יסכים לשלם את המחיר הנדרש. עם זאת, אם שותף זה יהיה גוף פרטי הוא יוכל למנות דירקטור בתנובה.

האם תנובה קונגלומרט?

על פי חוק הבנקאות רשאי בנק להחזיק בקונגלומרט אחד בלבד. לאומי מחזיק בחברה לישראל, ובעבר אף נאלץ למכור את אחזקותיו באפריקה ישראל ובפז לאחר שהוגדרו קונגלומרט. לכן, אם תוגדר תנובה קונגלומרט לא יאפשר בנק ישראל ללאומי לרכוש את תנובה.

הגדרה כקונגלומרט מחייבת עמידה בשני סעיפים - פעילות משפיעה בשלושה ענפי משק לפחות, והון עצמי של 2 מיליארד שקל. לתנובה פעילות בארבעה ענפי משק: חלב, נדל"ן, הובלה וחקלאות - כך שהיא עומדת בתנאי הראשון. לגבי התנאי השני, הואיל ותנובה אינה מפרסמת את נתוניה הכספיים, לא ידוע ההון העצמי שלה. ואולם מקור יודע דבר מעריך כי תנובה עדיין לא הגיעה להיקף ההון הנדרש - ולכן לא תוגדר קונגלומרט.

נוסף לכל אלו קיימת בעיה שלישית. לאומי מממן את קרן אייפקס, ולכן רכישת תנובה תציב בפניו מגבלות במתן אשראי. כך שלאחר הרכישה יוכל לאומי לתת אשראי לאייפקס רק תחת נוהל "צדדים קשורים".

פתרון יצירתי

מבטח שמיר נאלצת כעת למכור את החזקותיה בתנובה, לאחר שרשות ניירות ערך השעתה במאי את מניותיה מהמסחר. הרשות קבעה כי הואיל ותנובה מוגדרת חברה מהותית בעבור מבטח שמיר, עליה לפרסם את הדו"חות המלאים של תנובה, ולא להסתפק בנתון הרווח בלבד.

מבטח שמיר רכשה את מניות תנובה עם קרן אייפקס (מחזיקה 56.1%) לפני 3 שנים על בסיס התחייבות לאייפקס שלא לפרסם את דו"חות תנובה, ועל כן נוצר מבוי סתום. בניסיון לפתור את הבעיה הציע שמיר לאייפקס לרכוש את תנובה לפי שווי של 1.9 מיליארד דולר, אך נענה בשלילה ולכן ימכור את המניות.

הואיל ותנובה היא האחזקה העיקרית והמשמעותית של מבטח שמיר המהווה את עיקר שוויה, הרי בכל תהליך של מכירת מניות תנובה יצטרך מאיר שמיר להציג לבעלי המניות של החברה נתון שיצדיק את השווי בעסקה. שמיר לא יוכל לפרסם דו"חות כספיים שמהם ניתן לגזור את שווי תנובה, משום שאייפקס מסרבת לתת לו את הנתונים.

הפתרון שנמצא הוא fairness opinion - חוות דעת של צד שלישי, המאשרת כי הצעת המחיר בעסקה סבירה, הגונה וראויה. על פי ההצעה, אייפקס תכין fairness opinion שיוצג לדירקטוריון ובעלי המניות של מבטח שמיר, על מנת שדעתם תנוח והם ישתכנעו כי מכירת מניות תנובה לבנק לאומי מתבצעת בשווי הוגן.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.