בטור הקודם בחנו את התנאים שבהם חברה צריכה לעמוד כדי להיחשב כ"חברה משפחתית", וכן, את היתרונות והחסרונות בחברה שכזו.

נזכיר כי חברה משפחתית הינה יצור כלאיים. מחד, מדוובר בחברה הכפופה לחוק החברות לכל דבר ועניין; מאידך, לצורכי מס, החברה הינה שקופה לחלוטין, באופן שבו ההכנסה ממוסה בידי "הנישום המייצג" - אותו בעל מניות - בן משפחה שמחזיק בעיקר המניות - כך שהכנסתה החייבת של החברה תיחשב כהכנסתו של הנישום המייצג, והפסדיה ייחשבו כהפסדיו. המשמעות היא שהחברה נהנית מהקלות המס להן זכאי הנישום המייצג לפי חוק.

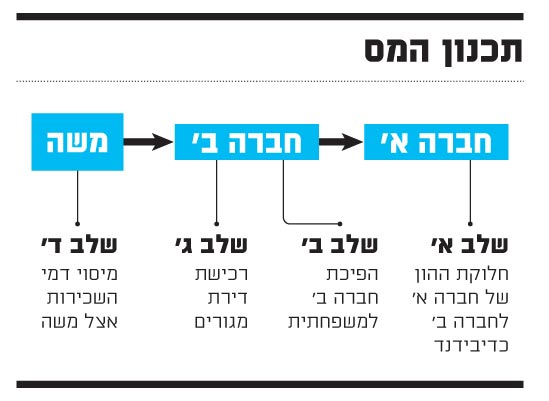

בטור זה נציג תכנון מס המדגיש באחת את היתרונות שבשימוש בחברה המשפחתית ככלי לתכנון מס. מצב הפתיחה לענייננו הינו כדלקמן: משה הינו בעלים של חברה פעילה, ובקופת החברה צבורים מזומנים.

משה מבקש לרכוש דירת מגורים בהון שנצבר בחברה. משיכת הכסף באמצעות דיבידנד תחויב ב-25% מס מיידי, שינוכה במקור. על מנת למנוע תשלום "קנס" כבד זה, ומאידך ליהנות מעודפי המזומנים, מוצע תכנון המס הבא:

רכישת דירת מגורים מהון החברה במצב הקיים אפשרית אך בעייתית, שכן עלולה להתחייב במע"מ. כמו כן, החברה איננה יכולה ליהנות מהטבות המס השמורות ליחיד - פטור ממס על הכנסות מדמי שכירות עד סכום של 4,680 שקל לחודש, או מס בשיעור של 10% על כלל ההכנסות. לחילופין, השקעת הון החברה בשוק ההון על-ידי החברה תוביל למס מלא.

אם לא די בכל אלה - המהלך הכדאי ביותר הוא להרחיק את הון החברה לחברת-אם, מחשש של תביעות כאלה ואחרות.

פטור ליחיד

לפיכך, ניצול מקסימלי של ההון הצבור בחברה ייעשה באופן הבא: משה יעביר את מניותיו בחברה א' לידי חברה חדשה לא פעילה, שיקים מיד. העברת המניות פטורה ממס בכפוף לקיום הוראות פקודת מס הכנסה; מיד לאחר העברת המניות יחולק ההון הצבור בחברה א' לחברה ב' בדרך של חלוקת דיבידנד - חלוקת דיבידנד בין החברות פטורה ממס; מיד לאחר חלוקת הדיבידנד, יודיע משה לפקיד השומה על הפיכת חברה ב' לחברה משפחתית.

במצב החדש, ההון מופיע במאזני חברה ב'. חברה ב', שאינה חברה פעילה, לא תירשם כ"עוסק" במשרדי אגף מס ערך מוסף. חברה ב' תרכוש דירת מגורים. דמי השכירות בידי חברה ב' ימוסו בתיקו האישי של משה, שכן, חברה ב' הפכה להיות חברה משפחתית, ולכן משה הוא הנישום המייצג. משכך, משה יהנה מדמי שכירות חודשיים בפטור מלא ממס או בשיעור של 10% (תלוי בגובהם), וזאת לאורך כל תקופת השכרת הנכס.

יצוין כי האפשרות להפוך חברה לחברה משפחתית לצורך מס לשנת המס 2011 קיימת עד תום חודש נובמבר. לפיכך יש להזדרז ולשקול אם להודיע לפקיד השומה על רצונכם כי חברה תיחשב ככזו.

11

הכותב הוא עורך דין מומחה לדיני מסים, עובד לשעבר ברשות המסים. המאמר אינו מהווה תחליף לייעוץ פרטני.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.