בשנים האחרונות השתנתה הבעלות ברוב חברות התקשורת הישראליות, והרוכשים עשו זאת בדרך כלל באמצעות מינוף. רכישת בזק על-ידי שאול אלוביץ', וזו של חברת הסלולר פרטנר על-ידי אילן בן-דב, חייבו את שני הרוכשים להשיג מימון חיצוני, חלק ניכר ממנו באג"ח שהונפקו לציבור.

נכון להיום, גם לחברות התקשורת עצמן וגם לחברות הציבוריות שבאמצעותן הן נשלטות יש אג"ח סחירות. בסקירה מקיפה ומיוחדת מנסים בדש ברוקראז' לדרג את סיכוני האג"ח ולבחון את המתאם בין תמחור איגרות החוב לרמת הסיכון היחסית, ובכך להגיע להמלצות השקעה לגבי אותן חברות.

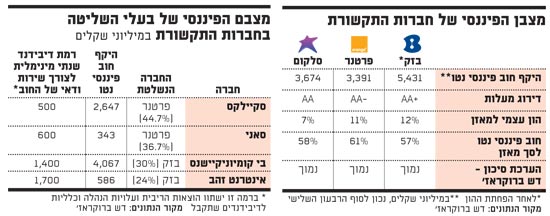

בשורה התחתונה, האנליסט רז מור מגיע למסקנה שהסיכון בבזק, בפרטנר ובסלקום הוא נמוך; אינטרנט זהב, בי קומיוניקיישנס וסקיילקס מוערכות בסיכון בינוני-נמוך, ואילו סאני מוערכת בסיכון בינוני. מור ממליץ למשקיעים לקצר טווחים, ומעדיף את הסדרות הקצרות של בזק (4), פרטנר (א') וסלקום (1 ו-3), וכן את הסדרות עם הביטחונות של סאני (א'-ג') וסקיילקס (א' ו-ג') למח"מים של עד שלוש שנים.

פרטנר: אין כרית ביטחון

ב-2009 רכש בן-דב את השליטה בחברת הסלולר פרטנר, כששילם להאצ'יסון 5.29 מיליארד שקל. החברה מוחזקת כיום בשיעור של 44.7% על-ידי סקיילקס, שמוחזקת על-ידי סאני (78.9%). מור מציין שהן סאני והן סקיילקס יצטרכו לשרת את חובן בעיקר מדיבידנד שפרטנר תחלק, ומפעילות מכירות מכשירי הסלולר של סמסונג.

"פרטנר היא פרת מזומנים", כותב מור. הוא מעריך שהחברה אמנם תיפגע מכניסת מפעילים חדשים לשוק ומירידת דמי הקישוריות, אך הפגיעה לא תהיה קשה. רמת הסיכון של פרטנר מוערכת כנמוכה. לדברי מור, אמנם לחברה יש יחס הון עצמי נמוך (11% מהמאזן), אך גם יחס החוב נטו ל-EBITDA (רווח בנטרול מס, ריבית, פחת והפחתות) נמוך - כ-1.7. לדבריו יחס חוב לרווח נקי מייצג, כ-2.7, מעיד על יכולת שירות חוב טובה מאוד ברמה השוטפת.

"למעשה, לפרטנר אין כרית ביטחון, אך החברה בעלת יכולת טובה מאוד לשרת את החוב מתזרים המזומנים שלה", כותב מור. בין היתרונות של פרטנר הוא מונה את התזרים הגבוה ובסיס הלקוחות החזק לצד המיתוג שלה.

מנגד, החסרונות כוללים אפשרות למדיניות דיבידנדים אגרסיבית של חלוקת 100% מהרווח הנקי, בשל מינופו של בעל השליטה, התערבות רגולטורית וצפי להגברת התחרות. להערכת מור, רכישת 012 סמייל, שעליה הודיעה פרטנר, לא צפויה להשפיע שלילית על רמת הדיבידנד שתחלק פרטנר.

מור מזכיר שמרבית סדרות האג"ח בסקיילקס קיבלו שעבודים בדמות מניות פרטנר, ובמקרה של סאני קיבלו כל הסדרות שעבודים בדמות מניות סקיילקס. על סקיילקס כותב מור, כי 5% משוויה מגיעים מפעילות מכירת מכשירי סמסונג, והחברה היא למעשה מינוף פיננסי על פרטנר ביחס LTV (יחס בין גובה ההלוואה לשווי הנכס, ש.ח.ו) של כ-50%. הוא מעריך שזהו יחס סביר.

לדבריו, לסקיילקס יש יכולת למחזר חוב בדרכים שונות, כגון לקיחת חוב מבנקים כנגד שעבוד נוסף של מניות פרטנר, או מכירה חלקית של מניות פרטנר. ברמת ריבית של 7%-8% על החוב של סקיילקס, מור צופה שרק ברמת דיבידנד של 500 מיליון שקל מפרטנר, סקיילקס עלולה להיתקל בבעיות. הוא צופה הסתברות נמוכה לתרחיש, ומעריך שהדיבידנד שתקבל החברה בשנים הקרובות יעמוד על כ-1-1.05 מיליארד שקל בשנה.

לסאני יש החזקות נוספות, ובהן חברת האינטרנט תפוז ונדל"ן, אולם עדיין ההחזקה בסקיילקס מהווה כ-90% משוויה. מור משקלל את המינוף בסאני סולו בתוספת חלקה במינוף סקיילקס, ומגיע ליחס LTV של 61%. בשל הגדלת המינוף בסאני, הוא מעריך את סיכון החוב כבינונית, לעומת סיכון בינוני-נמוך בסקיילקס.

בזק: פחות רגישה לרגולציה

שאול אלוביץ' השלים באפריל 2010 את רכישת השליטה בבזק מקבוצת אייפקס-סבן-ארקין באמצעות בי קומיוניקיישנס תמורת 6.5 מיליארד שקל. בזק מוחזקת כיום ב-30% על-ידי בי קומיוניקיישנס, שבעצמה מוחזקת ב-78% על-ידי אינטרנט זהב. פעילותה היחידה של בי קומיוניקיישנס היא בזק, ומור מוסיף שגם לאינטרנט זהב אין פעילות עצמאית משמעותית. רכישת השליטה מומנה בעיקר על-ידי חוב בנקאי, ואת השעבודים בבי קומיוניקיישנס קיבלו הבנקים.

בדומה לפרטנר, גם את בזק מגדיר מור כפרת מזומנים, והוא מעריך שכקבוצת תקשורת מלאה היא פגיעה פחות לשינויים רגולטוריים. כך, הפגיעה בפלאפון בשל ירידת דמי הקישוריות, מתקזזת על-ידי שיפור בהכנסות בזק קווי. מור מעריך שבזק תשמר בשנים הקרובות תזרים תפעולי נקי, לפני הוצאות מימון, בגובה 3 מיליארד שקל, ורווח נקי של 2.2-2.3 מיליארד שקל.

רמת הסיכון בבזק מוערכת כאמור כנמוכה. היתרונות של בזק כוללים לדברי מור פעילות בכמה סגמנטים שמנטרלים את ההשפעות ביניהם, תזרימים גבוהים ויציבים, מבנה מאזן חזק ומעמד תחרותי איתן. החסרונות הם מדיניות דיבידנדים אגרסיבית של חלוקת 100% מהרווח בשל המינוף הגבוה של בעל השליטה, התערבות רגולטורית וצפי להגברת התחרות בסלולר.

בי קומיוניקיישנס מוגדרת כהחזקה ממונפת על בזק, ביחס LTV סביר של 46%. בהנחה שבזק תבצע הפחתת הון של 3 מיליארד שקל בגין הדיבידנד המיוחד שהיא מתכננת לחלק, יעלה היחס ל-51% לאורך השנים.

יחס ה-LTV של אינטרנט זהב הוא 56% והוא יעלה ל-62%. בשני המקרים מעריכים בדש ברוקראז' את רמת הסיכון כבינונית-נמוכה. סיכויי הפגיעה ביכולת החזר הריבית בשתי החברות יהיו רק ברמות דיבידנד נמוכות ב-30%-40% מהרמה הנוכחית שבזק מחלקת, לצד ריבית ריאלית גבוהה, אך זהו תסריט שמוערך בסבירות נמוכה.

מור מזכיר שלבי קומיוניקיישנס יש כמה התניות לבנקים, ובהן שההון העצמי של בזק המיוחס לבעלי החברה לא יפחת מ-1.5 מיליארד שקל. הפחתת ההון תביא להון של 1.8 מיליארד שקל.

סלקום: תזרים ודיבידנד גבוה

עוד פרת מזומנים היא חברת הסלולר סלקום, מקבוצת אי.די.בי של נוחי דנקנר. סיכון החוב של סלקום מוערך כנמוך, אף שלחברה הון עצמי נמוך של 7% מהמאזן. זאת בזכות יחס החוב נטו ל-EBITDA שעומד על 1.8 בלבד ויחס חוב נטו לתזרים מזומנים מייצג של 2.9.

מדיניות הדיבידנד המוצהרת היא חלוקה של 95% מהרווחים לפחות, והיתרונות של החברה כוללים תזרימים גבוהים, בסיס לקוחות חזק ומותג חזק. בדומה למתחרות, גם בסלקום החסרונות הם מדיניות דיבידנדים אגרסיבית, התערבות רגולטורית וצפי להגברת התחרות.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.