רפורמת הבריאות של נשיא ארה"ב, ברק אובמה, אמנם עברה בסנאט, אך עדיין לא ברור כיצד היא תשפיע על החברות הבורסאיות החשופות לה. בריאות הרי אינה סקטור אופנתי, אלא נדבך אינטגרלי בהתנהלות היום-יומית של כולנו.

חוסר הוודאות בענף הביא את השוק לתמחר חלק ניכר מחברות הבריאות במחירים אטרקטיביים יחסית. בין אלו תוכלו למצוא חברות מענף הביטוח, התרופות ובתי המרקחת, שעיקר רווחיהן מהלקוחות ממומן מתוכניות בריאות ממשלתיות.

מאחר שבשיטת הערך אנחנו רצים למרחקים ארוכים מאוד, לפעמים ל-10 שנים, ניתן למצוא בתחום הבריאות הזדמנות. אך חשוב לזכור כי חוסר הוודאות הנוכחי עלול ליצור לא פעם תנודתיות, לפחות בטווח הקצר.

בניגוד לשיטות השקעה אחרות, שיטת הערך הקלאסית אינה אוהבת פיזור: היא אינה דוגלת במספר רב של מניות אלא במספר מצומצם. על המשקיע מוטלת האחריות להבין לעומק כל מניה. אך דווקא ההתמקדות הזו עלולה ליצור תנודתיות בתיק, לאור העובדה שלכל מניה משקל גדול יחסית.

מתוך העננה הרגולטורית של אובמה בחרתי שתי חברות. שתיהן עונות על הקריטריונים הדרושים. הן מתחרות אחת בשנייה, ולכל אחת יתרון יחסי אחר. חלוקת ההשקעה בין שתיהן יכולה להקטין את הסיכון, שמייצרת כל אחת בנפרד.

OCR: רוכשת חברות סדרתית

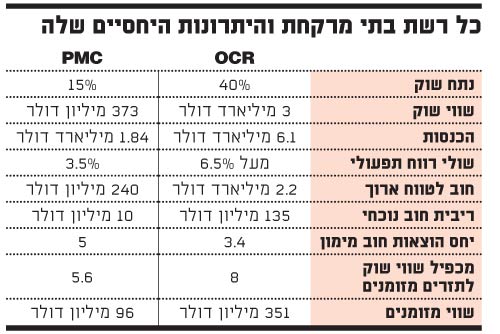

OmniCare (סימול: OCR) היא רשת בתי מרקחת הממוקמת בבתי חולים ובתי אבות לגיל הזהב, המספקת שירותי אחסון, אריזה וחלוקת מוצרים פרמצבטיים. נתח השוק שלה הוא כ-40%, והיא נסחרת לפי שווי שוק של 3 מיליארד דולר עם הכנסות של 6.1 מיליארד דולר בשנה.

מתחילת העשור עד 2006 צמחו הכנסותיה בקצב מרשים, אולם בין 2006 ל-2007 חלה ירידה ומאז הן נעות סביב ה-6 מיליארד דולר. עיקר הפגיעה ב-OCR התרחשה עם פרוץ המשבר, וסביר להניח שבעתיד נראה שיעורי צמיחה גדלים. בינתיים שומרת החברה בצורה ראויה על שולי הרווח התפעולי - מעל 6.5% - ומייצרת תזרים מזומנים שמן.

מבט היסטורי מציג את OCR כרוכשת חברות סדרתית, וזו גם אסטרטגיית הצמיחה שלה. היא מחזיקה חוב לא קטן - 2.2 מיליארד דולר - שחלקו באג"ח להמרה עלול לדלל במקצת את בעלי המניות, וחלק אחר הוא לטווח ארוך (מעל 10 שנים) בריבית קבועה.

הריבית שהחוב הנוכחי גורר (במונחים שנתיים) צפויה להיות כ-135 מיליון דולר, ויחס הוצאות המימון שלה (רווח תפעולי חלקי ריבית) עומד על 3.4. זהו יחס סביר, שייתכן שיגדל לאור העובדה שלחברה היו הוצאות חד-פעמיות שהשפיעו על הרווח התפעולי.

בהתאם לחישובים שערכתי, מכפיל שווי השוק שלה לתזרימי המזומנים הנקי עומד על 8 - מכפיל סביר למדי. למעט תשלומי הריבית לא צפוי כל פירעון חוב משמעותי עד 2013, וגם אז מדובר בסכום שהוא פחות משנת תזרים נקי אחת.

החברה ביצעה שינויים קיצוניים באחרונה, ומינתה את ג'ון פיגורה למנכ"ל. פיגורה נחשב למנכ"ל מוערך בתחום, עם 20 שנות ניסיון, והדבר מעורר ציפייה אופטימית בקרב המשקיעים. בנוסף, OCR הודיעה על פיצול עסקי לשתי חטיבות, שירותים סיעודיים ומתן שירותים מיוחדים, במטרה לייעל את פעילותה.

PMC: צמיחה מרשימה לאורך השנים

PharMerica (סימול: PMC) היא רשת בתי מרקחת נוספת, בעלת שווי שוק נמוך מ-OCR, העומד על 373 מיליון דולר. עם זאת הכנסותיה השנתיות נאמדות בכ-1.84 מיליארד דולר, ולמעשה היא השנייה בגודלה בענף.

PMC מפגינה צמיחה מרשימה לאורך השנים, למרות שבשנה האחרונה חלה האטה מסוימת בהתאם למצב השוק. שולי הרווח התפעוליים שלה נמוכים בחצי מאלו של OCR, והסיבה העיקרית לכך היא נתח השוק הקטן יחסית שחושף אותה יותר להשפעות התחרות - הנתון משפיע לא מעט על התמחור הנוכחי שלה.

המאזן מציג חוב לטווח ארוך על סך של 240 מיליון דולר, ורובו הוא קו אשראי בנקאי רחוק טווח. חוב זה גורר ריבית קבועה של 10 מיליון דולר, אך יחס כיסוי הוצאות המימון הוא מעל 5 - מה שמראה יכולת עמידה איתנה בנטל החוב.

נכון לרבעון האחרון לחברה מזומנים ושווי מזומנים בסך 96 מיליון דולר ויתרה של כמה עשרות מיליוני דולרים זמינים תחת קו האשראי שלה. באחרונה הודיעה PMC על שתי רכישות שביצעה באמצעות המזומנים שצברה, שאמורות להגדיל את ההכנסות ואת הרווח. זו אגב גם הסיבה שהמניה זינקה.

בונים על דור הבייבי בומרס

הרגולציה הנוכחית בארה"ב כוללת את אוכלוסיית בני 65 ומעלה. בשתי החברות שהצגתי קרוב לכ-45% מההכנסות מגיעים מתוכנית זו. עד היום לחברות הייתה האפשרות לא לפרסם את ההסכמים שלהן עם חברות התרופות. אך מאז השינוי הרגולטורי הן מחויבות לתת דיווחי יעילות עבור התרופות המשווקות למדינה, בעיקר אלו שממומנות במסגרת התוכנית הרפואית. הכיוון הכללי של הרפורמה הוא להגדיל את השימוש בתרופות גנריות, שמביאות איתן שולי רווח נמוכים יותר.

זהו למעשה לב הבעיה והחשש ללחץ מחירים בקרב מי שנשען על הכנסות מתוכניות בריאות ממשלתיות. אבל צריך לשים דברים בפרופורציות, שכן דור הבייבי בומרס מהווה כ-25% מכלל האוכלוסייה בארה"ב. גילם נע היום סביב 42-65, והצפי הוא שמספר הזכאים שיעבור את 65, יוכפל עד 2030 - מה שאומר המון עבודה וכסף עבור הענף והחברות PMC ו-OCR.

בנוסף, הגל הגנרי צפוי לתת דחיפה לשולי הרווח של רשתות בתי המרקחת, שמקבלות בשנה ראשונה מחירים זולים יחסית. נכון להיום צפוי גל של 5 שנים פוריות בתחום הגנרי, כך שלדעתי, להספיד את החברות האלה יהיה מהלך שגוי.

הכותב הוא יועץ חיצוני לקרן הנאמנות אלומות ספרינט מניות ערך חו"ל, ואינו בעל רישיון לייעוץ השקעות או ניהול תיקים. אין לראות בכתוב המלצה להשקעה בשוק ההון. הקרן או מתי עשויים להחזיק בני"ע המוזכרים בטור

בתי מרקחת

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.