- האם לנזק ביפן יש השפעה עלי בישראל?

חברות הביטוח שמוכרות לצרכן את הביטוח מפזרות לאחר מכן את הסיכון הביטוחי באמצעות העברתו למבטחות משנה. כל מבטחות המשנה העולמיות הגדולות שפועלות מול חברות הביטוח הישראליות, פועלות גם ביפן. לכן, לאסון ביפן תהיה השפעה על מחירי הביטוח בישראל באמצעות מבטחות המשנה, שכעת עשויות לרשום הפסדים גדולים כתוצאה מהאסון, ובמקביל עשויות לעדכן את המודלים שלהן לאסונות אפשריים בעתיד.

- אז מחירי הביטוח בישראל יעלו עכשיו בגלל חברות ביטוח המשנה?

כאן יש להפריד. מדובר בעיקר בעלות הכיסויים לקטסטרופות בביטוחי דירות, בתי עסק, מפעלים ופרויקטים של תשתית ונדל"ן. תעשיית הביטוח מחדשת את הסכמי הביטוח שלה עם מבטחות המשנה בנוגע לנזקי קטסטרופה מדי דצמבר. הערכות גורסות כי סביר שתהיה התייקרות גדולה בדצמבר השנה בכיסויי הקטסטרופות גם בישראל, בעיקר משום שהאירוע ביפן אינו בודד - אלא חוליה מרכזית ויוצאת דופן בשרשרת רעידות אדמה, שפגעו בשווקים מבוטחים, כגון ניו-זילנד וצ'ילה.

- אז ההשפעה לא תהיה מידית?

סביר שבביטוחי מפעלים ועסקים גדולים לא יהיו הורדות מחירים, והתעריפים אף יעלו בשנה הבאה, לאחר שנים של הורדות תעריפים. מנגד, בביטוחי דירות לא יקרה שום דבר עד סוף השנה, ואז הסכמי רעידות האדמה יתייקרו כך שגם ביטוחי המשכנתאות יתייקרו. את זה נדע רק בעוד כמה חודשים, החל באוקטובר ואילך.

בצונאמי הגדול בדרום-מזרח אסיה היו הרבה יותר נפגעים מאשר באירוע הנוכחי ביפן, והוא לא השפיע עלינו.

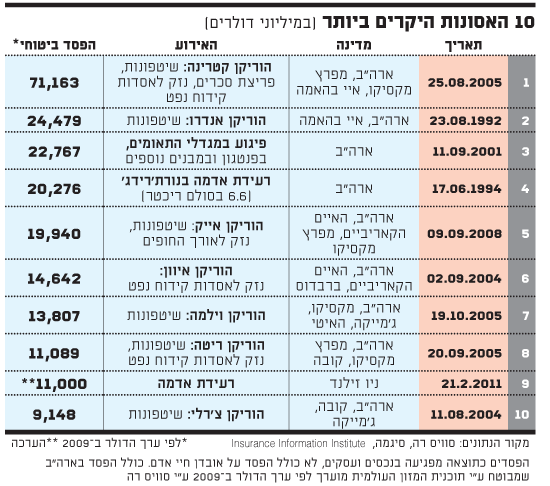

לפי הערכות לא סופיות ולא שלמות, בעולם סבורים שהיקף כל הנזק ביפן עולה על 100 מיליארד דולר. לפי הערכות ראשוניות, ולחלוטין לא סופיות, היקף הנזק המבוטח ביפן עומד על כ-15-35 מיליארד דולר. מנגד, בצונאמי הגדול בסוף 2004 אמנם היו נפגעים רבים מאוד, אך רק למיעוט מזער מתוכם היה ביטוח.

- יש לי ביטוח דירה. האם הוא כולל אוטומטית כיסוי לרעידת אדמה?

לא אוטומטית. חלק ניכר מביטוחי הדירה כוללים כיסוי לרעידות אדמה, אך לא כולם, ומדובר למעשה בכיסוי לבחירתו של המבוטח. יש כאלו שמוותרים על כיסוי לרעידות אדמה, משום שכיסוי זה מייקר את הביטוח.

- למה לבטח את הדירה מכספי, אם המדינה בסוף תפצה את הנפגעים, כמו שהצהירה למשל שתעשה לגבי בתים שנשרפו באסון השריפה בכרמל?

המדינה לא מחויבת כלפי האזרחים במקרים של רעידות אדמה. נוסף על כך, במקרה של נזק המוני והרס במרכזי אוכלוסייה, המדינה לא תהיה פנויה לטפל באזרחים - משום שתצטרך לטפל בנזקים שיקרו לתשתיות ורכושה שלה, שחלקם הגדול לא מבוטח. האחריות הביטוחית הינה פרטית לחלוטין במקרים של אסונות טבע (בניגוד לקיים למשל כתוצאה מנזקי לחימה).

- מהו שיעור האנשים והרכוש בישראל שמבוטחים למקרים של אסונות טבע?

לפי הערכות, 95% מהעסקים הגדולים רוכשים ביטוח רעידת אדמה מלא, בדומה למרבית העסקים הקטנים. לגבי דירות פרטיות, הערכות גורסות שמרבית (70%-80%) המבוטחים בביטוח דירה עם המשכנתא או בביטוחים פרטיים אחרים רוכשים גם כיסוי לרעידת אדמה. ואולם לא ידוע כמה דירות במשק מבוטחות, ויכול להיות שחלק ניכר כלל לא מבוטח. האחריות לגבי התשתיות ורכוש המדינה (כגון מבני משרדים ובסיסי צה"ל) רובצת על המדינה, שלא מבטחת את הרוב ולא שומרת יעודה תקציבית לסוגיה. ככל הידוע, גם התשתיות המוניציפליות מבוטחות בסכום נמוך מאוד ביחס לערכן ולעלות שיקומן.

- חברות הביטוח הישראליות מספיק גדולות לטפל ולעמוד ברעידות אדמה הרסניות?

חברות הביטוח נערכות לאירועי קטסטרופות. הרוב המכריע של החשיפה לקטסטרופות, ורעידת אדמה היא הסיכון המרכזי בישראל, מועבר על ידי החברות הישראליות לחברות ביטוח משנה. מדובר בחברות גדולות שהוכיחו עמידה באסונות גדולים שקרו בעולם.

- אחת התוצאות של האירוע הקשה ביפן הייתה בלאגן גדול. זו סכנה שמאיימת גם עלינו?

במקרה שתהיה רעידת אדמה חזקה שתפגע בעוצמה במרכזי אוכלוסין (גוש דן, או חיפה והקריות) יהיה הרבה מאוד 'בלאגן'. הבעיה העיקרית מעבר לבלאגן המיידי, עלולה להיות בהקשר היכולת לתקן את הנזק. גורמים המעורים בנושא חוששים שאין בישראל מספיק ציוד, חומרי גלם וקבלנים כדי לתקן את הנזק במהירות הרצויה.

- עיקר הנזק ביפן קרה כתוצאה מהצונאמי - סכנה שמאיימת גם על ישראל. האם אוכל לבטח את הדירה בנוגע לנזקים מצונאמי?

הכיסוי הביטוחי לקטסטרופות לרעידות האדמה כולל גם כיסוי לצונאמי.

- לסיום, ביפן ניזוקו גם כורים גרעיניים. איך אוכל להיערך למקרה שכזה גם בישראל?

כמעט כל הביטוחים מחריגים נזקים הנגרמים מקרינה גרעינית ומפיצוץ גרעיני, ואינם מספקים מענה ברמת הפרט. כל האחריות במקרה שכזה רובצת על כתפי המדינה.

10 האסונות

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.