טייקון נוסף מצטרף למצעד הסדרי החוב בשוק ההון: אילן בן דב, בעל השליטה בחברת הסלולר פרטנר. חברת ההשקעות הכושלת של בן דב, טאו תשואות, פרסמה היום את תנאי ההצעה של בעל השליטה למחזיקי האג"ח, להם היא חייבת 423 מיליון שקל. ההסדר המוצע משקף "תספורת" של עד 60% מגובה החוב. טאו הפסידה בארבע השנים האחרונות יותר מ-700 מיליון שקל ולה גרעון של 357 מיליון שקל בהון העצמי.

במידה שהצעתו של בן דב תתקבל יהיו מחזיקי האג"ח של טאו - אשר נסחרות מזה תקופה ארוכה ב"תשואת זבל", המשקפת את יכולת ההחזר הרעועה של החברה - תלויים בביצועיה של פרטנר ובמכירות מכשירי סמסונג בישראל, על מנת שיוכלו להחזיר את השקעתם בחברה.

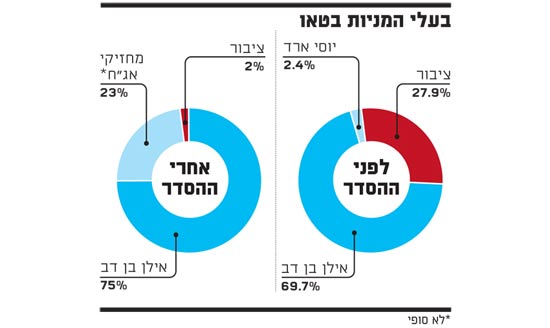

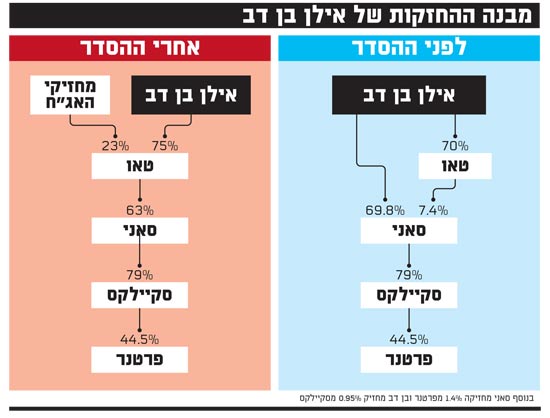

על פי הצעת ההסדר, יעביר בן דב לטאו את מניות השליטה בחברת סאני (55% ממניות ההון) באמצעותה הוא מחזיק, בשרשור, בפרטנר, כנגד הקצאת מניות טאו. בד בבד, ימירו מחזיקי האג"ח מסדרות ב' וג' של טאו, את מלוא חוב החברה כלפיהם, בהיקף של 423 מיליון שקל, למניות טאו, אשר יהוו כ-23% מהון החברה. בן דב, שכיום מחזיק בכ-70% מטאו, יחזיק עם השלמת המהלך ב-75% ממניותיה, ואילו בעלי המניות הנוכחיים של טאו, שמחזיקים כיום ב-27.8% מהחברה, ידוללו לשיעור של 1% בלבד.

טאו, המחזיקה כיום כ-8% ממניות סאני, תחזיק, במידה שהצעתו של בן דב תתקבל, כ-63% בחברה זו. סאני מחזיקה בשרשור (דרך החזקתה בחברה הבת סקיילקס, ובאופן ישיר) כ-5.5% ממניות פרטנר, כאשר באמצעות סקיילקס יש לה גם חשיפה לפעילות ייבוא מכשירי הסלולר של סמסונג.

היקף ההתחייבויות הנוכחי של טאו לשתי סדרות האג"ח עומד על 361 מיליון שקל לסדרה ב' ו-63 מיליון שקל לסדרה ג', וזאת בניכוי אג"ח אותן רכשה בעבר החברה. מניית סאני נסחרה טרם פרסום ההצעה לפי שווי של 1.1 מיליארד שקל, כך שהתמורה הכוללת במונחי שווי שוק שצפויים מחזיקי האג"ח לקבל עומדת על 166 מיליון שקל בלבד - כ-39 אג' לאג"ח בלבד - דבר אשר עורר תרעומת אצל מספר גופים בשוק ההון. זאת מכיוון שבפועל המהלך מהווה תספורת משמעותית של כ-60% מגובה החוב (מבלי להביא בחשבון את פרמיית השליטה בסאני).

לא כולם לא מרוצים

חוסר שביעות רצון מההסדר נובע גם מכך שאילן בן דב מחזיק בעצמו בכ-110 מיליון אג"ח ב' באופן אישי, והוא אינו הפך את חובו האישי לנחות ביחס לשאר בעלי החוב. עם זאת, ישנם גופים המבינים כי במצב הנוכחי אין אלטרנטיבות טובות יותר. "זה פשטני להגיד שבן דב 'דופק' את הציבור", אמר ל"גלובס" אנליסט באחד מבתי ההשקעות הגדולים. "יש תספורת, אבל בתמורה מקבלים נכס חדש שנשען על נכס בסיס איכותי (פרטנר) שמספק דיבידנדים ותזרימי מזומנים. החלופה להסדר הזה היא פירוק, ולכן המצב כעת הוא שהשיער שלי יותר קצר עכשיו אבל גם יותר בריא".

על רקע התוכניות של אילן בן דב, ירדה היום מניית סאני ב-0.3% בלבד, ואילו מניית טאו טיפסה ב-18%. סדרות האג"ח של החברה נסחרו בתנודתיות ובסיום יום המסחר נרשמו בסדרות האג"ח ב' ו-ג' ירידות של 7.9% ו-1.5% בהתאמה, למחירים של 43.4 אג' ו-83.3 אג' המשקפים תשואות של 57% ו-28.2%, בהתאמה.

יוסי ארד, מנכ"ל טאו תשואות, אמר כי "בעקבות המהלך תהפוך טאו לחברה בעלת שווי של מעל מיליארד שקל וללא התחייבויות. בסוף התהליך בעלי האג"ח יהיו בעלי מניות של חברה חזקה ובעלת נכסים משמעותיים. מדובר במהלך חסר תקדים של בעל שליטה המזרים נכסים בהיקף של מיליארד שקל, ומעמיד בסוף התהליך חברה יציבה בעלת אופק וחזון שמיטיבה עם בעלי האג"ח".

המהלך - בשל תקנות רשות ני"ע

את השליטה בטאו (אז ירדן השקעות) רכש אילן בן דב בתחילת 2005 מידי צמד הפיננסיירים רועי גיל ואיתן אלדר, לאחר שהחברה נקלעה לקשיים בעקבות השקעה כושלת במניות הכשרת הישוב. בן דב הזרים 5 מיליון שקל כנגד 90% ממניות החברה לצורך הפיכתה לזרוע השקעות פיננסיות.

במסיבת עיתונאים שקיימה החברה בספטמבר 2005 ציין מנכ"ל החברה, יוסי ארד, כי המודל שטאו רואה לנגד עיניה הוא קרנות ההשקעה פימי ומרקסטון, כשטאו לעומתן תהיה חברה ציבורית, דבר שיאפשר גם למשקיעים קטנים ליהנות מהצלחת החברה. באותו חודש יצאה טאו לשוק ההון, וגייסה בחוב ובמניות כ-290 מיליון שקל, במכרז אשר זכה לביקושי יתר. בהמשך ביצעה סיבוב פיננסי מוצלח על חברת סולומון שוקי הון, שנמכרה לקרן מרקסטון, שהניב לה רווח של 25 מיליון שקל.

לאחר מכן ביצעה החברה מספר השקעות גדולות, בעיקר בתחומי הנדל"ן (לרוב באמצעות השקעות בחברות ציבוריות), ואלה הניבו לה הפסדים כבדים בעקבות המשבר הפיננסי האחרון. בשנים 2008-2010 הפסידה טאו 727 מיליון שקל, תוך שהיא נאלצת לממש חלק גדול מהחזקותיה בהפסד גדול. נכון להיום השקעותיה העיקריות של החברה הן במניית סאני (8%), מבני תעשיה (1.62%) ומטעי הדר (26.4%).

יש לציין כי בטאו בחרו לצאת כעת עם המהלך כיון שעל פי תקנות רשות ני"ע על החברה להציג דוח תזרים מזומנים לשנתיים הקרובות. בספטמבר 2013 מגיע מועד הפדיון של סדרה ב', והחברה הייתה צריכה להראות בדוח כיצד בכוונתה לפרוע את החוב. בנוסף, בעקבות הגירעון בהון העצמי של החברה, היא אינה עומדת בתקנות הרישום למסחר ברשימה הרגילה, והיא צפויה לעבור לרשימת השימור בהמשך החודש, מה שיכניס גם את אג"ח ב' לאותה רשימה, שכן מדובר באג"ח המיר למניות.

כך, אם עד עתה הצליחה טאו לעמוד בתשלומי החוב באמצעות פתרונות זמניים, הוחלט הפעם ללכת על פתרון כולל, ועקב כך גם הקפיאה החברה לפני יומיים את הצעת רכש החליפין למחזיקי אג"ח ב', שבתמורה להחזקותיהם באג"ח היו צפויים לקבל אג"ח חדשות, מניות, ומזומן.

במקום חיבוק, תספורת / פרשנות - עירן פאר

היום הגיע תורו של אילן בן דב להציע הסדר חוב. איש העסקים חובב היוגה והאשראם, שלפני שלוש שנים הציע לבעלי האג"ח המודאגים הבנה וחיבוק, מציע להם היום דיל חדש - תספורת מרינס. תן אג"ח טאו בסך 423 מיליון שקל (בן דב עצמו מחזיק כחמישית מהחוב), קח 24% ממניות טאו, וקבל החזקה של כ-5.5% בשרשור בחברת הסלולר פרטנר. בדרך תאבד בין שליש לשני שלישים מערך האג"ח.

בתי ההשקעות שאיתם דיברנו היום, היו מבולבלים מהיצירתיות של הסדר בן דב, וכל אחד מהם אמד בצורה שונה את שיעור התספורת. בחישוב פשטני, לפי שווי מניות סאני שייכנסו לתוך טאו, מקבלים מחזיקי האג"ח 38 אגורות לשקל, קרי תספורת של כ-62%. בחישוב מורכב, המביא בחשבון את ההחזקות בשרשור בפרטנר, את שווי פעילות סמסונג (לפי מיליארד שקל), ואת חובות סקיילקס - מדובר בתמורה של 68 אגורות לשקל, כלומר תספורת של 32%.

לא בטוח שפירוק יהיה טוב יותר

האם זה כדאי? כמה זה כדאי? מה באמת גובה התספורת? כל מחזיק אג"ח יעשה את החישוב לעצמו ולפי הבנתו, וגם ישקול מהי החלופה במידה שההסדר לא יצא לפועל; כי לקחת את טאו לפירוק, לא בטוח שיביא לתוצאה טובה יותר. "פשטני להגיד שבן דב דופק את הציבור. בן דב לוקח נייר שלא שווה כלום, ונותן לי נכס חדש שנשען על נכס בסיס (פרטנר, ע' פ') איכותי ותזרימי, שיודע לספק דיבידנדים ונסחר היום בשפל. השיער שלי יותר קצר עכשיו, אבל יותר בריא", אומר אנליסט באחד מבתי ההשקעות הגדולים.

עניין אחד ברור - ההצעה של בן דב היא רק יריית הפתיחה למשא ומתן. בן דב מציע 24% ממניות טאו. למה שלא יציע 35%, למה לא 40%. ואם בן דב מחזיק בעצמו אג"ח של טאו, מדוע שלא ינטרל אותן מהסדר החוב, ויוותר על המרתן למניות - כך יוכל כל אחד ממחזיקי האג"ח האחרים לקבל יותר.

בואו נצא רגע מהסדר החוב שמציע בן דב, ונסתכל במבט רחב יותר. הסדר חוב הכולל תספורת נאה ופגיעה בציבור מחזיקי האג"ח, נהפך ללגיטימי. "החברה לא עומדת בהתחייבויות, בואו תשתתפו איתי בנזק", אומר איש העסקים למחזיקי האג"ח.

כולם במשחק - מי שאין לו ברירה, כמו לב לבייב או משפחת דנקנר; כאלו שיש להם עסקים חובקי עולם, כמו בני שטיינמץ ועידן עופר; וגם אילן בן דב, שמחזיק חברה גדולה, יציבה וחזקה כמו פרטנר. ועוד לא דיברנו על מדינת ישראל, ששומטת את חובות אגרקסקו בלי להניד עפעף.

מדוע זה אפשרי? כי מנגנון השכר ועונש של השוק לא מתפקד. ראשית, הגופים המוסדיים כמעט שלא הולכים עד הסוף, ולוקחים את הבעלות בחברות שלא עומדות בחובותיהן (דפי זהב היא היוצא מן הכלל המוכיח את הכלל); ושנית, למוסדיים יש זיכרון קצר.

אין היום נורמה בשוק, שלפיה איש עסקים ששומט חובותיו ולא פורע את איגרות החוב שלו במלואן, לא יזכה לקבל שקל נוסף מהשוק, ובהנפקות האג"ח הבאות שלו אף גוף מוסדי לא ישתתף. כל עוד לא נוצרה נורמה כזו אצל גופים מוסדיים, נמשיך לראות הסדרי חוב, סבירים יותר או פחות.

ועוד עניין: אחרי שבן דב הרים היום דגל לבן, מתי יגיע תורו של יצחק תשובה בדלק נדל"ן?

בעלי המניות בטאו

מבנה ההחזקות של אילן בן דב

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.