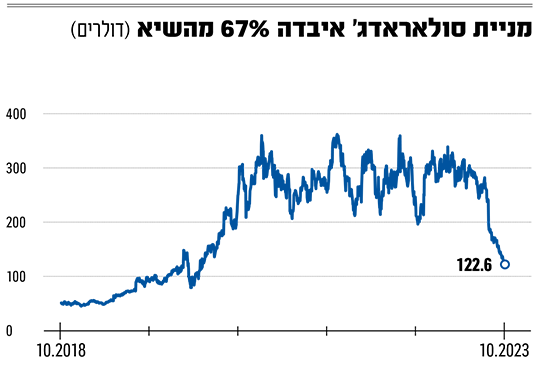

נמשך המומנטום השלילי במניית סולאראדג' , שבפתיחת שבוע המסחר בוול סטריט איבדה עוד כ-5.4% מערכה, הפעם על רקע הורדת המלצה מצד ברקליס. מתחילת השנה סולאראדג' כבר איבדה כמעט 60% מערכה, ומאז השיא שאליו הגיעה בנובמבר 2021, המניה נפלה ב-67%.

למעשה. המניה מחקה את כל העליות של השנים האחרונות וחזרה למחיר שבו נסחרה במאי 2020. שווי השוק של סולאראדג' בנאסד"ק מגיע כעת ל-7.3 מיליארד דולר, והיא החברה הישראלית השמינית בשוויה בוול סטריט - לאחר שכבר הפכה לתקופה מסוימת לישראלית בעלת השווי הגבוה ביותר.

● המלך החדש: כך הפכה ההשקעה באג"ח לאטרקטיבית

● בדיקת גלובס | בכירי עולם ההשקעות מייעצים: כך כדאי להשקיע אחרי ספטמבר האדום

● מדוע צנחה מניית איל מקיאג' בכ-50% מהשיא לאחר ההנפקה

סולאראדג', המנוהלת על-ידי צבי לנדו, מייצרת ומשווקת מערכות לניטור ואופטימיזציה של אנרגיה סולארית ופועלת גם בתחומים משיקים כגון אגירת אנרגיה. השבוע דווח כי בנק ברקליס הוריד את המלצתו למניית סולאראדג' מ"תשואת יתר" ל"תשואת שוק", וחתך את מחיר היעד של המניה מ-275 דולר ל-152 דולר - מחיר יעד שעדיין גבוה ב-24% ממחיר המניה בנאסד"ק.

נתונים שמפרסם "וול סטריט ג'ורנל" מצביעים על כך שמחיר היעד הממוצע בו נוקבים האנליסטים המסקרים את מניית סולאראדג' הוא כ-269 דולר, גבוה ביותר מפי 2 ממחיר המניה כיום. לפי הנתונים, בעוד שבחודש שעבר 28 גופים החזיקו בהמלצות חיוביות על המניה, 7 היו ניטרליים, ואחד היה שלילי - היום יש 25 המלצות חיוביות, 8 המלצות ניטרליות והמלצה אחת שלילית.

ברקליס: אתגרים שצפויים להישאר

סולאראדג' נכללת במדד S&P 500, ומתחילת השנה היא אחת המניות עם התשואה החלשה ביותר במדד, אם כי גם המתחרה האמריקאית אנפייז (שנכללת גם כן במדד) מציגה תשואה חלשה דומה. אנפייז נסחרת כיום בשווי 16.4 מיליארד דולר.

בברקליס הורידו את ההמלצה על רקע מה שהם מזהים כאתגרים שצפויים להישאר מעבר לטווח הקצר, בין היתר בשל הורדת מחיר מכירה ממוצע למוצריה, אובדן נתח שוק והשפעות שליליות מצד תנודות שערי מטבע חוץ.

כלכלני ברקליס גם ציינו כי לאחר שסולאראדג' הגדילה נתחי שוק בחודשים הראשונים של השנה, היא מאבדת כיום נתחי שוק; והוסיפו כי למרות הורדת המלאי, השנה הבאה עדיין תהיה מאתגרת ותכלול אובדן נתח שוק והורדת מחירים.

באוגוסט האחרון, מניית סולאראדג' נפלה בשיעור חד לאחר פרסום דוחות הרבעון השני, שכללו תחזית מאכזבת לרבעון השלישי. סולאראדג' פרסמה אז תחזית להכנסות רבעוניות של 880-920 מיליון דולר, נמוך מהכנסות הרבעון השני וגבוה ב-5%-10% לעומת הרבעון המקביל ב-2022, שיעור צמיחה נמוך ביחס להיסטוריה של החברה. בסולאראדג' הסבירו אז כי מלאים נצברו אצל לקוחות, בעיקר באירופה אך גם בארה"ב, אך הוסיפו כי הרבעון הרביעי, שלרוב הוא חלש עונתית, יהיה דומה או מעט יותר טוב מהרבעון השלישי.

אופניהיימר: הזדמנות ארוכת-טווח

לאחר הירידה באוגוסט, כלכלני אופנהיימר ישראל נפגשו עם סמנכ"ל הכספים של סולאראדג', רונן פייר, והעריכו כי למרות הסיכונים בטווח הקצר, החולשה הזמנית במניה מהווה הזדמנות ארוכת-טווח.

באופנהיימר ציינו כי מחיר המניה דומה לטרום מגפת הקורונה למרות שיפור בתוצאות החברה מאז. לדבריהם, "הירידה האחרונה הגיעה על רקע חששות המשקיעים מהאטה בקצב הצמיחה בסוף השנה ובשנת 2024, עקב גידול מלאים בשוק. הדבר בא כתוצאה של שילוב הריבית הגבוהה, הירידה במחירי החשמל משיאי 2022, רגולציה מחמירה בארה"ב ולאחרונה - בשל הגדלת היצע הפאנלים הסולאריים מסין, המובילה לירידת מחירי הפאנלים בשיעור חד של כ-50%".

עם זאת, הם הזכירו כי השוק האמריקאי, שנמצא במצב קשה, אחראי רק על 20% מהכנסות החברה, ובאירופה סולאראדג' צופה המשך צמיחה של 30%-40% ב-2024.

"גם בהנחה של האטה בביקושים, אנו סבורים כי החברה תצליח לשמר את קצב יצירת המזומנים ואף לשפרו", כתבו אז באופנהיימר, והעריכו כי סולאראדג' תהיה ממוצבת היטב לקראת התאוששות בשוק הסולארי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.