שנת 2024 הייתה שנה חלומית למערכת הבנקאית, שבה חמשת הבנקים הגדולים הציגו תשואה דו-ספרתית על ההון (15.9%) - זו השנה החמישית ברציפות. זאת, לאחר שבמשך שנים ארוכות קודם לכן עמדה התשואה על ההון על שיעור חד-ספרתי של 7%-8%. אבל מן הצד השני של הרווחים החזקים ישנם כשלים שנוצרו לכלכלה, ואלה למעשה נחשפים בדוח השנתי שמפרסם אגף הפיקוח על הבנקים בבנק ישראל.

● הריבית סייעה, אך גם הפסדי האשראי גדלו: הרווח הנקי של בנק הפועלים עלה ב-25%

● רווח נקי של מיליארד שקל ברבעון לדיסקונט: מהרבעון הבא יוכל לחלק מחצית מהרווח הנקי כדיבידנד

● המפקח על הבנקים: מבצעי 20/80 יצאו משליטה - רצינו להחזיר את הרציונליות לשוק

הדוח שפורסם היום (ב') הציג נתונים שמעידים על סדרה של כשלים שזועקים מתחת לפני השטח, וביניהם הר עצום של שקלים שאינו נושא ריבית, והולך ונשחק בשל האינפלציה, מקפח את הציבור ומעשיר את הבנקים.

נוסף על כך מבצעי הקבלנים עודם נמשכים, ולדברי המפקח על הבנקים, דני חחיאשוילי, אף קיים חשש שהם "יוצאים משליטה", מה שהוביל אותו לבסוף להטיל מגבלות באפריל האחרון.

ואם לא די בכך, הדוח חושף גם בעיות ביעילות המערכת, וועדה חדשה בראשותו של פרופ' אבי שמחון גם בוחנת את חלקו של בנק ישראל בבלימת ירידת מחירי הדירות. כמו כן, נראה גם כי חגיגת השכר במערכת הבנקאית החלה לחזור.

1הר של 227 מיליארד שקל הולך ונשחק

"שיעור הכספים בחשבונות העובר ושב (עו"ש) עדיין גבוה", מודה חחיאשוילי, ואומר: "אנחנו רוצים לראות שינוי שם". הנתונים שהוצגו בדוח של המפקח מראים תמונה מדאיגה, של כשל מתמשך במערכת הבנקאית. בחשבונות העו"ש ישנו הר עצום של כספים, בסך של 227 מיליארד שקל כמעט, שאינו נושא ריבית. לנוכח קצב אינפלציה שנתי של 3.6% (לפי המדד האחרון) וריבית של 4.5% של בנק ישראל, זו תמונה מדאיגה ביותר. מהנתונים עולה כי כמעט אחד מכל 10 בעלי יתרת זכות מחזיק בעו"ש 100 אלף שקל לפחות.

הדוח גם מצביע על קיפאון בהעברת כספים מחשבון העו"ש לפיקדונות נושאי ריבית. שיעור הפיקדונות נושאי הריבית מסך הפיקדונות של הציבור אומנם עלה מ-63% (מסך פיקדונות הציבור) ב-2021, ערב עידן העלאות הריבית, ל-76% בסוף השנה שעברה. אך בשנתיים האחרונות כמעט לא נרשמה צמיחה בהפקדות לפיקדונות נושאי ריבית. בשנת 2023 היוו פיקדונות נושאי ריבית 74% מסך הפיקדונות של הציבור.

נוסף על כך בדקו בפיקוח על הבנקים שתי תקופות: פברואר 2025 ודצמבר 2023 - כחודשיים לאחר שפרצה המלחמה. בשני המקרים שכבו בעו"ש של הציבור כ-227 מיליארד שקל. עם זאת, כאשר בודקים את המצב בפיקדונות נושאי ריבית בבנקים, הרי ששם נרשם גידול מתון בין שתי התקופות. בפברואר האחרון היו בפיקדונות נושאי הריבית 407 מיליארד שקל, מול 398 מיליארד שקל בדצמבר 2023.

כמו כן, מנתוני הפיקוח על הבנקים עולה כי נרשם גידול בכספים שהופקדו לקרנות נאמנות כספיות, שממקסמות את הריבית, בין שתי התקופות, ל-103 מיליארד שקל בפברואר האחרון, מול 72 מיליארד שקל בדצמבר 2023.

חחיאשוילי אמר לגלובס כי "אחד המהלכים שאנחנו מובילים הוא להכניס עוד גופים שיעבדו תחת רישיון בנקאי ויגייסו פיקדונות". צעד זה אמור להגביר את התחרות ולאפשר לציבור "לסגור" כספים בפיקדונות בריבית גבוהה יותר.

לדבריו, "אלה גופי אשראי חוץ-בנקאיים. אם ירצו לגייס פיקדונות (מהציבור) הם יצטרכו לקבל רישיון בנק. חלקם מוחזקים על-ידי מוסדיים, שיש להם פעילות ביטוח או אחרת. בהקשר הזה, בדוח שפרסמנו הגבלנו את היכולת של המוסדיים להחזיק בנקים, כך שיוכלו להחזיק רק בבנקים קטנים. אנחנו כן חושבים שהגופים האלה יוכלו לתרום לתחרותיות".

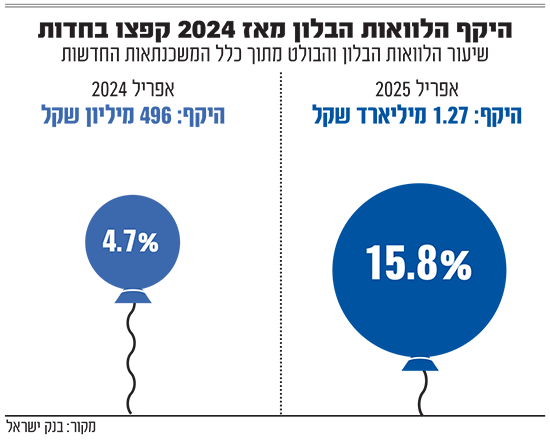

2החשש: מבצעי 20/80 של הקבלנים "יצאו משליטה"

כשל נוסף שנוצר למשק שייך לשוק הדיור. כיום ישנו קיפאון במכירת דירות, כמה חודשים לאחר שהמפקח חחיאשוילי הטיל מגבלות חדשות על מבצעי השיווק האגרסיביים של הקבלנים. המפקח הגביל בסוף מרץ האחרון את הקצאת ההון של הבנקים בפרויקטים שבהם מעל ל-25% מהדירות נמכרות במבצעי 20/80. כמו כן הטיל מגבלות על הלוואות הבלון לקבלנים (שבהן משולמת הקרן בסוף התקופה).

עם הצגת הדוח השנתי היום אמר המפקח כי עשה זאת לאחר שחשש שהמבצעים האלה יוצאים משליטה. חחיאשוילי אומר לגלובס כי "מבצעי המימון של הקבלנים התחילו קצת אחרי פרוץ המלחמה. השוק נכנס אז לקיפאון מסוים, ומספר העסקאות היה מאוד נמוך. המבצעים הצליחו להוציא את השוק קצת מהקיפאון". בהמשך, בפיקוח על הבנקים מזהים לדבריו את העלייה בסיכון. "זיהינו את הסיכון שיכול להיות בעיקר לרוכשי הדירות שייכנסו לתוך העסקאות האלה. לקוחות נכנסו לרכישת דירה מבלי שהם מבינים עד הסוף את המשמעות, ואת היכולת לעמוד במימוש העסקה".

בעבר אמר חחיאשוילי כי "השוק מצא מנגנונים, כאשר ברגע שהוא חזר לרמה הגיונית, הוא ידע לצאת מהמבצעים האלה. אבל כשראינו (הפעם) שהשוק לא יוצא מהמבצעים האלה, ביצענו כמה מהלכים מול המערכת הבנקאית".

הוא מדגיש כי ההוראה שפרסם מוקדם יותר השנה באה לאחר שהצעדים האלה לא צלחו. "צעד רגולטורי הוא מוצא אחרון, ואנחנו נוקטים אותו כשאנחנו חושבים שהסיכון מחייב אותנו", אומר המפקח. "בסוף, כשראינו שהמבצעים ממשיכים, ואפילו נוצרו עיוותים בשוק, מבחינת ההתנהלות התקינה שלו, יצאנו עם ההוראה. הבנו שהשוק מתחיל ללכת לכיוונים של עיוות. אז אמרנו הולכים להתערב, בשביל להחזיר את השוק למקום הנכון. הצעד שלנו לא בא לעצור לחלוטין את המבצעים האלה, כי ראינו שזה היה קיים גם לפניהם. המטרה הייתה להגביל אותם".

3חגיגת השכר בבנקים התגנבה מהדלת האחורית

נתון מפתיע נוסף שעולה מהדוח הוא שחגיגת השכר במערכת הבנקאית חזרה, מהדלת האחורית, למרות שכבר כמעט עשור מוגבל שכר הבנקאים הבכירים ומרוסן לפי חוק. מהדוח עולה כי נרשם אשתקד זינוק במספר הבכירים בבנקים שמשתכרים מעל למיליון שקל בשנה, כמו גם בעלות שכרם למערכת. מדובר בעלייה של 7.5% ל-798 במשרות בצמרת הבנקים, ועלות שכרם המצרפית קפצה בשיעור כפול ממספרם, של 14%, והסתכמה ב-1.3 מיליארד שקל אשתקד. באותו זמן מספר העובדים הזוטרים ביותר (מבחינת רמת השכר) בבנקים דווקא ירד, בשיעור שמתקרב ל-10%.

כשבודקים את הדוח, מגלים כי במשרדי הבנקים עבדו 26 עובדים שהשתכרו עד 5,000 שקל בחודש (עד 60 אלף שקל בשנה). עלות שכרם הכוללת עמדה אשתקד על 1.4 מיליון שקל, ומדובר בירידה במספר עובדים זה, שכן בשנת 2023 עבדו 29 עובדים במשרות דומות (ועלות העסקתם הסתכמה ב-580 אלף שקל באופן מצרפי).

מנגד, ברמת שכר אחת מעל אותם עובדים זוטרים, כלומר שכר שנתי של 60 עד 120 אלף שקל, הועסקו במערכת הבנקאית 862 עובדים. גם בדרגת שכר זוטרה זו, מדובר בקיטון של כ-10% במספר המשרות ביחס לשנה הקודמת. עלות העסקתם פחתה ל-83 מיליון שקל, למול 102 מיליון שקל בשנת 2023.

עוד עולה מנתוני הדוח כי המסה הגדולה של עובדי הבנקים היא בדרגות שכר שנתיות שנעות בין 360 עד 600 אלף שקל (12.7 אלף עובדים). גם כאן נרשמה ירידה במספר העובדים ביחס לשנה הקודמת, בשיעור של 1.1%. עלות העסקתם נשחקה גם כן בשיעור של 0.6%, והסתכמה ב-6 מיליארד שקל. בסך-הכול ירד מספר המשרות במערכת הבנקאית אשתקד ב-0.6% ביחס לשנה הקודמת ל-37,670 משרות. העלות של המשכורות ושל ההוצאות הנלוות עמדה על כ-15.3 מיליארד שקל, ירידה של 1% בשנה.

4המאבק: מי אשם בעליית מחירי הדירות?

מוקדם יותר החודש הוחלט כי יו"ר המועצה הלאומית לכלכלה, אבי שמחון, יעמוד בראש ועדה שתבדוק את מעורבות הבנקים והסכמי המימון שהם חותמים עם הקבלנים בבלימת הירידה של מחירי הדירות. חחיאשוילי אומר לגלובס כי הפיקוח הוא חלק מהוועדה שהוקמה. "הטענה היא שבהסכמים בין היזמים ובין הבנקים יש תנאים שמונעים ירידה של מחירי הדירות. ברמה העובדתית רואים שמחירי הדירות בשנים האחרונות עלו בצורה ניכרת. יש כאן שאלה בהינתן הפרמטרים האחרים: האם יש כשל שוק? ומה התפקיד של הבנקים בנושא הזה?".

הוא טוען כי בפיקוח על הבנקים סבורים כי "צריך להרחיב את השאלה, ולא לבדוק רק את תפקיד הבנקים. יש עוד נושאים, כמו משך השיווק של הדירות ונושאים אחרים. בסוף זו שאלה עובדתית, ואנחנו כן דנים בזה במסגרת הוועדה".

כך או כך, הקמת הוועדה היא במידה רבה עדות לכשל נוסף שנוצר מפעילות הבנקים בשוק הדיור - הסכמי מימון עם קבלנים, שלמעשה מקבעים ואולי אף מסייעים לניפוח בלתי פוסק של מחירי הדירות.

5השיפור ביחס היעילות נבלם

ואם לא די בכל אלה, אחרי חגיגת הרווחים הדרמטית בבנקים אשתקד, מסתבר כי גם השיפור ביעילות הבנקים נבלמה. הדוח של הפיקוח חושף כי "במהלך שנת 2024 לא חל שינוי במדדי היעילות, זאת לאחר שבשנים האחרונות חל שיפור ניכר ביחס זה".

הסיבה לבלימה בהתייעלות של הבנקים? בפיקוח מסבירים כי בשנה שעברה חל קצב גידול דומה בהוצאות מול הגידול בהכנסות מריבית נטו, וכך תהליכי ההתייעלות נבלמו. בשורה התחתונה, יחס היעילות התפעולית במערכת הבנקאית נותר ללא שינוי ביחס לשנת 2023, והוא עומד, נכון לדצמבר האחרון, על 40%.

הבנק היעיל ביותר הוא בנק לאומי, שעמד בסוף 2024 על יחס של 30% (ככל שהיחס נמוך יותר כך הוא טוב יותר), לאחר שירד מ-37% ב-2022. בבינלאומי, בדיסקונט ובפועלים עלה יחס היעילות, כך ששלושת הבנקים היו יעילים פחות בסיכום 2024 ביחס לשנה הקודמת. בבנק ירושלים, אחד מהבנקים הקטנים במערכת הבנקאית, עלה יחס היעילות בשלוש השנים האחרונות בהתמדה מ-60% ל-65% בשנת 2024.

בסך-הכול, במערכת השתפר יחס היעילות ב-2023 ביחס לקודמתה וירד מ-46% ל-40%, אך כאמור הוא נותר ללא שינוי אשתקד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.