אריאל כהן, ראש מערך ייעוץ השקעות בבנק לאומי, מסביר את הנתון השבועי

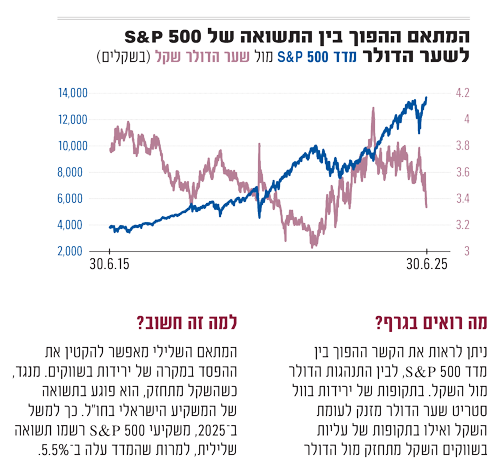

בשנה האחרונה הסיכון במט"ח התממש. הדולר משלים נפילה של 10% מול השקל בשנה האחרונה לשפל של יותר משנתיים וחצי מול המטבע הישראלי. אבל יש גם מפסידים מהתחזקות השקל - המשקיעים שחשופים למט"ח. הדוגמה הבולטת ביותר היא המסלולים מחקי ה־S&P 500 שהפכו ללהיט בשנתיים האחרונות ונצברו בהם כ־250 מיליארד שקל. למרות שמדד הדגל האמריקאי עלה בכ־5.5% מתחילת השנה (תשואה שמתקרבת לממוצע הרב שנתי שעומד על כ־7% ב־30 השנה האחרונות), היחלשות הדולר מול השקל צפויה להפוך את העליות לתשואה שלילית של 2%. לעומת זאת, מי שהשקיע במסלול מנוטרל מט"ח צפוי לקבל תשואה חיובית של 5.5%.

● נתון בשבוע | האם המניה הביטחונית הכי גדולה בעולם היא הזדמנות השקעה עכשיו?

האם כדאי לברוח מהסיכון המט"חי ולגדר את ההשקעות שלכם באמצעות השקעה במסלולים מנוטרלי מט"ח, מה העלויות הנלוות לכך, והאם יתכן שלמרות הסיכון לאורך זמן עדיפה דווקא החשיפה למט"ח?

קשה לצפות את שוק המט"ח

נציין קודם כל את הקושי לצפות את כיוון המט"ח לאורך זמן. אמנם, מאז מרץ 2009 השקל התחזק ב־20%, כך שניתן להגיד שהמגמה הארוכה היא התחזקות של השקל, אך לאורך הדרך יש תנודות חריפות למעלה ולמטה. ב־2022־2023 למשל, השקל נחלש ב־30% מול הדולר בשל הירידות בשווקים, לאחר מכן הסערה סביב הרפורמה המשפטית ובהמשך עם פרוץ מלחמת חרבות ברזל. מאז השיא של אוקטובר 2023, השקל התחזק מול הדולר ב־21%.

אריאל כהן, ראש מערך ייעוץ השקעות בבנק לאומי מציין כי הסיבות להתחזקות השקל בשנה האחרונה הן רבות וכוללות בעיקר את ההתפתחויות המקומיות בזירות המדינית־ביטחונית והחברתית, אבל גם סיבות בינלאומיות וטכניות. "השיפור במצב הגיאו־פוליטי של ישראל (הניצחון הצבאי על איראן, הסרת רוב האיום של חיזבאללה. נ"א) תורם לייסוף השקל, אבל יש לכך עוד גורמים כמו זה שהדולר נחלש גם ביחס לשאר המטבעות בעולם". סיבה נוספת להתחזקות השקל נגזרת מכך ששער הדולר־שקל מושפע מאוד מהמסחר בשוקי המניות בארהב: "יש השפעה טכנית מקומית אצלנו, כאשר השווקים בארצות הברית עולים, אז הגופים המוסדיים נאלצים למכור דולרים כדי 'לאזן מחדש' את החשיפה למט"ח בתיקים, כך שיש סיבות רבות להתנהגות המט"ח ולא תמיד ניתן לצפות אותן".

לגבי השאלה אם נכון כיום להשקיע בדולר, המסקנה בעיניו היא שככלל "דולר עבור משקיעים פרטיים הוא לא בהכרח השקעה בפני עצמה. ברוב המקרים, נכון יותר, להיחשף לדולר דרך נכסי סיכון. כלומר, לא להחזיק דולרים, אלא לקנות מניות או איגרות חוב צמודות לדולר. כל לקוח בהתאם לרמת הסיכון המתאימה לו".

יש מנהלי השקעות שממליצים לקנות דווקא מכשירי השקעה ומסלולים מנוטרלי מטבע, כדי לשמור על חשיפה רק לסיכון של שוק המניות עצמו. כהן חלוק על כך ותומך דווקא בחשיפה למט"ח, למרות הסיכון. לדבריו, "למרות שעכשיו לכאורה זה לא הגיוני כי השקל מתחזק (והתשואה נפגעת. נ"א), חשוב להכיר בתפקיד החשוב שממלאת החשיפה למט"ח בתיקי ההשקעות. היסטורית, מתקיים מתאם שלילי בין הדולר לשוק המניות. למה זה חשוב? מכיוון שכאשר נכסי סיכון יורדים בחדות, התחזקות הדולר מול השקל שומרת על המשקיעים (במונחים שקליים), ממתנת את הירידות, ובכך מונעת טעויות השקעה שעלולות לעלות למשקיעים ביוקר. לכן, אמנם צריך למנן את החשיפה, אך עדיין יש לה מקום בתיק ההשקעות. הדברים נכונים בוודאי למשקיע לטווח ארוך שפחות מוטרד מהמועד שבו הוא יצטרך לפגוש את הכסף.

"כשהשקל מתחזק, משקיע אולי אפילו צריך להפחית גידור, ודווקא להיות חשוף למט"ח. חשיפה לדולר שירתה טוב את הלקוחות בטווח הארוך, בפרט בתקופות של תנודתיות או ירידות בשוק המניות. וכדאי לזכור שכעת שוק המניות יחסית לא זול".

המשמעות לכיס שלכם

למשקיע סולידי הוא ממליץ על חשיפה מט"חית של 10%־15%, למשקיע ממוצע הוא ממליץ על חשיפה מט"חית של עד 25% ולמשקיע חובב סיכון הוא מציע חשיפה למט"ח של אפילו 35% ויותר, אך מזכיר שהוא "לא מדבר על קניית דולרים ישירות, אלא חשיפה דרך נכסים כמו מניות ואג"ח כדי ליהנות מהיתרונות שיש לחשיפה לדולר בעיתות משבר ותנודתיות, ויחד עם זאת, ליהנות גם מאפסייד של מניות ואגרות חוב".

עוד הוא מציין, שלבחירה ב"מסלול מנוטרל מט"ח יש גם עלויות שעלולות לכרסם בתשואה. קצת פחות מאחוז אחד". בשנים שהשוק האמריקאי עולה הרבה, העלות הזו אולי זניחה, אך בשנים שבהן הוא עולה מעט, זו פגיעה משמעותית בתשואה. מנגד, מי שהשתמש במסלול מנוטרל מט"ח בשנה האחרונה הרוויח בגדול.

למי בכל זאת הוא ממליץ לרכוש מסלול מנוטרל מט"ח? "לאדם שמחפש ודאות ולא רוצה פרמטר סיכון נוסף שאין לו שליטה עליו ומוכן לשלם את עלות הגידור כדי לקבל בדיוק את מה שהמדד עושה בלי רעשים נוספים". בנוסף, מי ש"משקיע לטווח קצר, 3־4 שנים, יעדיף מסלול מנוטרל כי המטבע יכול להתהפך דווקא בעיתוי שבו המשקיע יפגוש את הכסף והיחס בין השקל לדולר יהיה פחות אידיאלי עבורו".

***גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.