מטה של קסם עבר על שוק ההון בישראל בחודשיים האחרונים והעלים לא מעט ערך מכל אפיקי ההשקעה. בניגוד לעבר, ירידות השערים החדות בישראל השפיעו על כל האפיקים כולם ולא הותירו אף משקיע ללא ירידה בערך תיק ההשקעות שלו.

במפולות קודמות בשוק ההון בישראל, היו משקיעים שהשקיעו באפיקים שאינם מושפעים משוק ההון ובמכשירים סולידיים, אשר הצליחו לשמור על ערך כספם ואולי אף להרוויח מעט. לא במפולת הזאת ולא בבית ספרנו.

שווקי ההון בכל העולם עברו גם הם ירידות שערים חדות לאחרונה. אך שם, לעומת זאת, דווקא נתקלנו בתופעה של עליות שערים באפיקים הסולידיים. Flight to quality קוראים לכך: הבריחה אל האיכות. משקיעים שיצאו מכל מיני אפיקים בטוחים פחות, בחרו לחזור לחיק החם של ההשקעות הבטוחות יותר ואגב כך העלו את מחירן.

גם בארץ נתקלנו בעבר בתופעה דומה. לא מזמן, ירידות שערים בבורסה היו מביאות בהכרח לבריחה אל המט"ח ולעלייה בערכו, בייחוד של הדולר. לא הפעם! הפעם, גם המטבע האמריקני ושאר המטבעות הזרים ירדו מול השקל. גם אגרות החוב הקונצרניות ירדו, גם אגרות החוב הממשלתיות, גם צמודות המדד וגם השקליות. כל האפיקים איבדו מערכם, פרט אולי לזהב ושוק הסחורות.

איך ניתן להסביר את התעלומה הזאת? הרי השקעות שיוצאות מאפיק אחד חייבות לעבור לאפיק אחר. מדוע, אם כך, אין אפיק השקעה אחד בישראל שעלה בערכו בירידות האחרונות?

הסבר לכך יכול להינתן ע"י המשפט המפורסם: "אין ידיד נאמן ככסף מזומן". משפט זה משמש כבר שנים את אלו החוששים, בתקופות קשות. אך הידידות של המזומן עומדת במבחן קשה כאשר הריביות במשק הן נמוכות, כמו עכשיו.

כמה זמן יעדיפו משקיעים להישאר בידידות אפלטונית משהו עם כספם? הרי בשלב כלשהו יחפשו המשקיעים את הדבר האמיתי. זה לא אומר שכולם ירוצו דווקא למניות. סביר להניח שבשלב ראשון יגיעו המשקיעים דווקא אל אגרות החוב. בכל מקרה, יש פוטנציאל גדול לתיקון מבין אלו שהתיידדו עם כספם קצת יותר מידי לאחרונה.

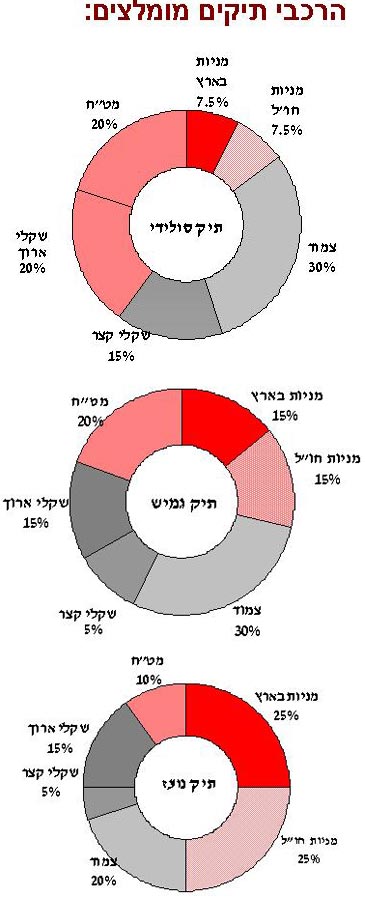

מניות

הנתונים הכלכליים החיוביים של המשק הישראלי ורמת המחירים האטרקטיבית יתמכו כנראה בתיקון אלים כלפי מעלה. אבל, זה יקרה רק אחרי שהעננה של משבר הסאב פריים תתפזר. שוק המניות בתל אביב מתואם כמעט לגמרי עם אחיו ברחבי העולם והוא לא יהיה מסוגל לעלות כל עוד בעולם לא נרגעים החששות.

המשבר עם סוריה עדיין לא חלף וגם הוא יכול להעיב על שוק המניות הישראלי.

המלצתנו:

להשקיע בשווקים בישראל ובחו"ל באופן שווה.

סולידי שקלי

פערי התשואה בין אגרות החוב השקליות ל - 10 שנים לבין אגרות החוב הדולריות עלו כבר ל 1.7% לטובת הדולר. ההפרש הזה צמח בעקבות העליות באג”חים בארה"ב מחד והירידות בשחרים בישראל מאידך. אנו סבורים שאין הצדקה להפרש גבוה כל כך ומזכירים שבטווח הקצר פער הריביות בין השקל לדולר עומד על - 1.25 % לטובת השקל דווקא.

אנו מאמינים שלא רק חשש מאינפלציה הביא את התשואות השקליות לרמה כה גבוהה. גם הבריחה מהשוק אל המזומן, שנעשתה ללא התחשבות בתשואות, הביאה, את העיוות הנוכחי במחירי האג"חים, שבוודאי יתוקן ברגע שאווירה קצת תירגע.

המלצתנו:

להגדיל מח"מ באגרות חוב מסוג שחר. ניתן לשלב עם אג"חים צמודים, למי שבכל זאת פוחד מאינפלציה.

מט"ח

הציפיות לירידת הריבית על הדולר ביחד עם הציפיות להעלאת הריבית על השקל יעזרו לשמור על חוזקו של המטבע הישראלי. אין זה אומר שציפיות אלו יתממשו בהכרח, אבל גם מימוש חלקי יעזור לשמר את הסנטימנט החיובי של השקל.

הדולר לא צפוי להתחזק אלא אם תהפוך תקרית המטוס הישראלי בסוריה לבעייתית יותר.

המלצתנו:

להחזיק פוזיציה נמוכה בדולר.

שנה טובה, מאושרת ומוצלחת לכולנו ולכל בית ישראל.

הסתייגות:

אין לראות בדף זה כייעוץ לרכישה או מכירת נכסים פיננסיים. המלצה זו אינה מתחשבת בצרכיו ובנתוניו הפיננסיים של כל אדם. העושה שימוש כל שהוא בהמלצה זו, עושה זאת על אחריותו בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.