בתוך כמה שבועות, ההרעה במצב הכלכלה הגלובלית עברה שינוי מחזורי. מידע חדש הפך את התבונה הקונבנציונלית על פיה, והעלה חשש מפני דעיכה מסונכרנת, במסגרתה ארה"ב - כשהיא עדיין נמצאת בסיכון - לא מהווה יותר את הנקודה המרוחקת ביותר, ויכולה אף להצליח יותר מכמה מעמיתיה.

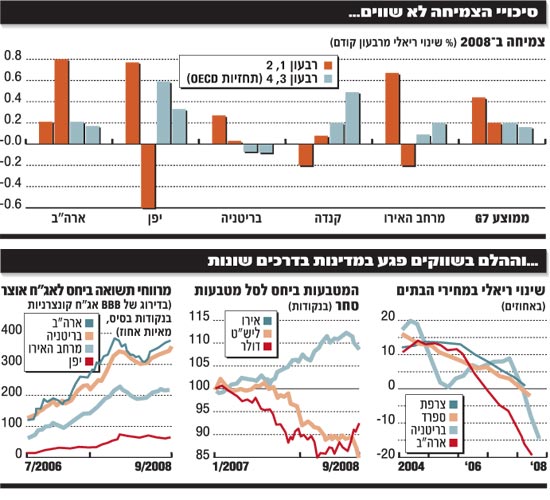

כך קרה ברבעון השני, כשהתמ"ג גדל מהר בהרבה בארה"ב מאשר בכל מעצמה מתועשת אחרת - שיעור של 0.8% ברבעון (3.3% באופן שנתי). במשך אותה תקופה, גוש האירו ויפן סבלו מירידה של 0.2% ו-0.6% בהתאמה, כשקנדה רשמה רווח של 0.1%, ובבריטניה נותר המצב ללא שינוי.

בריטניה מיקמה את ארה"ב בתור הכלכלה שנראה בסיכון הגבוה ביותר להרעה חמורה, וטרם הוכרע אם ארה"ב תיכנס למיתון או לא. כלכלני ג'יי.פי.מורגן צופים שארה"ב לא תחווה שני רבעונים רצופים של צמיחה שלילית השנה - קנה המידה השכיח למיתון - בו בזמן שבריטניה, גוש האירו ויפן יחוו זאת כולן.

רוב ההסבר מקורו במסחר. הירידה העצומה בשער הדולר בשנים האחרונות ריככה את ההאטה של ארה"ב, וייצאה את חולשותיה מעבר לים. יותר יצוא ופחות יבוא נחשב לערך של 0.7% מתוך צמיחה של 0.8% באפריל-יוני - כאשר התרומה לצמיחה מהמסחר נפלה במעצמות כלכליות רבות אחרות.

אך הכלכלות המתועשות מלבד ארה"ב היו בכל מקרה חלשות יותר ממה שציפו השלטונות שלהן, והחולשה לא היתה מוגבלת רק למסחר. כשרוב החולשה היה בחזית המסחרית, גם הצריכה וההשקעות שם היו חלשות מהצפוי. יש גם סימן שהצמיחה נחלשת בחלק מהכלכלות המתפתחות הגדולות, אך ל'רמה דינמית'.

מכירות אחרונות בשוקי הסחורות הגלובליים מעלות חשש גובר שההיחלשות הכלכלית עלולה להתפשט בחודשים הבאים. משקיעים רבים עברו מלהאמין ב"התנתקות" להאטה גלובלית מסונכרנת - המעוררת קפיצה בשער הדולר.

הקבלות ל-2001

יש המזהים קווי מתאר מקבילים ל-2001, אז הידרדרה ארה"ב למיתון אחרי התפוצצות בועת הדוט.קום. אז טענו מומחים מחוץ לארה"ב שאין סיבה שגם כלכלות אחרות ייחלשו; אך רוב העולם המתועש הלך עד מהרה בעקבות ארה"ב לטריטוריה שלילית.

אין מחזורים כלכליים זהים, אך גם התפיסה של הרעה כלכלית גלובלית מסונכרנת יכולה להיות פשטנית. לדברי יורגן אלמסקוב מ-OECD, כלכלות העולם נאבקות במערכת של שווקים סימולטניים קשוחים, השונים זה מזה.

היה שוק של סחורות, שפגע בכל הכלכלות בצורה דומה בזינוק במחירי המזון והאנרגיה, לפני נסיגה חלקית לאחרונה; שוק של אשראי, גלובלי מבחינת הטווח אך לא שווה בהשפעתו, כשההשפעה הגדולה ביותר היתה בארה"ב ובבריטניה, והקטנה ביותר ביפן ובמדינות המתפתחות (גוש האירו ממוקם בין לבין); ושוק דיור, שבו מחירי הדיור קורסים במספר מעצמות, בהן ארה"ב, בריטניה וספרד.

כל זה כלל ריקושטים כלכליים מאירועים ספציפיים בכל כלכלה, כשזה כמו כמה סלעים שנזרקים לבריכה בבת אחת, כשכל אחד שולח אדוות שרצות זו על זו.

בארה"ב הנטייה היא להדגיש את משבר האשראי, לא רק באופן ביתי אלא גם באופן גלובלי. אך באומות מתועשות אחרות, מומחים מייחסים האטה גלובלית ברבעון השני למה שנחשב לזינוק במחירי הנפט, והסתבך ע"י תנודות במסחר.

יש הסבורים שהחוויה האמריקנית מעידה שהכלכלה הגלובלית - מלבד הרכוש - יכולה להיות "לא עד כדי כך רגישה" לשיבושים פיננסיים. "ייתכן שמשבר האשראי היה פחות משמעותי ומשבר מחירי הסחורות יותר משמעותי לכלכלה העולמית משחשבנו", אומר סיימון ג'ונסון, מרצה ב-MIT ועד לאחרונה כלכלן ראשי בקרן המטבע.

עדיין ייתכן שזה "רגע הרוד ראנר", כשכלכלת ארה"ב אשר נדחקה לסף תהום עודה נעה לזמן קצר, מביטה למטה - וצונחת. הפד, אף שאינו כה מרחיק לכת, סבור מצידו שמתיחות פיננסית תשפיע מאוד על הצמיחה בחודשים הקרובים.

קובעי מדיניות מצדי האוקיינוס לא מסכימים על היקף משבר האשראי הגלובלי. ברור שיש תמחור מחודש של הסיכון, אבל קובעי מדיניות רבים מחוץ לארה"ב רואים בו דווקא התפתחות בריאה, שלא צריכה לדכא משמעותית את הצמיחה.

ECB, למשל, מייחס משקל רק לעובדה ששיעורי ההלוואות בגוש האירו עודם עולים, אף שהסקרים מראים שבנקים ב-15 המדינות מהדקים מתן אשראי באותה אגרסיביות של עמיתיהם בארה"ב. בכל מקרה, אפילו ECB הוריד את קצב הצמיחה בגוש האירו לאחרונה.

משבר האשראי נראה חזק במיוחד בשילוב שפל במחירי דיור ומאזנים מתוחים של משקי הבית, כמו בארה"ב, ובכמה הבדלים גם בבריטניה. עדיין, בעיית מחירי הדיור יכולה להיות רחבה יותר. שנות ה-2000 המוקדמות כללו פריחה בעשרות מדינות; לפי OECD, התייקרות הדיור "מתהפכת כמעט בכל מקום".

יש עדיין סיכוי שהשפל במחירים יתפשט מספרד ואירלנד לצרפת. גם בהודו יש נפילת מחירים בערים, ואילו יפן מודאגת שגם שוק הנדל"ן בסין יכול להידרדר.

משבר הדיור הופך את הביצועים הכלכליים בארה"ב למדהימים יותר. מרקו אנונזיאטה מיוניקרדיט: "קובעי המדיניות באירופה נבוכים. לדעתם מצבה של ארה"ב אמור היה להיות גרוע בהרבה"; סטנלי פישר, נגיד בנק ישראל: התגובה האגרסיבית של ארה"ב - 325 נקודות בסיס קיצוץ ריבית ותמריץ כספי של 110 מיליארד דולר - מסבירה איך אמריקה הצליחה עד כה לחמוק מגורל גרוע יותר.

הכל תלוי ביסודות

הרבה מתבסס בסופו של דבר על היסודות בכלכלות הגדולות בעולם. הגמישות של שוק העבודה בארה"ב העניקה לבן ברננקי, יו"ר הפד, מרחב מחיה גדול יותר לקיצוץ ריבית, תוך שיכוך הסיכון שהאינפלציה תביא לסחרור שכר; ECB מאמין שאירופה נמצאת במצב שונה לגמרי; ואילו הבנק אוף אינגלנד מקווה שבריטניה דומה עכשיו יותר לארה"ב מאשר לגוש האירו, אבל לא בטוח בכך.

החוסן של אמריקה משקף גם בחלקו את שונות הכלכלה שלה ואת רווחי הייצור שהיא משיגה. ייצור ליצוא התאושש מהר מהצפוי. זה מפתיע אף יותר לאור העובדה שארה"ב היא פחות יעילה מבחינת צריכת אנרגיה, וחשופה יותר לתנודות במחירי האנרגיה מחברות אחרות בקבוצת שבע הכלכלות המובילות.

"לארה"ב יש יכולת התאוששות מהירה שרבים לא העריכו נכון", אומר ג'ונסון. "מה שאנו נגלה הוא כמה גמישה או פגיעה היא יכולת הצמיחה בגוש האירו".

שינויים מבניים בתקופה האחרונה בגוש העירו אמורים לעשותו חסון יותר וכזה שיכול לעודד צמיחה אוטונומית, אבל רבים מפקפקים בכך. יפן בינתיים תלויה במקורות צמיחה חיצוניים, כי מעולם לא החלימה לחלוטין מהסטגנציה של שנות ה-90. בריטניה חולקת את החולשה המגזרית של ארה"ב - משבר בפיננסים ובדיור - אך ללא הכוח של כלכלה גדולה יותר או צמיחה יצרנית בסגנון ארה"ב.

תחושת הביטחון של הצרכנים והעסקים ירדה במעצמות הכלכליות מחוץ לארה"ב - בשורה מרה לצריכה ולהשקעות. אך ייתכן שהגורם המרכזי לתחושה הזו היה התייקרות הסחורות, ואז היא תשוב להתחזק כשמחירי הסחורות ישובו לרגיעה. המבחן הוא האם הצריכה בגוש האירו וביפן תעלה מול מחירי נפט נמוכים יותר, והאם הצרכנים בבריטניה ימשיכו לבזבז כשיירדו מחירי הבתים.

אם ההאטה מחוץ לארה"ב היתה ברובה תוצאה של מחירי הסחורות - ולא של משבר אשראי גלובלי - אז אחרי תקופה חלשה באמצע השנה, הכלכלה העולמית אמורה לשוב ולהתאושש. ארה"ב אמורה עד סוף השנה להגיע להישגים נמוכים לעומת עמיתותיה, אבל היא תמשיך למצוא תמיכה בייצוא.

החולשה עלולה להתפשט עוד

אך אם משבר האשראי הוא המפתח, החולשה עלולה להתפשט, כשבנקים גלובליים יקצצו בהלוואות. ועדיין ייתכן שכלכלות מחוץ לארה"ב לא יוכלו לשמור על צמיחה אוטונומית יציבה. גם אם תיאוריית הסחורות נכונה, יש סיכונים לפנינו. שוק הנפט במיוחד נשאר לחוץ, והשפעתו יכולה לחזור כבומרנג אם הצמיחה הגלובלית תצטמצם. והפד או ECB עלולים לשגות במדיניות שלהם.

הרבה תלוי בביצועי הכלכלות המתפתחות הגדולות, ובראשן סין. אנדי רוטמן מחברת מסחר אסייתית בני"ע אומר שהריקושטים מהלם גלובלי יתרכזו ודאי לנקודה-שתיים של צמיחה סינית, מהרמה הנוכחית שלה של בסביבות 12%. גם הודו עלולה להאט מ-9% ל-7%.

לדבריו, לסין יש הרבה מרחב להתפרע בביקוש הביתי, שיפצה על יצוא חלש. אולם מומחים מסוימים עדיין מטילים ספק ביכולתן של הכלכלות המתפתחות להוות תחליף לדרישה ביתית ליצוא. קובע מדיניות לשעבר דואג שסין ועמיתיה יסבלו האטה חדה מהצפוי או יאיצו מחדש מהר מדי, מה שיצית אינפלציה בבית ובמחירי הסחורות, לפני שייאלצו ללחוץ שוב על הבלם, עם השלכות גלובליות. *

בריטניה: מחירי השירותים מזנקים

התחזית לכלכלת בריטניה מידרדרת ברבעון האחרון יותר מזו של כל מעצמה כלכלית אחרת. ביוני, אליסטר דרלינג, שר האוצר התגאה: "גם OECD וגם קרן המטבע מצפים שנהיה בין אלה שיציגו את הביצועים הטובים ביותר מבין הכלכלות המפותחות הגדולות (G7). אני מסכים". כעת OECD שינה את תחזיותיו, ומצפה שהמשק יתכווץ בשארית השנה בניגוד לכל מדינה ב-G7 - ודרלינג צוטט כמי שאמר שהנסיבות הכלכליות בפניהן עומדת בריטניה עשויות להיות הגרועות ביותר מזה 60 שנה.

בדו"ח האינפלציה האחרון של הבנק אוף אינגלנד נכתב כי "האטה בהכנסה ואילוצים ביכולת של משקי בית ללוות הורידו את הוצאות הצריכה, כשתחזית חלשה תיצור מפלות בהשקעות, עסקים ודיור".

עד כה, האפקט הדומיננטי היה לחץ על משקי הבית והכנסות ארגונים משירותים גלובליים יקרים יותר. הדבר אף החמיר כתוצאה ממיתון חד בליש"ט (מה שהעלה את מחירי היבוא), ומשוק חופשי של גז וחשמל (אשר הביא למחירי שירותים גבוהים יותר ברחבי בריטניה מאשר בכל יתר יבשת אירופה).

אך החשש הוא שתנאי אשראי מחמירים יחד עם רמות החוב הגבוהות של בריטניה ומחירי הדיור עשויים לגרום יותר בעיות מבמדינות אחרות. *

גוש האירו: חשש מאינפלציה "דביקה"

ה-ECB ראה בהאטה בגוש האירו תוצאה של התייקרות השירותים, מה שהיכה בהוצאות על מוצרי צריכה, כמו גם בביקוש הגלובלי למוצרי יבוא מגוש 15 המדינות. בונדסבנק הגרמני, למשל, השווה את השפעת מחירי הנפט הגבוהים לזו של העלייה של 3% במס הערך המוסף בגרמניה בינואר 2007.

ייסוף האירו מול הדולר היווה עד לאחרונה גורם מסבך של ההשפעה של האטה בארה"ב על המסחר בגוש האירו. עדיין, לדעת קובעי המדיניות, הביקוש הביתי, ובמיוחד הוצאות הצריכה, יתעוררו אם מחירי הסחורות יישארו יציבים או יירדו.

ה-ECB רואה את מכניזם קביעת המחירים ככזה שעובד אחרת בגוש האירו מאשר בארה"ב, מה שדורש ממנו מדיניות ניצית יותר. המחירים בגוש האירו "דביקים" יותר - ברגע שהאינפלציה הופכת לגבוהה יותר, היא נשארת יותר.

הבנק מתייחס למהפכה הפיננסית כאיום על הצמיחה. אבל מתעקש שיש מעט הוכחות למשבר אשראי בגוש האירו. בזמן שסקרים מראים שהבנקים הידקו משמעותית מתן אשראי, מספר ההלוואות למגזר הפרטי המשיך לזנק. שוק הדיור בספרד ואירלנד נחלש, אך התיקון לא נראה כבעיה גדולה ברמת הגוש. *

ארה"ב: כאבי האשראי עוד לא בשיא

השווקים הופתעו מכוח הצמיחה של ארה"ב ברבעון השני, אך רוב הצמיחה הגיע מעודף יצוא - כששאר העולם ייחלש, ארה"ב תקבל פחות תמיכה כזו. עד עתה הוכיחה כלכלתה עמידות מול משבר מחירי הדיור, האשראי והנפט. השאלה היא אם הכלכלה אכן כה הפגיעה - או שהעיכוב הוא פשוט מתמשך יותר משסברו.

הוויכוח בתוך ארה"ב הוא סביב הידוק האשראי, והפוטנציאל להשפעה שלילית הדדית בין הכלכלה והדיור בפרט מחד ומערכת בנקאית נחלשת מנגד. מומחים רבים חוששים שהשפעת השיא של משבר האשראי על הפעילות עדיין לפנינו.

רבים מצפים למחצית שנייה חלשה מאוד - אולי צמיחה שלילית סביב סוף השנה, כשההשפעה על ניכוי המס פגה. הפד לא יכול לשלול הרעה חמורה ונמשכת. אך ארה"ב הפתיעה בחוסנה, ויכולה לעשות זאת שוב. בממשל מנמיכים בינתיים ציפיות לצמיחה מחוץ לארה"ב - זו סיבה אחת שנראה שהפד מרגיש נוח יותר להותיר את הריבית ב-2%. *

יפן: התרומה מיצוא נעלמת

ליפן אין מותרות של מצע של צמיחה כלכלית חזקה שיעזור לה לספוג זעזועים. ברבעון השני, היא התכווצה בשיעור חד מהצפוי של 2%. היצוא - שנים הגורם המניע החזק שלה, יחד עם הוצאות גדולות הקשורות ביצוא - לא תרם דבר לצמיחה.

עד לפני כמה חודשים, לירידה בייצוא לארה"ב היה פיצוי גדול בצורת הגדלת המשלוחים לאירופה, המזרח התיכון, רוסיה וכלכלות מתפתחות אחרות. אף שהיצוא לכמה מדינות מתפתחות הוא כרגע עדיין איתן, אין בו די לשם כיסוי הפער של הביקוש היורד בארה"ב, ועכשיו גם באירופה.

בהיעדר שיפור בצריכה הביתית - שלא סביר שיגיע לאור שכר נמוך ושוק עבודה נחלש - יפן תיאלץ לחכות להתאוששות גלובלית לפני שהצמיחה תשוב לעלות. "הנדל"ן והבנייה בהאטה, והגדילה בייצוא פסקה. הכל תלוי כמה זמן ייקח ליתר העולם להתאושש", אומר גורם כלכלי בכיר. *