1. דין אג"ח כדין מניה

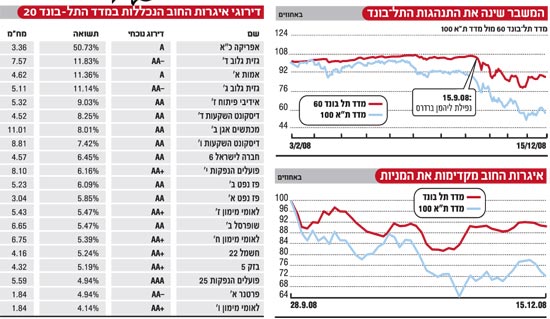

אחת הדרכים להבין עד כמה עמוק המשבר, היא להתבונן על שוק איגרות החוב המקומי. בחינת הגרף של מדד התל-בונד 60 (המרכז את 60 איגרות החוב המדורגות הגדולות בבורסה) מראה כיצד החל מאמצע ספטמבר השנה, בסמוך לקריסת בנק ההשקעות האמריקני ליהמן ברדרס, החלו איגרות החוב המקומיות להיסחר בתנודות המאפיינות בדרך כלל את שוק המניות.

הגורם העיקרי להתנהגות הזו של שוק האג"ח הוא כמובן האפקט הפסיכולוגי - הפאניקה שאחזה בציבור המשקיעים בעקבות כדור השלג המתגלגל שנוצר מיום קריסתו של ליהמן ברדרס. פאניקה, מעצם טיבה, לא מבחינה בין איגרות חוב איכותיות לאיגרות שאינן איכותיות, וביחד עם הפידיונות הכבדים מהגופים המוסדיים, שנאלצים להנזיל את נכסיהם ולמכור מכל הבא ליד, המגמה הלכה והתעצמה.

"אנחנו נמצאים בנקודת זמן שבה התשואות מאוד גבוהות", אומר אורי רבינוביץ', מנהל ההשקעות הראשי בקבוצת הראל פיננסים. "התשואות שמקבלים היום על אג"ח מגיעות לעשרות אחוזים בשנה וזה משהו שמצפים לקבל בדרך כלל בהשקעה במניות".

לדבריו, התנודתיות מתאימה את עצמה באופן אוטומטי לתשואה הצפויה. "היום רוב השווי של החברות נמצא בתוך האג"ח ולא במניה. אם תסתכל על סך החוב של אפריקה, לדוגמא, השווי המתואם של האג"ח הרבה יותר גבוה מהשווי של החברה. השווי מתחיל להיות מרכיב הרבה יותר משמעותי באג"ח מאשר במניות. כל עוד לא נרד לתשואות סבירות המגמה הזו תימשך", הוא מוסיף.

"מי שקונה היום אג"ח של אפריקה בתשואה של 40%, הרי מצפה להרוויח עליה כמו על מניה", אומר רבינוביץ'. ההבדל היחיד הוא שהוא יודע בוודאות שיש לו מועד פידיון, ומה הוא צריך לקבל בו, כך שאלמנט הסיכון נמוך יותר. מעבר לזה, מבחינת התשואות, דין אג"ח כדין מניה".

2. לא מאמינים לחברות הדירוג

מבט בהרכב סדרות האג"ח המרכיבות את מדד התל-בונד 20, הכולל את 20 הסדרות הגדולות בבורסה מבחינת שווי השוק, מראה כי רובן זוכות לדירוג של AA- או יותר, על ידי חברת S&P מעלות. רק שתי סדרות אג"ח הנכללות בדירוג, אפריקה ישראל ואמות, מדורגות בדירוג נמוך יותר של A. למרות הדירוגים הגבוהים יחסית, גם התל-בונד 20 לא נהנה מחסינות, וגם הוא רשם ירידות חדות.

"המשקיעים לא מאמינים לחברות הדירוג היום", קובע רבינוביץ'. "הם מעריכים שהמצב הכללי כל כך קשה, שהיכולת לאמוד את סיכון החברות בשוק, ואת הדירוג שלהן שנגזר מכך, נמוכה".

רבינוביץ' מציין כי מדובר במגמה עולמית. "מי שראה את הדירוג שקיבלה AIG (AA על ידי S&P העולמית) שבועיים בלבד לפני הקריסה והחילוץ של החברה, לא מאמין לחברות הדירוג", הוא מסביר. "חברות הדירוג נותנות הערכה לגיטימית, אבל המשקיעים פשוט לא מאמינים להן, וגם אנחנו נותנים היום פרמיות סיכון הרבה יותר גבוהות לכל חברה".

להגנתן של חברות הדירוג נציין כי בשבועות האחרונים שוקדים שם רבות על בחינת מצבן של החברות המדורגות. תמונת הדירוגים הנוכחית בכל זאת משתנה ללא היכר, ויש לקחת בחשבון גם את החלטת S&P מעלות להכניס את כל חברות האחזקה הגדולות לרשימת המעקב (Credit Watch) עם תחזית דירוג שלילית, שתשנה קרוב וודאי את התמונה המוצגת היום.

3. האג"ח מקדים את זמנו

ומה צפוי בהמשך הדרך? לפני מספר שבועות ציינו כאן כי על מנת שנראה את שוק המניות מתאושש, עלינו לראות לפני כן התאוששות בשוק האג"ח. בכירי שוק ההון המקומי, בהם צבי סטפק, מנהל ההשקעות הראשי של בית ההשקעות מיטב, ציינו פעמים רבות בשבועות האחרונים כי בשוק האג"ח קיימות היום הזדמנויות היסטוריות.

שוק האג"ח, שרמת הסיכון שלו נחשבת לנמוכה יותר מזו של שוק המניות (בפשיטת רגל, למשל, בעלי החוב קודמים לבעלי המניות), מהווה, אם כן, את היעד העיקרי למשקיעים, ועד שהמרווחים על איגרות החוב הקונצרניות - כלומר, הפער בין התשואה שלהן לבין תשואת האג"ח הממשלתי - לא יחזרו לתחום הנורמלי, המגמה הזו לא צפויה להשתנות.

מבט על הגרפים במהלך תקופה קצרה יותר, למשך שבועות בודדים, ממחישה כיצד שוק המניות מגיב לתנודות בשוק האג"ח באיחור שנע בין יום למספר ימים (ראו גרף). עם זאת, רבינוביץ' משוכנע כי מדובר בתופעה מקרית, שאין להסיק ממנה לגבי ההמשך.

"צריך לקחת בחשבון דבר אחד", הוא אומר. "המשקלות של החברות החלשות בשוק המניות הולכות וקטנות, וחלקן של החברות הגדולות הולך וגדל. לכן לא בהכרח יש התאמה בין שוק המניות לשוק החוב".

"כשיש לך תשואה של 15% באג"ח", הוא מסכם, "לא יהיו לך מכפילים גבוהים במניות. כל עוד התשואות באג"ח נשארות גבוהות, רמות המכפילים של המניות ימשיכו להיות מוגבלות".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.