עם תום 2008 יחגגו הקרנות הכספיות שנה ראשונה בשוק ההון הישראלי. הקרנות, שנולדו במסגרת הרפורמה שהנהיגה רשות ני"ע ביחד עם איגוד קרנות הנאמנות, נועדו כדי לשמש אלטרנטיבה אמיתית לפיקדונות הבנקאיים, ולהפוך לכלי השקעה יעיל בעבור משקיעים סולידיים במיוחד. האם הן אכן הגשימו את ייעודן?

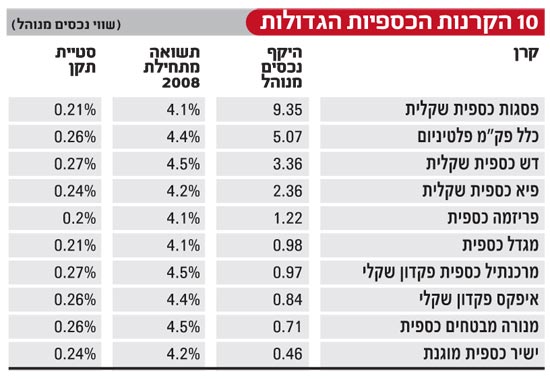

כשבוחנים את הסוגיה באמצעות הנתונים המספריים אין אלא לקבוע כי הקרנות הכספיות הן הצלחה גדולה. תוך שנה בלבד הצליחו הקרנות הכספיות להשתלט על שוק קרנות הנאמנות כשכיום הן מנהלות כ-32.3 מיליארד שקל - 33.2% מסך הנכסים המנוהלים בתעשייה כולה. "הקרנות הכספיות", קובע יניב קוניס, אנליסט בפסגות, "הן המנצחות הגדולות של 2008 בשוק הקרנות".

המספרים שאליהם הגיעו הקרנות בתוך שנה, הופכים מרשימים במיוחד כשמביאים בחשבון את השנה הקשה שעברה על שוק ההון כולו, ועל תעשיית קרנות הנאמנות. במהלך השנה ספג ענף הקרנות פגיעה קשה, כשהיקף הנכסים המנוהלים בו ירד מכ-120 מיליארד שקל לכ-97.5 מיליארד שקל בלבד.

על רקע הפדיונות הכבדים הללו, הגיוסים הגדולים בקרנות הכספיות, מהווים ללא ספק הישג משמעותי, אך לדברי קוניס, ההצלחה לא מסתכמת בכך. "הקרנות הכספיות אינן מנת חלקם של המשקיעים הפרטיים בלבד", הוא מסביר, "גם חברות קטנות בינוניות ותאגידים גדולים במשק פונים לאלטרנטיבה הזו".

קרן כספית, למי שלא זוכר, היא קרן נאמנות שמשקיעה בנכסים סולידיים לטווח קצר, כשמשך החיים הממוצע של כלל הנכסים שלה מוגבל לתקופה של עד 90 יום. הקרן יכולה להשקיע במק"מ, בפיקדונות בנקאיים לתקופה של עד 30 יום, באג"ח שונות בדירוג של AA ומעלה, בניירות ערך מסחריים לטווח של עד 90 יום או במזומנים.

אין ספק שחלק מההצלחה של הקונספט קשורה גם במצב הקשה ששורר בשווקים, שהביא איתו את הבריחה אל ההשקעות נטולות הסיכון (Flight to Safety). המשקיעים, שעם התגברות המשבר הפיננסי ראו את השקעותיהם באפיקים השונים נחתכות בעשרות אחוזים, מיהרו להעביר את יתרות הכסף שלהם לנכסים שאינם טומנים בחובם רכיבי סיכון. מגזר שעליו נמנים מלבד הקרנות הכספיות גם הפיקדונות הבנקאיים והמק"מים.

מותם של ניירות הערך המסחריים

זוהי בדיוק הסיבה שבגללה יש לסייג במקצת את החגיגות סביב הצלחת הקרנות הכספיות. בשנה החולפת, ובעיקר בחודשים האחרונים שאחרי פרוץ המשבר, הצליחו גם הבנקים להגדיל באופן ניכר את היקפי הפיקדונות שלהם.

עם התעצמות המשבר גם מנהלי הקרנות הכספיות זיהו את המגמה הרווחת, ואת הסלידה הגורפת מסיכון, ומיהרו להצהיר כי הקרנות שלהם אינן מחזיקות עוד בניירות ערך מסחריים (CP), הטומנים בחובם סיכון מסוים, שמביא יחד איתו גם את הסיכוי להכות את התשואה שמעניק פיקדון בנקאי סטנדרטי. המהלך הזה חיסל למעשה כל סיכוי להתפתחותו בזמן הקרוב של שוק CP בישראל.

ביטול ההשקעה בניירות הערך המסחריים הקטין בצורה משמעותית את היתרון הפוטנציאלי של הקרנות הכספיות על פני הפיקדונות הבנקאיים. הוא גם הקטין את האפשרויות של מנהלי הקרנות לבדל עצמם אלה מאלה - כעת יש להם פחות אפיקים זמינים להשקעה - אך למרות זאת עדיין ניתן למצוא הבדלים קטנים בתשואות הקרנות השונות.

ההבדלים הללו נובעים מהמשקלות השונים שמקבל כל אפיק בתמהיל ההשקעות של כל אחת מהקרנות, מעיתוי ההשקעה באפיקים השונים ומהריבית אותה מקבלים המנהלים על פיקדונותיהם בבנקים.

למרות שהקרנות אינן משקיעות עוד בניירות ערך מסחריים, קוניס טוען כי עדיין נותר בידן יתרון משמעותי על הפיקדונות בבנקים, מבחינת היבט המיסוי. "בפיקדון בבנק מנוכה מס במקור בכל מועד חידוש, ובמק"מ בתאריך הפידיון. בשני המקרים מדובר בתאריכים קבועים מראש. לעומת זאת, בקרן הכספית שמסווגת כפטורה, המס מוטל רק כאשר המשקיע מוכר את יחידותיו בקרן. כלומר, ההשקעה בקרן מאפשרת לצבור רווחים על הנייר ללא ניכוי מס במשך תקופה בלתי מוגבלת עד למועד המימוש בפועל".

ומה קורה מבחינת המיסוי במועד המימוש? עם מכירת הקרן ישלם המשקיע מס ריאלי בשיעור של 20% על רווחיו בקרן. כלומר, המס ישולם רק על הרווחים שהשיגה הקרן לאחר נטרול השחיקה האינפלציונית. בפיקדון בנקאי או בהשקעה במק"מ ישלם המשקיע מס נומינלי בשיעור של 15%.

"הקרן כספית", מוסיף קוניס, "גם מאפשרת קיזוז רווחי הון מול הפסדי הון מניירות ערך אחרים. אפשרות שאינה קיימת בפיקדון בנקאי". קיזוז רווחים כזה יכול להיות רלוונטי במיוחד בכל הנוגע לשנה היוצאת בה רשמו מרבית ההשקעות בניירות ערך למיניהם הפסדים, בעוד הקרנות הכספיות השיגו רווחים קלים.

על פי קוניס, יתרון נוסף של הקרנות הכספיות נובע מפונקצית היתרון לגודל. יתרון זה בא לידי ביטוי בכל הקשור לריביות אותן מקבלות הקרנות בהפקדת הכספים שלהן. לדבריו, הפער הזה יכול להגיע ל-1%-2.5% על פני הריבית אותה יקבל המשקיע הפרטי בפיקדון מקביל. "בנוסף, ניהול נזילות מאפשר השגת פיזור בין כל נכסי הקרן במכשירים נוספים, פרט לפיקדון", הוא מציין.

רווח שכולו הפסד

אבל הנקודה הכואבת ביותר מבחינת התעשייה בכל הנוגע להצלחה הגדולה של הקרנות הכספיות, מסתכמת בכך שלפחות נכון לעכשיו מדובר בהצלחה שאין שכר בצידה. על מנת להקל את השקת המוצר החדש הורידו בתי ההשקעות את דמי הניהול בו לרמה הנמוכה ביותר האפשרית - 0% (לשם כך, בתי ההשקעות אף ביקשו אישור מיוחד לגבות דמי ניהול הנמוכים מ-0.125%).

במצב עניינים כזה בתי ההשקעות פשוט מפסידים על פעילות הקרנות הכספיות, משום שיש להם עלויות בגינן כמו דמי ההפצה אותם הם משלמים לבנקים. הורדת דמי הניהול גררה מלחמת מחירים בין בתי ההשקעות, ובשל החשש מזרם פדיונות, כרגע, רובם עדיין שומרים על דמי הניהול האפסיים.

גם בימים אלה המלחמה סביב דמי הניהול נמשכת, כשבית ההשקעות אקסלנס נשואה, אחד השחקנים הקטנים בשוק הקרנות הכספיות, יצא במהלך מקדים שבמסגרתו מובטחים למשקיעים דמי ניהול אפסיים גם במהלך שנת 2009.

בהקשר זה, מזכיר קוניס את נתוני המכון האמריקני ICI, לפיו בארה"ב עומדים דמי הניהול הממוצעים בקרנות הכספיות על 0.39%, כך שלקרנות עדיין יש לאן לשאוף.

מה צופן העתיד לקרנות הכספיות? קוניס טוען כי לתעשייה עדיין יש מקום נרחב לצמוח בו. לדבריו, שוק הקרנות הכספיות בארה"ב (Money Market Funds), מונה כיום מעל 2,000 קרנות, והתעשייה כולה מגלגלת כ-3.5 טריליון דולר. "על שיעור הצלחת הקרנות הכספיות בארה"ב מעיד הנתון לפיו הן מהוות יותר מ-37% מתעשיית קרנות הנאמנות האמריקנית", הוא מציין.

בישראל יועדו הקרנות הכספיות להוות תחליף ראוי לפק"מ, וכרגע היקף הנכסים בהן מהווה רק כ-10% מהיקף הפיקדונות הבנקאיים לטווח קצר. בניגוד לפרופיל ההשקעה המקובל בארה"ב, בישראל ההשקעות הן בעיקר לטווח קצר ברובן, ועל כן הקרנות הכספיות רלוונטיות מאוד, במיוחד כשכעת הריביות בפיקדונות הבנקאים נמצאות במגמת ירידה.

"זאת הסיבה", טוען קוניס, "שאנחנו צפויים לראות צמיחה דו-ספרתית בגיוסי הקרנות הכספיות במהלך השנים הקרובות". כעת נותר רק לראות האם אחרי שנת ההשקה הרועשת והמוצלחת, הן יצליחו למלא את ייעודן גם בשנה הבאה.

[לאתר קרנות]

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.