האם שוק המניות נמצא היום בנקודת הכניסה האופטימלית, או שאולי עדיין יש מקום לירידות, והמחירים עדיין לא משקפים במלואם את החדשות הרעות שעוד עתידות לבוא?

לשאלה המתמשכת הזאת אין כמובן תשובה חד משמעית, אך באופן טבעי היא מעסיקה משקיעים ומומחים רבים. אמיר פוסטר, אנליסט בפעילים ניהול תיקים מקבוצת בנק הפועלים, עוקב בחודשים האחרונים מקרוב אחרי השוק האמריקני, ומנסה למצוא לה תשובות על בסיס נתוני העבר.

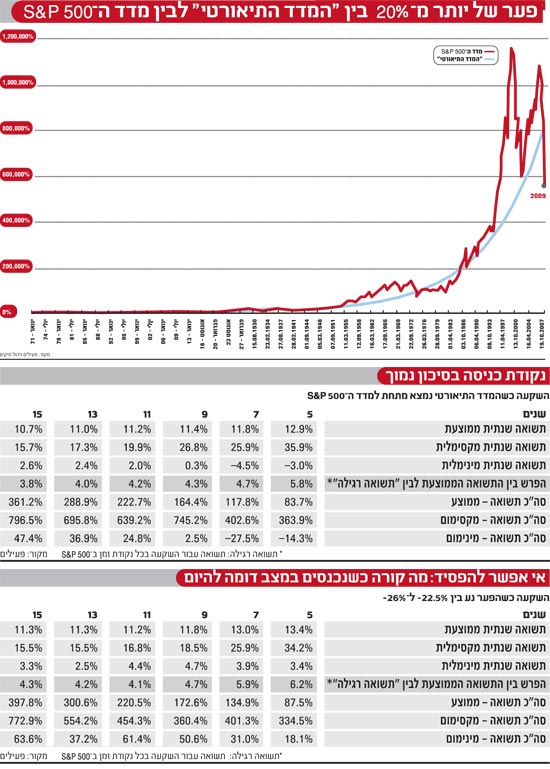

נפתח בשורה התחתונה של ממצאיו: שוק המניות מתומחר כיום בכ-20%-25% מתחת לרמת המחירים בה הוא היה אמור להיות מבחינה היסטורית, ומכאן שרמת הסיכון בו, הן לטווח הקצר והן לטווח הארוך, נמצאת היום בנקודה הנמוכה ביותר שלה.

את המסקנה הזאת מבסס פוסטר על מחקר נתוני מדד ה-S&P 500 משנת 1871 (על פי נתונים של פרופסור רוברט שילר, הכלכלן האמריקני הנודע). על סמך נתונים אלה בדק פוסטר את רמת התשואה השנתית הממוצעת של המדד, מדי יום, לפי טווחי השקעה שבין 5 ל-81 שנה. התשואה השנתית הממוצעת שהתקבלה מהבדיקה, היא תשואה ריאלית של 6.71%, והיא כוללת בתוכה דיבידנדים מחולקים.

על סמך הנתון הזה בנה פוסטר מדד תיאורטי, שמתחיל ב-1871 ומשקף עלייה שנתית של 6.71% מדי שנה. העלייה הפרבולית בגרף היא תוצאה של אפקט הריבית דריבית של המניות.

המדד הזה אמור לייצג את רמת המחירים ה"נכונה" של השוק בכל שלב במהלך 138 השנים האחרונות. כשמצליבים בין המדד התיאורטי לבין התנהגותו בפועל של מדד ה-S&P, ניתן לראות מתי השוק יקר מדי - כשהוא נסחר בפערים גדולים מעל המדד התיאורטי - ואת התקופות הנגדיות שבהן הוא זול מדי.

מהם הממצאים הבולטים שעלים מן ההשוואה הזאת? פוסטר מצביע, למשל, על השפל אליו הגיע מדד ה-S&P בשנת 2003, לאחר פקיעת בועת הדוטקום, ולפני ההתאוששות הגדולה שנמשכה עד למשבר הסאב-פריים. מה שבולט כאן לעין הוא שבמהלך כל התקופה הזאת, גם בנקודה הנמוכה ביותר של השפל, ה-S&P עדיין ניצב מעל המדד התיאורטי, כלומר מעל למחירו הריאלי.

זה אמור להצביע על כך שבשורה התחתונה התיקון החד כלפי מטה שנרשם בשנה האחרונה בשווקים היה מוצדק, במיוחד לאור העובדה כי מאז אותו שפל של שנת 2003, זינק מדד ה-S&P ופתח פער גדול מאותו מדד תיאורטי. מוצדק, אך אולי חד מדי. בשיאו, בנובמבר 2007, הגיע הפער בין שני המדדים ל-30% ויותר, אך מאז החלה המפולת הגדולה בשוק הפער לא רק הצטמצם, אלא שהמטוטלת השלימה את התנועה לכיוון השני, וכיום המדד התיאורטי פותח פער של 20%-25%, ממחירו הנוכחי של ה-S&P.

נקודת כניסה אידיאלית

המסקנה שעולה מן הממצאים ברורה: מדד ה-S&P מתומחר כיום הרבה מתחת לשוויו האמיתי, ולפיכך התקופה הנוכחית מהווה נקודת כניסה מצוינת לשוק, בטח שבעבור משקיעים לטווח הארוך.

כדי לחזק את המסקנה הזאת, פוסטר ערך מספר בדיקות נוספות. הוא בדק מהי התשואה הממוצעת אותה השיג מי שנכנס לשוק בנקודות זמן דומות בעבר, כלומר, כאשר מדד ה-S&P נמצא מתחת למדד התיאורטי.

הוא ביצע את הבדיקה בכל נקודת זמן על פני הנתונים, ולתקופות שונות שבין 5 ל-15 שנים בקפיצות של שנתיים. את התוצאות המלאות ניתן לראות בטבלה המצורפת (בתחתית עמוד ימין).

מסיכום הממצאים עולה כי בכל נקודת זמן בה שהה מדד ה-S&P מתחת למדד התיאורטי, השקעה לתקופה של 5 שנים בו הייתה מניבה תשואה ממוצעת של 12.9% בשנה. מדובר בתשואה גבוהה במיוחד ובפער של 5.8% מעל לתשואה השנתית הממוצעת הרגילה (של השקעה בכל נקודת זמן). התשואה המצטברת במקרה כזה הייתה מסתכמת ב-83.7% בתום התקופה.

התשואה המינימלית אותה היה משיג משקיע ל-5 שנים שנכנס בתקופה כזאת הייתה מסתכמת ב-3%- בשנה, או 14.3%- על פני כל תקופת 5 השנים.

ככל שמאריכים את תקופת ההשקעה יורדת השונות בין התוצאות, ואחרי 9 שנים גם משקיע שנכנס לשוק בנקודת הזמן הגרועה ביותר (שבה המדד התיאורטי עדיין גבוה מהמדד בפועל), לא היה רושם הפסד נומינלי (תשואה מינימלית של 0.3% מדי שנה). בממוצע, כניסה בעיתוי כזה ל-9 שנים הייתה מניבה תשואה שנתית של 11.4%.

ומה קרה בעבר במקרים בהם הכניסה להשקעה במדד ה-S&P בוצעה במצב שבו המדד לא רק היה נמוך ממקבילו התיאורטי, אלא הפער ביניהם היה גדול במיוחד, ועמד, בדומה למצב בימים אלה, על כ-22.5%-26%?

כאן, התוצאות כמובן מובהקות אף יותר. מי שהיה נכנס להשקעה בנקודה כזאת לתקופה של 5 שנים, היה זוכה בתשואה חיובית של 3.4% בממוצע לשנה, גם אם היה נכנס בנקודת הזמן הגרועה ביותר. התשואה הממוצעת במקרה כזה עומדת על 13.4% בשנה - 6.2% יותר מהממוצע - והתשואה המצטברת הממוצעת בתקופה מתייצבת על 87.5%.

פוסטר מציין עוד כי הערכת התשואה השנתית הממוצעת שנבחרה על ידו מלכתחילה (6.71%) נחשבת לשמרנית, כך שלמעשה ייתכן כי הפער בין שני המדדים הוא אף גדול יותר. ולכן, אין ספק כי כל הסימנים קוראים למשקיעים לטווח ארוך, שמסוגלים לסבול תנודתיות בטווח הקצר על מנת לקצור רווחים בעתיד, להיכנס לשוק ובהקדם האפשרי.

אך לפני שאתם עושים זאת, אי אפשר כמובן בלי לסייג. באופן טבעי, סטטיסטיקות למיניהן בנויות אך ורק על סמך נתוני העבר, ולכן לא ניתן להסיק מהן בוודאות לגבי מה שיקרה בעתיד.

אמנם סביר להניח שבשלב כלשהו הפערים בין המדד התיאורטי לבין מדד ה-S&P יצטמצמו, אך איש לא יכול להבטיח לנו כי זה יקרה בצורה דומה לאופן שבו הדבר התרחש בעבר. ובמילים אחרות, אף אחד לא יכול לדעת בוודאות שאנחנו לא נמצאים בפתחה של תקופה ארוכה של דשדוש או ירידות בשווקים, שיקטינו את תשואות שוק המניות ואת תשואות הדיבידנד, וישכתבו את ההיסטוריה של השווקים הפיננסים. *

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.