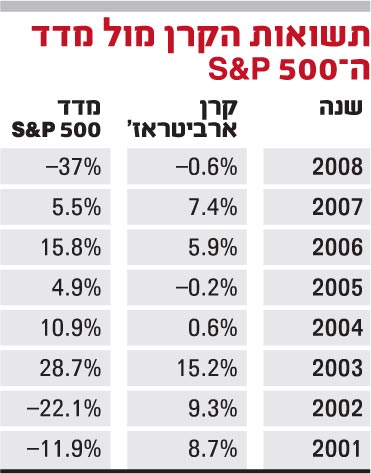

בשנה בה מדד ה-

S&P 500 צנח ב-37%, משקיעים רבים היו שמחים למצוא מקלט בקרן נאמנות שהצליחה לסיים את השנה ללא הפסדים.

"קרן הארביטראז'" (סימול: ARBFX), המתמחה שמשקיעה במיזוגים וברכישות, הצליחה לסיים את 2008 עם הפסד זניח של 0.6%, כשגודלה הקטן והאסטרטגיה הייחודית שלה, מסייעים לה לחמוק כמעט ללא פגע מקריסת הענק של השוק.

על פי נתוני חברת מחקר הקרנות מורנינג-סטאר, נכון ל-9 בינואר הצליחה הקרן להשיג בחמש השנים האחרונות תשואה שנתית ממוצעת של 2.4%, כשבכך היא מעניקה למשקיעיה תשואת יתר של 5% בהשוואה למדד ה-S&P.

גישת ההשקעות של הקרן היא פשוטה למדי. היא משקיעה בעסקאות מיזוגים ורכישות אחרי שהן מוכרזות. בדרך כלל היא משקיעה ב"לונג" במניות החברה הנרכשת, ולפעמים היא מבצעת "שורט" (מכירה בחסר) על מניות הרוכשת.

ביסודו של דבר, הקרן מנסה להרוויח מהמרווח שבין מחיר המניה הנוכחי של החברה הנרכשת, לבין מחיר המניה הגבוה יותר שלפיו אמורה להתבצע העסקה. כשהקרן מהמרת על סגירת העסקה בין החברות, הסיכונים הגדולים יותר הם שהעסקה תיפול, תתעכב או שתתבצע בסופו של דבר לפי מחיר נמוך יותר.

מה שפחות פשוט להסביר הוא איך מצליחה האסטרטגיה של הקרן לספק תשואות יציבות למשקיעיה למרות הנפילות של שוק המניות. מה עוד שהיא עושה זאת תוך שהיא מספקת להם פיזור. כשכל זה לא אומר שהיא מאבדת את שיווי משקלה בשוק עולה.

"זוהי אסטרטגיה פופולרית בקרב משפחות עשירות ומשקיעים מוסדיים שאינם רוצים חשיפה גדולה מדי לעליות ולירידות של שוק המניות", מסביר ג'ון אוריקו, מנהל הקרן.

נועלים את המרווחים

תיק הארביטראז' של הקרן מחזיק בדרך כלל בין 30 ל-50 עסקאות. אוריקו והצוות שלו מנסים להישאר מושקעים בכל הנכסים שלהם, והקרן יכולה להשתמש באופציות ובאסטרטגיות נגזרים אחרות על מנת לגדר פוזיציות שונות.

האסטרטגיה הבסיסית של הקרן היא לקנות את מניות החברה הנרכשת לאחר שעסקת המיזוג או הרכישה מוכרזת, וכשההנהלה רואה סיכויים גבוהים לסגירה סופית שלה. הקרן, כפי שמציע שמה, מנסה למעשה לנעול את המרווח שבמחיר המניה.

המרווח הזה קיים מכיוון שאין ביטחון שעסקה מוכרזת אכן תצא בסופו של דבר לפועל. העסקה יכולה להתבטל עקב הצבעה של בעלי המניות, או בעקבות הגבלה רגולטורית, למשל.

כשהעסקה אינה כוללת רק מזומן ומערבת גם מניות, הקרן יכולה לבצע שורט על מניות החברה הרוכשת על מנת לגדר את הסיכון. ההנהלה בוחנת את עסקאות המיזוגים בכל רחבי העולם ובוחרת בקפידה את העסקאות שעומדות בתנאי הסיכון והתמורה שהיא מציבה. המרווחים במחיר המניה בעסקאות הללו אינם ענקיים, מכיוון שהקרן בדרך כלל מחכה עד לחתימה על הסכם ראשוני בין הצדדים, לפני שהיא מבצעת את ההשקעה שלה.

"זה אמנם עלול להגביל את האפסייד של הקרן", כותב בדו"ח האחרון שלו על הקרן, אנליסט מורנינג-סטאר, הארי מילינג, "אך זה מקטין את התנודתיות שלה, מכיוון שהיא משקיעה בעסקאות שקרובות יותר לסגירה". בסך הכל, הוא קובע, הביצועים של הקרן יציבים.

כמו השקעה באג"ח מובטחת

קרן הארביטראז' שהושקה בשנת 2000 נוטה בדרך כלל להתחמק מעסקאות של קרנות רכישה ממונפות (Leverage Buyouts) ומעדיפה עסקאות עם רציונל אסטרטגי ומימון מובטח. הקרן מפוזרת בין תעשיות שונות והאחזקות הבינלאומיות שלה יכולות להגיע ל-25% מסך נכסיה. עם זאת, היא נשארת בדרך כלל בתוך השווקים המפותחים ומגדרת את החשיפה שלה למטבעות זרים.

הקרן נחשבת לאקטיבית וכמות הוראות הקנייה והמכירה שלה מביאה לעלויות מסחר גבוהות. היא גם אינה זולה לקניה - המסחר ביחידותיה כולל עמלה בשיעור של 1.88% מהנכסים.

מאז השקתה ועד לסוף 2008, הניבה קרן הארביטראז' למשקיעיה תשואה שנתית ממוצעת של 5.6%, זאת בעוד שמדד ה-S&P 500 רשם בתקופה המקבילה תשואה שלילית.

"המטרה שלנו היא להחזיר למשקיעים תשואה חיובית עם תנודתיות נמוכה לאורך זמן", אומר אוריקו, שכינה את אסטרטגיית הקרן כ"ניטרליות שוק". למרות שהקרן משקיעה במניות, הוא משתמש דווקא באנלוגיה משוק האג"ח על מנת להגדיר את הגישה שלה: כל עסקה שלנו יכולה להיחשב כהשקעה באג"ח מובטחת עם שיעור תשואה צפוי - המרווח בעסקה - וזמן ידוע לפדיון.

ועדיין, אוריקו לא מסתיר שישנו הרבה יותר סיכון בנפילה של עסקה, מאשר בחדלות פירעון של מנפיק אג"ח. זאת הסיבה שהקרן משקיעה רק בעסקאות שלהערכתה יש סיכוי גבוה שיושלמו, ונמנעת מלהשקיע בהשתלטויות עוינות ובעסקאות בעלות סיכון רגולטורי.

אוריקו אומר שהוא מנסה לשמור את ה"מח"מ" של התיק על משך זמן של כארבעה חודשים בעסקאות השונות. "משך הזמן הקצר שקבענו מקטין את הסיכון, מכיוון שהשוק יכול להשתנות הרבה במהלך שנה, והמחזוריות יכולה להשתנות במהירות", הוא אומר. "אנחנו רוצים לספק הגנה במהלך הסערה, ולעשות כסף כשהכלכלה תתאושש. המשימה העיקרית שלנו היא שימור הון, אבל אנחנו גם רוצים לתפוס את מרבית ההתאוששות של השוק, כשהיא תבוא, רק עם תנודתיות נמוכה יותר".

גם במשברים בעבר הקרן החזיקה מעמד היטב. כך לאחר פיצוץ בועת הדוט-קום, היא הניבה תשואות חיוביות ב-2001 וב-2002, כשהמניות האמריקניות צללו. עם זאת, אוריקו מזהיר שהאסטרטגיה עלולה גם לסבול משיבושים לאור העובדה שהיא מתבססת על השקעה ב"אירועי שוק".

מרוויחה מהעסקאות הקטנות

קרן הארביטראז' אינה הקרן היחידה שמכוונת לעולם המיזוגים והרכישות. כך, למשל, "קרן המיזוגים" (MERFX) היא מתחרה ותיקה יותר וגדולה יותר, שמתבססת על אסטרטגיה שנחשבת לפופולרית בקרב קרנות גידור.

ועדיין, גודלה המצומצם של קרן הארביטראז', כ-200 מיליון דולר, מאפשר לה להשקיע בעסקאות קטנות יותר, שאליהן קרנות גדולות לא יכולות להיכנס. ישנן מספר סיבות לכך שעסקאות קטנות עשויות להיות אטרקטיביות יותר. המרווחים בדרך כלל גדולים יותר, וישנו גם סיכוי רב יותר שימצאו עוד הצעות רכישה מתחרות, בניגוד למה שקורה בעסקאות ענק.

בנוסף, למרות חוסר היציבות בשוקי המניות והאשראי, העסקאות הקטנות אותן מעדיפה הקרן עדיין יוצאות לפועל, אפילו אם לרוכשים יש יותר קשיים במציאת המימון עבורן.

הקרן נכנסת לפעולה גם במקרים של עסקאות גדולות יותר, אם הן אטרקטיביות מספיק. בשנה שעברה, למשל, היא השקיעה בעסקה בה InBev נרכשה על ידי אנהייזר-בוש. למרות שקרן הארביטראז' לא משתמשת במינוף, אוריקו אומר שהקרן מתמחה באסטרטגיה של קרנות גידור, אך בתבנית שמתאימה לקרן נאמנות.

"הערך אותו אנחנו מציעים מתבטא בכך שלא תצטרך לנעול את הכסף שלך בקרן גידור לא נזילה ולא שקופה, שגובה עמלות גבוהות יותר", הוא אומר.

כל הזכויות שמורות ל-MarketWatch.com 2009

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.