"בבנק לאומי יהיה חמור יותר" - כך הכריז היום (ג') מנהל המחקר בבית ההשקעות אקסלנס נשואה, טרנס קלינגמן, בכותרת הסקירה שבה התייחס לאזהרת הרווח שפירסם היום בנק הפועלים .

לדברי קלינגמן, באזהרת הרווח של פועלים שצופה הפסד רבעוני של 250 מיליון שקל, מספק הבנק שני הסברים עיקריים: א. התאמה לשווי הוגן בגין נגזרים צמודי-מדד - שלדעתו כבר הופנמה ברובה ע"י המשקיעים, ולכן אין בהודעה מהיום הפתעה גדולה. ב. הפסדים ומחיקה בשווי בגין חברות כלולות - לדעתו של קלינגמן, בעיקר בגין דלק נדל"ן וכלל ביטוח . סך כל מחיקות אלו הצטברו ליותר ממילארד שקל.

"לפי החישובים שלנו", מציין קלינגמן, "בהנחה שהתחזיות שלנו לגבי ההכנסות וההוצאות התפעוליות של הפועלים נכונות - אזהרת הרווח משקפת הפרשות לחומ"ס באיזור ה- 0.90% מהאשראי לציבור, בדומה לרמת ההפרשות ברבעון השלישי".

"על סמך החדשות הרעות מהפועלים - ללאומי צפוי רבעון מאד בעייתי", ממשיך קלינגמן. "לאומי חשוף פחות לשינויים בשווי ההוגן של נגזרים צמודי-מדד, אבל הוא חשוף מאד לירידות ערך בגין החזקותיו במניות ובמכשירי חוב - בעיקר אג"ח בנקים בחו"ל".

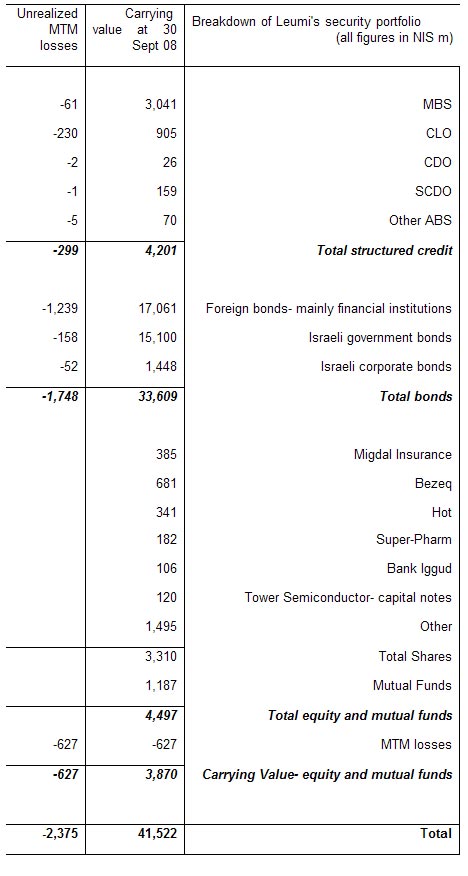

קלינגמן צירף טבלה המרכזת את החשיפות של לאומי למניות ומכשירי חוב בסוף הרבעון השלישי, וציין כי ההפרש השלילי בקרן הון עמד על 2.3 מיליארד שקל.

בחזרה לבנק הפועלים, קלינגמן מזכיר את היעד שעליו הצהיר היום הבנק, ואשר לפיו יציג תשואה של 4%-7% על ההון ב-2009. לדעתו, הדבר משקף הפרשה לחובות מסופקים, שהוא הפרמטר בעל המשקל החשוב ביותר בשנה הנוכחית, של 1.30% עד 1.80%.

לדבריו, אם בנק הפועלים אכן יגיע להפרשות של 1.80%, הבנק יעבור את רמת ההפרשות שלו משנת 2002. בשנת 2002 התמ"ג ירד בכ-0.6%, ואילו התחזיות של 2009 מדברות על ירידה של 0.2% בלבד, כך שלדעתו של קלינגמן מדובר בהנחה שמרנית מצד בנק הפועלים, שנועדה לתת לבנק מרווח ביטחון כדי שלא ייאלץ להפתיע לרעה בשאר השנה. בבית ההשקעות מותירים המלצת "נייטרלי" על בנק הפועלים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.