הרפורמות במס מאז 2003 הקטינו משמעותית את נטל המס על העובדים בשליש העליון של השכר בישראל - כך עולה מהשוואה בינלאומית של שיעורי המס על השכר, שערכה חטיבת המחקר של בנק ישראל, ואשר עיקריה מופיעים בדו"ח בנק ישראל ל-2008, שיתפרסם בחודש הבא.

שיעורי המס האפקטיביים במדינות המפותחות כמעט ולא הופחתו בין 2003 ל-2009. כתוצאה מכך ירדו שיעורי המס בישראל בהשוואה למדינות אלה, וכיום הם נמוכים יותר מהממוצע והחציון ברמות ההכנסה שבהן מצויים יותר מ-90% מהעובדים.

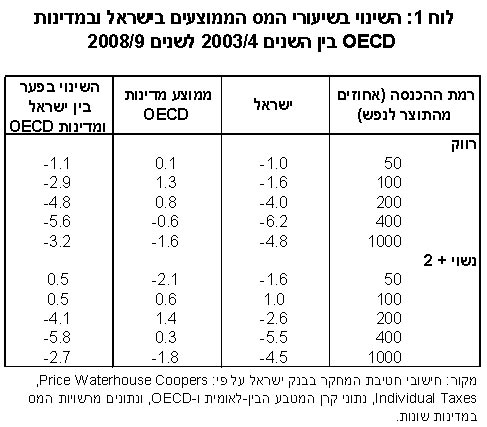

מההשוואה, שמופיעה בפרק "הממשלה הרחבה, תוצריה ומימונם", עולה כי לעובד נשוי שהוא מפרנס יחיד, ברמת שכר של פי 2 מהתמ"ג - 16,000 שקל בחודש, פחת שיעור המס מאז 2003 ב-2.5%, ועבור עובד רווק באותה רמת שכר - ב-4%. ברמות השכר הגבוהות יותר, פחת המס אפילו בשיעור גדול יותר.

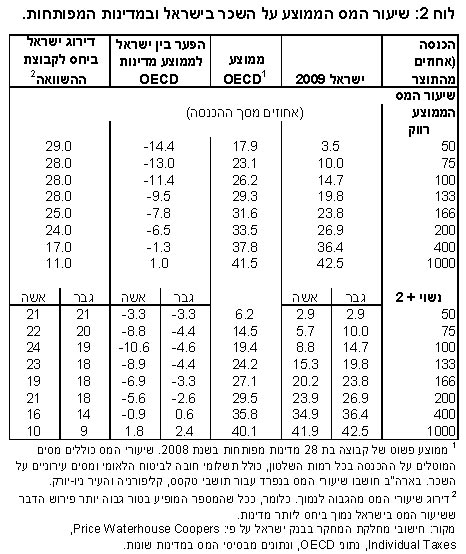

השוואת שיעורי המס בשנת 2009 מלמדת כי המס הממוצע של העובדים בישראל (כלומר, סך תשלומי המס כשיעור משכר העובד) נמוך מאשר הממוצע והחציון במדינות המפותחות ברמות הכנסה של עד 20,000 שקל לחודש. לגבי רווקים, שיעורי המס הנהוגים בישראל נמוכים מאשר כמעט בכל המדינות המפותחות. עבור כ-90% מהעובדים הם נמוכים אף מבארה"ב.

לעומת זאת, עבור גברים נשואים, הפער בין נטל המס בישראל לממוצע במדינות ה-OECD קטן יותר, ובשליש מהמדינות הנטל אף נמוך מאשר בישראל.

הסיבה לכך היא שבמרבית המדינות המפותחות נהוגות הקלות מס למשפחות, בעוד שבישראל מוענקות הטבות כאלה רק לנשים. שיעורי המס של נשים הנהנות בישראל מנקודות זיכוי עבור ילדיהן נמוכים בהשוואה כמעט לכל המדינות המפותחות, גם ברמות השכר הגבוהות, אך אחוז האמהות העובדות שרמת הכנסתן מאפשרת למצות את ההטבה הוא קטן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.