השבוע במקום לרכוש אג"ח ממשלתיות בהיקף כ-30 מיליון שקל ביום, העלה בנק ישראל את סכום הרכישות היומי ל-200 מיליון שקל ביום. בנק ישראל הדגיש כי הוא עיקר את השפעת ההזרמה הנובעת מכך. מעניין שיחד עם ההודעה הזו, הודיע הבנק כי הוא ימשיך לרכוש מט"ח בקצב הנוכחי של כ-100 מיליון דולר ביום, בלי לקבוע מועד לסיום המהלך.

ייתכן מאוד שהצעד הבא של בנק ישראל יהיה מהלך בכיוון של הקלה כמותית והרחבה מוניטרית בלא שיספוג את כל עודפי ההזרמה, ואחת האפשרויות הפתוחות בפניו תהיה הגדלה של רכישות אג"ח ממשלתיות מ-200 מיליון שקל ביום, ל-300 עד 400 מיליון שקל ביום, אולי על חשבון הקטנה בקצב רכישות המט"ח.

תגובה מתונה

בינתיים, השוק קיבל את הודעת בנק ישראל באופן חיובי-מתון. כלומר, בניגוד לתגובה הנלהבת בפברואר. אם אז נרשמו בשוק עליות בשיעור של 4% עד 6% באג"ח הארוכות, הרי שהעליות שנרשמו למחרת ההודעה הנוכחית נעו בשיעור של בין 0.6% לכ-1.5%.

מדוע הגיב הפעם השוק במתינות יחסית? הסבר אחד יכול להיות נעוץ באכזבה שספג מי שהתלהב בעקבות ההודעה הראשונה, ובסופו של דבר נכווה ברותחין כשרכש אג"ח ממשלתית בעליות של 4% עד 6%, והפסיד. כעת רק טבעי הוא שהוא ייזהר בצוננין.

הסבר אפשרי אחר קשור בחשש כפול שעלול להטריד כעת את השוק: גם מהגרעון המתרחב בתקציב המדינה והחשש שגיוסי הון מוגברים יגדילו את ההיצע ויורידו את מחיר האג"ח, וגם מעליית התשואות באיגרות החוב של ממשלת ארה"ב. להערכתנו, אם לא יתרחש מצב של עלייה חריגה בתשואות אג"ח ממשלת ארה"ב, בנק ישראל צפוי להשיג את מטרתו ולהביא לעליות מתמשכות באיגרות החוב הממשלתיות לטווח בינוני וארוך, לירידה בתשואה לפדיון, להשטחת עקום התשואות ולירידה בעלות גיוס ההון.

המשמעות עבור המשקיעים

בעבור מי שמאמין בכך שמה שהגביר רוצה הוא שקורה, איגרות החוב הממשלתיות לטווחים האלה מציעות כעת הזדמנות לרווחי הון ניכרים של בין 5% ל-10% - שיעור ניכר ביותר כאשר מדובר באג"ח ממשלתיות.

אבל יש כאן גם משמעות חשובה נוספת מבחינת נקודת המבט של המשקיעים. אם מה שבנק ישראל רוצה הוא להשיג הוזלה של האשראי למשק, ואם אנחנו מניחים כי הוא אכן יצליח במשימתו, צפויה להיות לכך גם השפעה חיובית ניכרת על שוק איגרות החוב הקונצרניות. תחילה על האג"ח האיכותיות יותר, ובהמשך גם על השאר.

בנוסף, איגרות החוב הקונצרניות מקבלות רוח גבית מ"תוכנית גושן" של רשות ניירות ערך למתן ערבויות לגיוסים, ומתחילת הפעילות הקרובה של קרנות המנוף. כל אלה יחד עשויים ליצור המשך למגמה החיובית בשוק איגרות החוב הקונצרניות בכל דרגות האיכות שלו, ולהעניק למשקיעים רווחי הון נאים ביותר.

הסיכון

הסיכון נעוץ בשני גורמים: האחד - כשלון של בנק ישראל בהשגת מטרתו בשוק האג"ח הממשלתיות. השני - פשיטת רגל או אי עמידה בהתחייבויות של אחד הטייקונים הגדולים במשק, אירוע שיכול להטיל צל על השוק כולו (אם כי, להערכתי, גם זה לפרק זמן קצר בלבד).

מי שרוצה ליהנות מתסריט חיובי בשוק איגרות החוב הקונצרניות, ואינו רוצה להיחשף לסיכון של השקעה בכמה איגרות חוב בודדות, יכול לעשות זאת באמצעות השקעה בקרנות נאמנות או בתעודות סל.

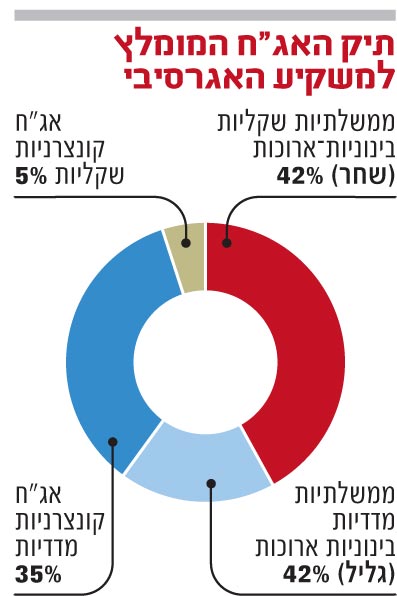

תיק לניצול ההזדמנות

משקיע צריך לתת את דעתו לשלושה מרכיבים בבואו להחליט על מבנה תיק ההשקעות שלו.

- השוק: חשוב להבין כי בכל השקעה יש גם סיכון, וכי הסיכון משתנה מהשקעה להשקעה. לצד הסיכון יש כמובן גם את הסיכוי, כשבדרך כלל היחס ביניהם הוא סימטרי, אם כי לא תמיד. בשורה התחתונה השאלה העיקרית שהמשקיע צריך לשאול את עצמו היא מהי התמורה הפוטנציאלית שהוא יכול להשיג במונחי תשואה, לכל רמת סיכון.

- ההשקעה: כאן, כשמדובר בהשקעה באג"ח, המשקיע צריך לשאול את עצמו מהם מאפייניו של מנפיק האג"ח. ישנו כמובן הבדל בין אג"ח ממשלתית, לאג"ח קונצרנית, וגם בתוך האג"ח הקונצרניות יש הבדלים בין החברות השונות.

בנוסף, צריך לבחון את מאפייני המח"מ - קצר, בינוני, ארוך - וכן את מאפייני בסיס ההצמדה: האג"ח יכולה להיות צמודה למדד, לשקל או למטבע זר. אלמנט נוסף הוא סוג הריבית, האם היא משתנה או קבועה. בכל אחד מן הפרמטרים האלה הסיכון ברכיב הראשון קטן מהבאים אחריו. כך, למשל, הסיכון באג"ח במח"מ קצר, קטן מהסיכון הטמון במח"מ ארוך יותר.

- המשקיע: כל אחד צריך לבחון מהי יכולתו הכלכלית לעמוד במצב של הפסדים אפשריים. את זה צריך לבדוק לא רק ברמה הכלכלית, אלא גם ברמה המנטלית. בנוסף, המשקיע צריך גם לשאול את עצמו מהו אופק ההשקעה שלו. ככל שהיכולות גדולות יותר, ואופק ההשקעה ארוך יותר, כך ניתן לקחת סיכונים גדולים יותר, בתנאי, כמובן, שמולם עומדים סיכויים גדולים לא פחות.

התיק שהרכבנו בהתאם לכל ההנחות האלה ומוצג כאן, מתאים למשקיע המוגדר על ידנו כאגרסיבי במיוחד. כלומר, כזה שמוכן ליטול סיכונים גדולים יחסית בתיק ההשקעות האג"חי שלו.

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי של בית ההשקעות מיטב. אין לראות בכתבה המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול שינויי שוק

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.