אילו התבקשנו ב-9 למרס לבחור מניה או מדד מסוים באקראי, מבלי להתחשב בסוג או בענף, קרוב לוודאי שנכון להיום הוא היה גבוה בעשרות אחוזים. הראלי הנוכחי מעודד את המשקיעים ומפיח אופטימיות חדשה. חדשות לבקרים, אנליסטים מפרסמים "מחירי יעד" גבוהים ומעניקים "המלצות יתר" למניות, ויש המעריכים כי "הרע מכל כבר מאחורינו".

אלא שעד רגע כתיבת שורות אלה, לא הגיע למערכת אף הסבר הגיוני ומבוסס המצביע על כך שנכנסנו ל"שוק שורי" אמיתי, שמסמן את סיומו של המשבר ושיגיע לגבהים חדשים בתוך מספר שנים. אמנם, הכול אפשרי, אך בינתיים האופטימיים נותנים הסבר פשטני כמו "שוק ההון מקדים את הכלכלה הריאלית, שמראה סימני התאוששות, ועל כן המניות ימשיכו לעלות".

האופטימיים מבססים את עמדתם על שטף של נתוני מאקרו, כגון צריכה פרטית, מדדי אמון בכלכלה, ואובדן מקומות עבודה, שהיו "גרועים פחות" מהתחזיות, אך עדיין עגומים ביותר. מנגד, העמדה הפסימית משכנעת הרבה יותר.

אנשים רבים בארה"ב, אירופה וישראל עדיין מודאגים מאוד מאיבוד מקום עבודתם, ונראה שתחושות אלה לא יתפוגגו כל עוד שיעורי האבטלה במדינות המפותחות ימשיכו להאמיר ותאגידי הענק יפטרו אלפי אנשים חדשות לבקרים.

ההתאוששות ממשברים קשים, כמו זה הנוכחי, לוקחת לרוב כעשור ולא שנה או שנתיים. התקופה שמגיעה אחרי התפוצצותן של בועות מתאפיינת במכפילי רווח נמוכים יחסית, בפעילות עסקית מהוססת ובקצב צמיחה איטי מהממוצע.

תקציב ממשל אובמה, המתבסס על שיעור צמיחה שנתי של 4% משנת 2010 עד 2013 פשוט אינו מציאותי. באופוריה של שנות ה-80' וה-90' של המאה הקודמת, התמ"ג של ארה"ב צמח בקצב הקרוב יותר ל-3%. כעת, כאשר הגירעון מעמיק, הצרכנים מהססים והאבטלה גואה, שיעור צמיחה צנוע של כ-2% נראה מציאותי הרבה יותר.

גרעון ממשלת ארה"ב ממשיך להתרחב, הרגולציה על הגופים הפיננסים מתהדקת, והעלאות המיסים וגידול בחיסכון הפרטי עלולים לבלום את הצמיחה הכלכלית ואת הגידול ברווחים למשך שנים לא מעטות.

גם אם "הרע מכל" כבר מאחורינו, ההתאוששות מהמשבר בן 18 החודשים תהיה רצופת קשיים, מהמורות וקיפאון. ההנחה לפיה נזכה להתאוששות בצורת V"" אינה תואמת את התנהגותו של שוק אחרי משבר, המתאפיין בתקופה של קיפאון שעלולה להימשך שנים ארוכות. על כן, צפי להתאוששות בצורת האות ""L, או במקרה הטוב "U" שטוח, היא הגיונית הרבה יותר.

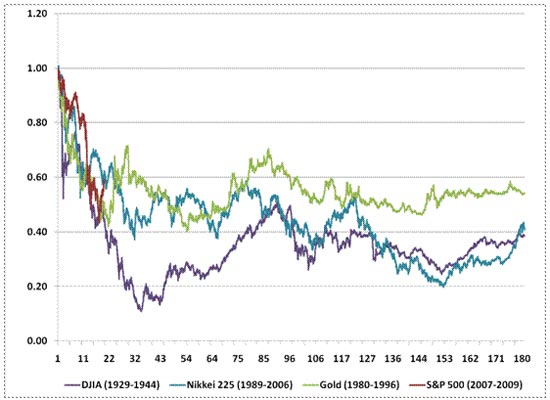

הגרף לדהלן, שהוכן על ידי ביל הסטר מ-Business Insider מכניס את המשבר הנוכחי לקונטקסט היסטורי, ומשווה את מדד S&P 500 בשנים 2007-2009 (

אדום) לדאו-ג'ונס בתקופת "השפל הגדול" (

סגול) לשוק הזהב מאז 1980 (

ירוק) ולמדד ניקיי של טוקיו בשנים 1989-2006 (

כחול).

בכל אחד מהמשברים המוצגים בגרף לעיל, ניתן לראות תיקון חד ביותר לאחר ההגעה לנקודת השפל. לצד זאת, ראוי לזכור כי הבועה שקדמה למשבר הנוכחי התבססה על נתונים ומכניזמים כלכליים שהתבררו כיסודות רעועים במיוחד, כך שנראה שהפעם בדומה למשבר של שנות ה-30' יקחו מספר שנים עד שהשווקים והכלכלה הריאלית יגיעו לאיזון.דבר אחד ברור - הכלכלה העולמית נמצאת בענן של חוסר וודאות.

מצד אחד, נראה כי מצבם של הגופים הפיננסיים הגדולים החל להתייצב וכי חבילות התמריצים השונות, המגיעות לטריליוני דולרים, חייבות לפעול. מצד שני, עולים חששות כי הגרעון המתרחב בארה"ב יחריף עוד יותר את המשבר, עד כדי הורדת דירוג האשראי של ארה"ב, וכי הזרמות ההון והריביות, הקרובות ל-0%, יאיצו את קצב האינפלציה.

אנחנו יודעים שאיננו יודעים דבר. לאף אחד אין מושג אמיתי מתי נצא מהמיתון הנוכחי. גם אם הגענו לתחתית, אנחנו עלולים להישאר בבור למשך תקופה ארוכה מאד. הדבר היחיד שמובטח הוא הרבה מאד חוסר וודאות בהמשך הדרך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.