המלחמה הנצחית בין מנהלי קרנות הנאמנות למנהלי תעודות הסל נסובה סביב השאלה האם ניתן להכות את המדדים? הטענה המרכזית של מנהלי הקרנות נגד תעודות הסל היא שתעודות הן מוצר פסיבי, ובקרנות יש ערך מוסף לניהול ולבחירת ניירות הערך של מנהל הקרן. מנגד, אנשי תעודות הסל טוענים כי לאורך זמן אף מנהל קרן אינו מצליח להכות את המדדים.

גם אם לא ניתן להכריע באופן מובהק לצד זה או אחר בוויכוח הזה, ניתן לומר כי ההזדמנות של מנהלי הקרנות להוכיח שהם מסוגלים לייצר תשואה עודפת על המדדים, מצויה בקרנות הגמישות. בקרנות הללו מנהל הקרן אינו מחויב למדיניות קבועה, ולכן הן נחשבות אגרסיביות כשלעיתים הן משקיעות גם באופציות.

למרות הפוטנציאל למתן ערך מוסף למשקיע, אפיק הקרנות הגמישות תמיד היה קטן יחסית, ובתקופת המשבר הוא הצטמצם במיוחד. כיום ישנן 37 קרנות גמישות בשוק, המנהלות כ-1.2 מיליארד שקל. בשיאן האחרון, במאי 2007, הן ניהלו כ-4.5 מיליארד שקל.

לאחרונה, על רקע הראלי בשווקים והתחושה כי הרע כבר מאחורינו, האפיקים המנייתיים מראים סימני התעוררות, ויחד איתם גם הקרנות הגמישות. מתחילת השנה צמחו נכסיהן בכ-500 מיליון שקל, כאשר כ-100 מיליון שקל מתוך סכום זה הם גיוסים נטו, שנרשמו עד סוף מאי.

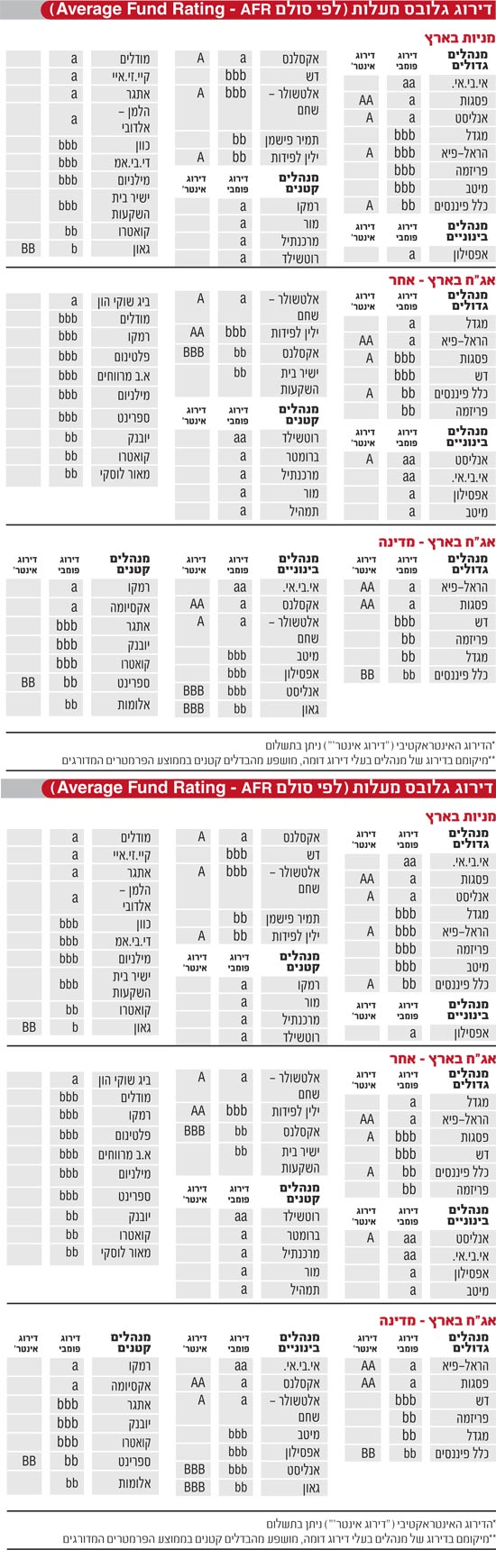

דירוג "גלובס-מעלות" מהווה כלי עזר לבחירת מנהל הקרן. הדירוג משקף פרמטרים חשובים כמו איכות הניהול של מנהלי הקרנות. החודש אנחנו מתמקדים, כאמור, באפיק הקרנות הגמישות, ושם בולטות, בין המנהלים הגדולים, אנליסט וכלל פיננסים עם דירוג a. קרנות אנליסט, בניהול אלון אגושביץ, גם זוכות לדירוג אינטראקטיבי AA וקרנות כלל פיננסים, בניהול גיא חכמי, זוכות לדירוג אינטראקטיבי A.

בין המנהלים הבינוניים בולטות קרנות רמקו והלמן אלדובי עם דירוג a, ובקרב המנהלים הקטנים ניתן לציין את קרנות אי.בי.אי, בניהול עודד גל, וקרנות מילניום שזוכות לדירוג הגבוה ביותר - aa.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.