מנהלי התיקים בבתי ההשקעות הגדולים חתמו את המחצית הראשונה של 2009 באופן בו התחילו אותה - עם תשואות חיוביות של 1.2%-2.8%. בכך, כל תיקי ההשקעות קיזזו לחלוטין את הפסדי 2008 וצברו - אחרי הקיזוז - תשואות חיוביות נאות שבין 12% בתיקים הסולידיים ביותר לכחצי אחוז בתיקים ההרפתקניים יותר. רק תיק אחד, של 100% מניות, עדיין לא קיזז את הפסדי 2008 והוא במרחק של כ-5% מסגירת הפער לחלוטין.

תשואות תיקי ההשקעות המנוהלים מחושבות על ידי קלי שוקי הון, שבניהולו של אבי מנדה. המדד שפיתחו בקלי עוקב אחרי ביצועיהם של שבעה ממנהלי התיקים הגדולים ביותר בשוק המקומי, שמנהלים יחד כ-80% מסך הנכסים בתעשייה.

אמנם גם ביוני התשואות היו מצוינות, אולם המגמה הייתה שונה מבחודשים הקודמים, והתיקים הסולידיים הניבו תשואות טובות יותר מהתיקים המסוכנים, בהם הרכיב המנייתי גדול יותר. ההסבר לכך הוא שבניגוד לחודשים הקודמים, יוני התאפיין בירידה קלה במדדי המניות ועלייה חדה במדדי האג"ח.

הגדלת הסיכון על ידי מנהלי התיקים בחודשים האחרונים גרמה לכך שכתוצאה מהירידות בשוק המניות, דווקא המנהלים במסלולים המנייתיים הניבו תשואות חסר על פני התיק הסולידי ביותר (ללא מניות).

התיק הסולידי ביותר הניב בחודש יוני תשואה של 2.8%, ובסך הכול החזיר למשקיעים תשואה של 12.4% במחצית הראשונה של השנה - תשואה פנטסטית לתיק ברמת סיכון נמוכה. סטיית התקן של התיק רשמה ירידה לעומת שנת 2008, כשהיא עמדה במחצית זו על 1.76 לעומת 2.12 אשתקד.

מכים את הבנצ'מרק בטווח הקצר

התיקים הפופלריים ביותר הם אלו ש-20% ו-30% מנכסיהם מושקעים במניות. תיקים אלו רשמו בחודש יוני תשואות ממוצעות של 2.7% ו-2.5%, בהתאמה, ובששת החודשים הראשונים של השנה צברו תשואות נאות במיוחד של 17.7% ו-19.5%, בהתאמה.

כדי לקבל פרספקטיבה לגבי איכות התשואות, הוסיפו בקלי שוקי הון בחינה נוספת, שבדקה את ביצועי המנהלים במסלולים הפופולריים מול מדדי השוק. לצורך כך הרכיבו בקלי מדדי ייחוס לתיקים, לפי שיעור החשיפה שלהם למדדים.

וכך, ביוני הניבו המסלול של 20% מניות תשואה של 2.7%, והבנצ'מרק של התיק הניב 2.4% - כלומר התיק הניב תשואה עודפת של 0.3%. בתיקים של 30% מניות התשואה הממוצעת הייתה ביוני 2.5% - תשואה עודפת של 0.5% על הבנצ'מרק.

כשבוחנים את הביצועים של המנהלים מול מדדי השוק למשך פרקי זמן ארוכים יותר, כמו המחצית הראשונה, הפערים מצטמצמים ואף מתהפכים. התיקים של 20% מחזירים תשואה עודפת של 0.2% על הבנצ'מרק והתיקים של 30% מניות מפגרים אחריו ב-1%.

הפיגור והתשואה העודפת הנמוכה יחסית משמעותיים בהתחשב בעובדה שהמשקיעים משלמים דמי ניהול גבוהים עבור התיקים המנוהלים - ובמקרה כזה, הם לא בהכרח מקבלים תמורה בעד כספם.

כמובן, לא מספיק לבחון את התשואות ואת הסיכויים, וחשוב לבדוק מה הסיכון שנוטלים מנהלי ההשקעות כדי להניב את התשואות שלהם. ייתכן שמדובר בסיכון גבוה שהמשקיע לא מוכן לקחת בשביל התשואה הזו.

מהי משוואת הסיכון-סיכוי?

יש מספר אינדיקטורים שמאפשרים למדוד את הסיכון בתיק, כדי להעריך אותו מול הסיכוי (כלומר התשואות). אחד מהם הוא סטיית התקן. סטיית התקן בודקת את פיזור התשואות סביב הממוצע, והיא משקפת את תנודתיות המניה: ככל שסטיית התקן נמוכה יותר כך המניה מצליחה להשיג את התשואה שלה בצורה יותר יציבה ופחות תנודתית. ולהיפך: ככל שסטיית התקן גבוהה יותר כך מנהל ההשקעות נוטל יותר סיכונים כדי לייצר את התשואה.

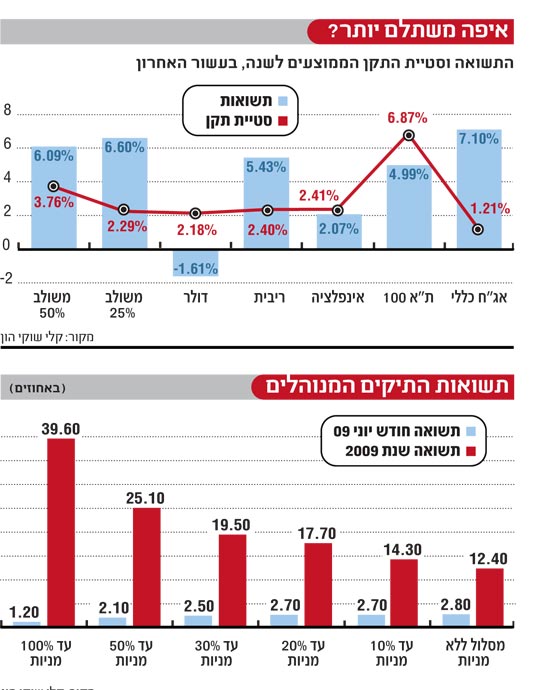

על מנת להכריע בשאלה מי מהאפיקים בישראל הוא היעיל ביותר מבחינת משוואת הסיכון-סיכוי ביצעו בקלי שוקי הון בדיקה על פני עשר שנים של שבעה אפיקים שונים: אג"ח כללי, מדד ת"א 100, השקעה צמודת מדד, השקעה בפיקדון בנקאי (ריבית), צמודת דולר, תיק משולב 25% במניות ו-75% באג"ח ותיק משולב 50% במניות ו-50% באג"ח. למשך כל התקופה הם בדקו מהי התשואה השנתית הממוצעת בכל אפיק ומהי סטיית התקן הממוצעת.

מהתוצאות, המוצגות בטבלה המצורפת (שכותרתה "איפה משתלם יותר?"), ניתן לראות כי במהלך העשור האחרון מי שבחר להשקיע במדד ת"א 100 לא קיבל את התשואה הגבוהה ביותר ואף היה חשוף לסטיית התקן (כלומר רמת הסיכון) הגבוהה ביותר: ההשקעה במדד הניבה תשואה שנתית ממוצעת של 4.99%, וסטיית התקן באפיק עמדה של 6.87 - הגבוהה ביותר מבין האפיקים הנבדקים. לא בטוח שהסיכון הגבוה הזה הצדיק את התשואה.

מנגד, השקעה במדד האג"ח הכללי - הכולל אג"ח ממשלתיות וקונצרניות - הניבה למשקיעים תשואה של 7.1% - התשואה הממוצעת לשנה הגבוהה ביותר מכל האפיקים. התשואה הגבוהה הזו הושגה תוך נטילת הסיכון הנמוך ביותר, וסטיית התקן עמדה על 1.21. התיקים המשולבים השיגו תשואות נמוכות מעט יותר, אך בסטיית תקן גבוהה יותר.

חשוב לסייג ולציין כי העשור האחרון נחשב לחריג בנוף של שוק ההון המקומי והגלובלי, כי נרשמו בו שני משברים גדולים: משבר הטכנולוגיה ומשבר האשראי. סביר להניח כי בדיקה של הנתונים בתקופת זמן ארוכה יותר הייתה מניבה תוצאות שונות במעט, בעיקר במניות ובתיקים המנייתיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.