ביל גרוס, במאמר חודשי מטעם פימקו, קרן האג"ח הגדולה בעולם, כותב כי הראלי בן ששת החודשים שנתמך אומנם על ידי ה'פד' ומשרד האוצר, הגיע כנראה לשיא. "תכעסו, תזעמו, אך הראלי קרוב מאד לסיומו", כותב גרוס.

גרוס מעריך כי התמ"ג הנומינלי בארה"ב צריך להתייצב סביב קצב שנתי של 4% לפני ה'פד' יחליט להעלות את הריבית מהשפל הנוכחי של 0% עד 0.25%. "הכלכלה האמריקנית כנראה תצליח להגיע לקצב צמיחה נומינלי של 4% במחצית השנייה של 2009, אך היכולת לשמר את הרמות האלה ברגע שחבילות התמריצים יסתיימו מוטלת בספק", אומר גרוס.

"הפדרל ריזרב זקוק ל-12 עד 18 חודשים של צמיחה נומינלית של 4% ויותר לפני שיעזוב את הריבית האפסית הנוכחית".

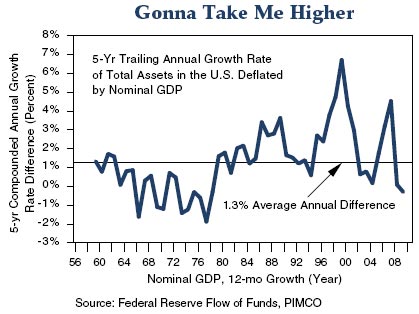

להלן גרף באדיבות פימקו העוקבת אחרי הצמיחה של כל הנכסים בארה"ב ביחס לתמ"ג מ-1956 ואילך:

הגרף מראה כי הנכסים הפיננסים לא תמיד עלו במהירות גדולה יותר מקצב הצמיחה הריאלי. במהלך העשורים הראשונים המתוארים בגרף, הכלכלה הריאלית הקדימה את מחירי הנכסים הפיננסים, ולא ההיפך.

"אם הריביות נמוכות באופן מלאכותי, על המשקיעים באג"ח להבין ששחקנים מרכזיים בשוק האג"ח (התוכניות הממשלתיות לרכישת אג"ח והמהלכים של הסינים לייצוב היואן) כבר גילמו את כל שערי הריבית". כאשר התשואה על אג"ח שנתיים עומדת כל 1% וזאת של אג"ח עשר שנים על 3.4%, המשקיעים אכן מבינים זאת.

"שוק האג"ח הממשלתי מספק בסה"כ תשואה של 3.5%, וכדי לקבל יותר מכך, משקיעים שקיוו לתרחיש התאוששות בצורת V, החלו להשקעי במניות, באג"ח קונצרניות ובנכסים המגובים במשכנתאות. אך נראה כי בנקודת הזמן הנוכחית, הסכנה גדולה מהסיכוי".

"העלות של שוקי האג"ח קרובה ל-6% והתמ"ג הנומינלי צריך להתקרב לרמות האלה אם קובעי המדיניות רוציםה להימנע מדפלציה נמשכת במאזנים של התאגידים ומשקי הבית".

משקיעים חייבים להכיר בכך שאם הנכסים הפיננסים יצמחו במקביל לצמיחה נומינלית , אז תשואה של 4%-5% זה כל מה שהם יקבלו כאשר הריבית בשפל חסר תקדים", מסכם גרוס.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.