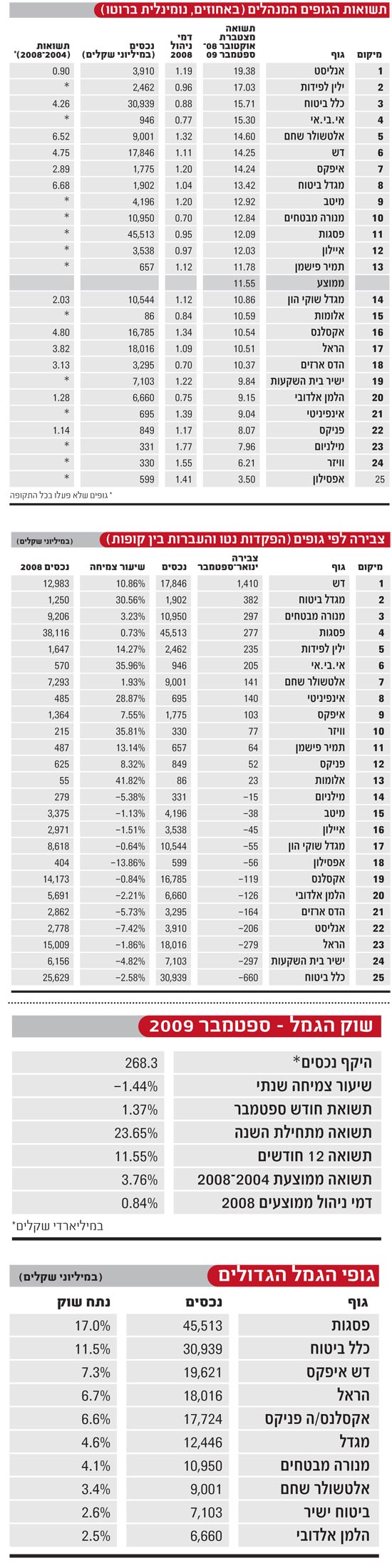

מבט על טבלת צבירת הנכסים בקופות הגמל מראה לנו, שלושה רבעונים אחרי תחילת השנה, כי

דש מובילה עם צבירה בסך 1.4 מיליארד שקל. במקום האחרון נמצאת

כלל ביטוח, עם פדיונות בסך 660 מיליון שקל. אבל הטבלה קצת משקרת. ניקח למשל את כלל ביטוח. לכאורה המצב גרוע וכלל פודה מאות מיליוני שקלים, אבל אם נבחן את הנתונים מקרוב נראה תמונה קצת שונה.

הצבירה בגמל נט מורכבת משלושה נתונים: היקף ההפקדות בקופה, היקף המשיכות (כסף שהעמית מוציא מהקופה), והיקף העברות הכספים לקופות אחרות. מאזן ההעברות של כלל ביטוח חיובי: 159 מיליון של הועברו לקופות, ההפקדות מסתכמות ב-689 מיליון שקל, ברם המשיכות עומדות על 1.5 מיליארד שקל.

מאיפה מגיעות המשיכות? קופות דיסקונט שכלל רכשה הן קופות ותיקות מאוד, עם עמיתים מבוגרים להם כספים נזילים במשטר המס הישן. לכלל ביטוח יש גם שתי קופות פיצויים מרכזיות גדולות. בקופות הפיצויים בהן העמית הוא המעסיק, משיכת הכספים מתבצעת בדרך כלל בשל פיטורין. ובזמן האטה במשק עולה היקף הפיטורין.

מאחר ונתון המפתח הוא ההעברה לקופות אחרות, הרי למרות שכלל ביטוח במקום האחרון, למעשה מצבה טוב יותר משל גופים אחרים. אגב, אותה בעיה קיימת גם בהראל, לה צבירה כוללת שלילית של 279 מיליון שקל, ומאזן העברות חיובי של 32 מיליון שקל.

ומי הגופים שמאבדים נכסים? במקום הראשון אנליסט (337 מיליון שקל), ואחריה ישיר בית השקעות (125 מיליון שקל), הלמן אלדובי (97 מיליון שקל), מגדל שוקי הון (79 מיליון שקל) ואפסילון (53 מיליון שקל).

ומה קורה בדש, הגוף המנצח של השנה? לדש 29 קופות וקרנות. ההפקדות הכוללות הן 1.3 מיליארד שקל, המשיכות 718 מיליון שקל, וההעברות מקופות אחרות 850 מיליון שקל. אבל למעשה מחצית מההעברות לתוך דש מופנות לקרן השתלמות אחת, דש אקונומיסט, שקפצה השנה מ-668 מיליון שקל ל-1.35 מיליארד שקל, בשל העברות בהיקף 471 מיליון שקל. כלומר כל ההישג הגדול של דש השנה נובע מקרן אחת בלבד.

האוצר מוציא את הקטנים מהמשחק

תקנות ההון העצמי המינימלי של קופות הגמל ייכנסו לתוקף בחודשים הקרובים. התקנות החדשות של האוצר קובעות כי על כל גוף להחזיק הון מדורג לפי היקף נכסיו. ככל שהחברה מנהלת יותר נכסים כן יידרש ממנה הון עצמי רב יותר. אבל בתוך התקנות מסתתר מוקש נעל שיפגע קשות בגופים הקטנים - רף הון מינימלי של 10 מיליון שקל. לכן, גוף המנהל 500 מיליון שקל יצטרך להציג הון כאילו הוא מנהל 3.3 מיליארד שקל.

זהו סעיף קטלני לגופים קטנים. גוף שמנהל 500 מיליון שקל מייצר הכנסות בקצב של כ-7 מיליון שקל בשנה. לאחר הוצאות ומיסים נותר לו מעט מאוד ביד. גוף כזה צריך עכשיו להגדיל את ההון ב-8 מיליון שקל, סכום העולה פי כמה על רווחיו השנתיים. הברירה בידיו דרוויניסטית: להביא את הכסף או לצאת מהשוק.

מי הגופים שבבעיה? כל מי שאינו חברת ביטוח ומנהל כספי גמל מתחת להיקף של מיליארד שקל. מדובר ב-7 מתוך 25 גופים הפועלים כיום: אי.בי.אי (946 מיליון שקל), אינפיניטי (695 מיליון שקל), תמיר פישמן (657 מיליון שקל), אפסילון (598 מיליון שקל), מילניום (331 מיליון שקל) , וויזר (330 מיליון שקל), ואלומות (86 מיליון שקל). חלקם יכולים להעמיד את ההון הנדרש, חלקם יצטרכו בחודשים הקרובים להימכר או להתמזג.

לייקר את עמלות ההפצה

שימו לב לדברים שאמרה חנה פרי-זן, ראש החטיבה לניהול נכסי לקוחות בבנק הפועלים, בכנס קופות הגמל שנערך לפני שבועיים באילת. "דמי ההפצה הנהוגים כיום, בשיעור אחיד של 0.25%, אינם מכסים את העלויות הנדרשות להיערך לשינויים הרגולטוריים התכופים שמתבצעים בתחומים אלה. העמלה כיום נמוכה מן המקובל בעולם, בשיעור של 0.4%" הסבירה פרי זן.

בבנקים שוררת זה זמן אי שביעות רצון מגובה עמלת ההפצה למוצרים פנסיוניים. לדעתם עמלה של רבע אחוז נמוכה מדי, ואינה מכסה את ההוצאות הכרוכות בבניית מערכות ייעוץ וברגולציה. בזמנו, הטיעון כנגד קביעת עמלה גבוהה יותר היה כי היצרנים יגלגלו את עמלת ההפצה על העמיתים ויגדילו את דמי הניהול. בינתיים דמי הניהול עלו, אבל מהשמנת לא נהנים הבנקים אלא חברות הניהול והמשווקים - סוכני הביטוח.

בעוד בנק מוגבל על פי חוק ואסור לו לגבות יותר מרבע אחוז, מקבלים הסוכנים עמלות של 0.5%-0.7%, כמחצית מדמי הניהול, וזאת מבלי לחשב את העלויות הנוספות, כמו הטבות, פרסים, מתנות ושאר תופינים שמחלקים להם היצרנים. לכן כדאי לשים לב לאמירות של פרי זן. היא לא מייצגת את עצמה אלא בנק גדול שיש לו השפעה.

כמו אקדח שמונח על השולחן במערכה הראשונה ויורה במערכה השלישית, לא נתפלא לראות את נציגי הבנקים מגיעים ביום חורף גשום של ינואר לירושלים, למשרדו של הממונה החדש על שוק ההון, בתביעה להגדיל את עמלת ההפצה. לחילופין ידרשו הבנקים להסיר את הפיקוח על עמלות ההפצה ולתת לכוחות השוק לקבוע את גובה העמלה. זו דרישה שקשה להתנגד לה. לתת לשוק לקבוע את המחיר, היש דרישה יותר צודקת מזו? אל תתבלבלו. זו רק דרך אחרת להגיע לאותו יעד, כיוון ש"כוחות השוק" יפעלו תמיד לטובת הצד החזק, קרי הבנקים.

"ערבים לא רגישים לדמי ניהול"

לפני זמן מה שוחחנו עם רמי דרור, מנכ"ל הדס ארזים. הדס ארזים, למי שלא מכיר, הוא אחד מאותם בתי השקעות קטנים שצצו בשנים האחרונות. גופים קטנים עם חלומות גדולים, שגילו כי בשוק ההון לא קל ובלי כיס עמוק או ערך מוסף קשה לצמוח. הדס ארזים רכשו 51% מקופות הגמל של מרכנתיל דיסקונט, אך תוכנית ההתרחבות נגדעה באיבה, והגמל נותר הפעילות העיקרית של בית ההשקעות. מרכנתיל, אגב, הוא בנק שמתמחה באוכלוסיה הערבית וכמחצית מסניפיו ממוקמים במגזר.

לאחרונה העלה הדס ארזים את דמי הניהול של קופות הגמל. שאלנו את דרור איך קיבלו העמיתים את ההתייקרות. "חלק הגיבו", הוא אומר. "לא העלינו לכולם וחלק מהלקוחות לא מבינים את משמעות דמי הניהול". למה הכוונה, שאלנו. "36% מהלקוחות שלי הם מהמגזר הערבי ושם הרגישות לדמי ניהול נמוכה יותר", הסביר דרור. "אצל היהודים המודעות יותר גבוהה. במרכז יותר מודעים, ביישובי הפריפריה פחות". נאלמנו דום. אחרי תשובה כזו באמת שאין מה להגיד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.