העדיפות של המוסדייםבמרבית ה

הנפקות המתבצעות כיום בשוק ההון ישנם שני שלבים. השלב המוסדי והשלב הציבורי. בשלב המוסדי רשאים להשתתף גופים המוגדרים כמוסדיים, ובכלל זה, קופות גמל וקרנות נאמנות. בשלב הציבורי משתתף, כמובן, הציבור, אבל יכולים להשתתף בו גם גופים מוסדיים.

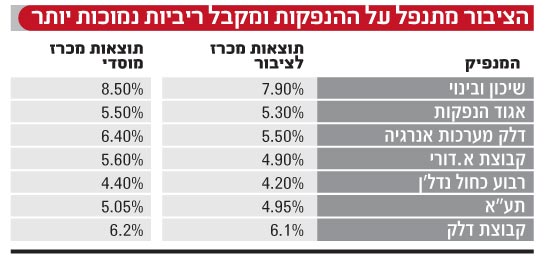

בשלב הראשון, המוסדי, נקבע שיעור הריבית על איגרות החוב, אך הוא אינו סופי. שיעור הריבית הסופי נקבע במכרז הציבורי. אם במכרז לציבור נקבע שיעור ריבית נמוך יותר, זה יהיה שיעור הריבית שהחברה המנפיקה תשלם בגין איגרות החוב שלה.

ואכן, לאחרונה, לנוכח הביקוש הער של הציבור להנפקות, נסגרו הרבה מאוד הנפקות תוך ביקושי יתר גדולים וריבית נמוכה יותר. כך היה בהנפקות דורי, דלק אנרגיה, ריבוע נדל"ן, ועוד, וכך היה גם בהנפקת המניות של חברת די-פארם, לה נקבע מחיר גבוה יותר בהנפקה לציבור מאשר זה שנקבע במוסדי.

תופעה זו מחייבת התייחסות לשני נושאים, שהראשון שבהם הוא ההתייחסות למעמדם של המשקיעים המוסדיים מול המשקיעים הפרטיים. למשקיעים מוסדיים, יש במסגרת החוק והתקנות, עדיפות לעומת המשקיע הפרטי מן הציבור. כבר בשלב הראשון, שבו רק הם זכאים להשתתף, מקלים המוסדיים עמלת התחייבות מוקדמת תמורת התחייבותם לרכוש נתח בהנפקה.

השיעור של עמלה זו נע בדרך כלל בין 0.5% באג"ח ל-2% במניות, וזאת, על היקף הזמנתם, בין שהיא מתקבלת ובין שאינה מתקבלת. העמלה הזו היא מעין פיצוי על התחייבות הרכישה המוקדמת של המשקיעים המוסדיים. גם אם המשקיעים המוסדיים זכו בנתח בשלב המכרז המוסדי, אבל בשלב השני של המכרז הציבורי הוצאו מהתמונה, הם עדיין יהיו זכאים לעמלה.

בנוסף, יש להם יתרון בכך שהם יכולים להשתתף במכרז הציבורי גם באופן רגיל וישיר כמו כל אחד מן הציבור, וגם באופן עקיף על ידי כך שהם יכולים לשפר את הצעתם מן המכרז המוסדי במכרז הציבורי, במקום להשתתף בו ישירות. זאת, כדי שלא להיקלע למצב שבו יזכו בנתח כפול ממה שתכננו.

כך או כך, עמלת ההתחייבות המוקדמת מגיעה לקרן הנאמנות, קופת הגמל, או קרן הפנסיה, ומשפרת את התשואה שמשיגים המשקיעים. עמלה זו היא פיצוי על התקופה שבה המשקיע המוסדי חשוף, מהיום שבו הוא הגיש את ההזמנה עד ליום של המכרז הציבורי. יש משקיעים מוסדיים שבשווקים מסוימים מעדיפים לוותר על העמלה, ולהגיש הזמנות במכרז הציבורי כדי לא להיות חשופים בפרק זמן זה.

עם זאת, חשוב לציין כי מקור העמלה הוא בתקופה שבה עדיין לא היו תשקיפי מדף. בתקופה זו פרק הזמן שהיה חולף בין המכרז המוסדי לבין המכרז הציבורי היה לפחות כשבוע. עם חוק החיתום החדש, ועם תשקיפי המדף, קוצרה התקופה ואיתה גם הצטמצמו העמלות שהיו נהוגות כעמלת התחייבות מוקדמת.

הנושא השני, והיותר מהותי, הוא עצם התופעה של התנפלות על הנפקות חדשות, שגורמת למכרזים להיסגר בריביות נמוכות, ולעיתים קרובות, נמוכות מדי. מסתבר שרמת הנזילות הגבוהה מאוד במערכת מייצרת תמריץ להסתפק בריביות נמוכות מדי ולהסתכן, לעיתים שלא לצורך. הציבור, באמצעות סניפי הבנקים, רוכש ישירות בהנפקות, וכן בעקיפין באמצעות הזרמת כספים לקרנות הנאמנות שמתמחות באג"ח קונצרניות או באג"ח כללי. אלה, המשתתפות כמשקיעים מוסדיים בהנפקות, נוהגות בדרך כלל לדרוש ריביות גבוהות יותר מאלה שבהן הציבור, באופן ישיר, מוכן להסתפק.

חשיבותו של פיזור

הרבה דובר עוד לפני המשבר הפיננסי והכלכלי על חשיבותו של פיזור השקעות בין שווקים שונים ובין אפיקי השקעה שונים. המשבר, מצד אחד, הוכיח שלא כל פיזור הוא פיזור נכון ויעיל. לדוגמא, משקיע ישראלי, שהשקיע במניות בישראל, בארה"ב, באירופה, בסין ובברזיל הפסיד בו זמנית בכל השווקים. אבל זה בוודאי לא אומר שאבד הכלח על עקרון הפיזור. זה רק אומר שצריך למצוא דרכים נוספות ואחרות כדי להגיע לפיזור אפקטיבי.

העיקרון של פיזור ההשקעות מתוך רצון להקטין את הסיכונים, קיים ותקף גם לגבי שוק איגרות החוב. קודם כל, לגבי רכיב איגרות החוב מתוך התיק הכולל שמורכב גם ממניות, פיקדונות ואפיקי השקעה אחרים. ושנית, לגבי הפיזור הפנימי בין איגרות החוב לבין עצמן.

כפי שציינו לא פעם בעבר, שוק איגרות החוב בישראל הוא שוק מגוון מאוד שנותן למשקיע שפע של כלים ואפשרויות להשיג פיזור אפקטיבי. לפיכך, כל משקיע יכול למצוא את מבוקשו בשוק הזה ויכול לממש את עקרון הפיזור באחת משתי דרכים: קנייה ישירה של איגרות החוב בפיזור ניכר, או קניית קרנות נאמנות או תעודות סל שמאפשרת לו להשיג פיזור גדול ונזילות גבוהה מבלי שיצטרך לטרוח בקנייה פרטנית של שורה ארוכה של איגרות חוב.

עם זאת, כאשר מדובר באיגרות חוב קונצרניות, משקיע צריך להיזהר ממצב שבו הוא לכאורה יוצר פיזור ניכר בין שורה של איגרות חוב, אבל בפועל לא זה המצב. למשל, ברכישה של איגרות חוב קונצרניות צריך לשים לב לכך שאין משקל יתר מוגזם לאיגרות חוב שכולן מייצגות חברות שתחום פעילותן זהה או דומה, למשל במקרה שבו כולן קשורות לתחום הנדל"ן.

בנוסף, ככל שהמשקיע הולך לכיוון האגרסיבי יותר של השוק הקונצרני, כך צריך להקפיד על פיזור גדול יותר וקשה לעשות זאת באמצעות רכישה פרטנית של אג"ח שדורשת גם רמה גבוהה של מעקב מצד המשקיע. עדיף מאוד במצב כזה לפעול באמצעות רכישה של כמה קרנות נאמנות שמתמחות באג"ח בדירוג A, או באג"ח לא מדורגות.

מעבר לשוק האג"ח המקומי, מחייב עקרון הפיזור - כמו במניות כך גם באג"ח - להשקיע גם בחו"ל, באמצעות איגרות חוב מסוגים שונים, ממשלתיות וקונצרניות, ריבית קבועה ומשתנה, מח"מים שונים, בדומה להשקעה בישראל.

אלא שכאשר משקיעים באג"ח בחו"ל, משקיעים בעת ובעונה אחת גם במט"ח, בין אם מדובר בדולר, באירו, בליש"ט, או בכל מטבע אחר. במקרה כזה צריך לראות את הרכיב הזה לא רק כרכיב אג"ח אלא גם כמרכיב מט"ח, אלא אם כן דואגים לגדר את החשיפה המטבעית, לנטרלה ולהחזירה להשקעה שקלית. גם את ההשקעה בחו"ל ניתן לבצע באופן ישיר ופרטני, או באמצעות קרנות נאמנות ותעודות סל שנסחרות בחו"ל.

לקראת השקת התל בונד שקלי

לפני ימים אחדים פרסמה הבורסה את הרכב המדד הבורסאי החדש: "תל בונד שקלי", שהוא מדד לאג"ח קונצרניות עם ריבית קבועה. כשני שלישים מאיגרות החוב הכלולות במדד הן בדירוג A (כולל מינוס ופלוס) וכשליש בדירוג AA.

במדד ייכללו 19 איגרות חוב ששלוש הגדולות שבהן הן: לאומי למימון ט', גזית גלוב אג"ח ו', ודיסקונט מנפיקים ז'. יחד הן מהוות יותר מ-28% מן המדד. חברה אחרת שיש לה נציגות גדולה במדד החדש היא קבוצת דלק (אג"ח ט"ז ואג"ח ט"ו) עם 10.9%. איגרות החוב עם התשואה הגבוהה ביותר לפדיון הן: דלק נדל"ן כ"ה וכלכלית אג"ח ח', שמשקלן המצטבר במדד הוא כ-5.7%.

סביר להניח שבשבוע הקרוב, עד להשקת המדד בפועל ביום שלישי הבא, נראה פעילות ערה סביב איגרות החוב שנכללות במדד, מצד קרנות נאמנות שקליות, ובמיוחד מצד תעודות סל שיצטרכו לבנות את התיק שלהן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.