מדי שנה, כשאנו קוראים חלק מהדו"חות השנתיים של החברות הישראליות הנסחרות בשוק ההון האמריקני, אנו נתקלים בפסקה שמתייחסת למדיניות חלוקת דיבידנד, ובה נאמר כי "החברה לא חילקה אף פעם דיבידנד, והיא מתכוונת להמשיך ולצבור את רווחיה לטובת צמיחה עתידית ולא לשם חלוקת דיבידנד בעתיד הנראה לעין".

פסקה זו נכונה לחברות כמו צ'ק פוינט , נייס , אמדוקס , קומברס וחברות טכנולוגיה ישראליות מובילות אחרות, ולמען האמת, במהלך השנים האחרונות היה בה היגיון רב. רוב חברות הטכנולוגיה הישראליות צמחו בעשרות אחוזים מדי שנה, הצדיקו את הגדרתן כ"חברות צמיחה", ותשואת מניותיהן פיצתה על היעדר דיבידנד. עם זאת, בחלוף הזמן הגיעו אותן חברות למצב של בשלות. הן פסקו מלצמוח בשיעורים דו ספרתיים מדי שנה, צברו מיליארדי דולרים בקופתן, ולפיכך - מאמין דניאל מירון, אנליסט הטכנולוגיה הראשי של בנק ההשקעות RBC, שותפו האסטרטגי של תמיר פישמן - הגיעו לרגע שבו חלוקת דיבידנד היא כמעט בלתי נמנעת.

מירון ביצע לאחרונה עבודת אנליזה מיוחדת ששורתה התחתונה אומרת כי לחברות כמו נייס ואמדוקס (מירון אינו מתייחס בעבודתו לצ'ק פוינט) יש מספיק מזומן בקופה, וחלוקת דיבידנד (מיוחד ו/או שוטף) לא תפגע ביכולתן להמשיך ולצמוח, ובאופן ספציפי יותר - לבצע רכישות שיסייעו להן לצמוח.

"זה לא יקרה מחר או מחרתיים וגם לא בעוד חודש או חודשיים, אך התפיסה של אותן חברות את חלוקת הדיבידנד עומדת להשתנות", אומר מירון ל"גלובס". "אלו חברות שעדיין מאמינות כי הן צריכות לשמר את רווחיהן לטובת צמיחה עתידית, אך הן מייצרות מזומנים יותר ממה שהצמיחה שלהן דורשת".

כשאנו שואלים את מירון מה קרה עכשיו שלא קרה בעבר, הוא משיב בפשטות: "רוב חברות הטכנולוגיה קיימות משהו כמו 20 שנה. הן עברו עשור של צמיחה, ועשור של התפכחות מהצמיחה, ועכשיו הן עומדות בפתח עשור של הכרה בכך שענף הטכנולוגיה בו הן פועלות הגיע לשלב של בשלות, ולכן אין טעם שתשמורנה על רווחיהן לטובת צמיחה".

תשואות פוטנציאליות לא רעות

מירון מבסס את תחזיותיו, בין היתר, על מדיניות חלוקת הדיבידנד הטרייה יחסית של ענקיות כמו מיקרוסופט ואורקל. מיקרוסופט, שכבר חיה ובועטת מזה 35 שנה (24 שנים מתוכן כציבורית), החלה לחלק דיבידנד רק לפני שבע שנים, ואילו אורקל, פרי כפיו של לארי אליסון, שגם היא הונפקה לפני 24 שנים, החלה לחלק דיבידנד רק לפני כשנה.

"מגזר הטכנולוגיה צריך להבין שהימים של Growth Go go של שנות השמונים והתשעים חלפו. המגזר סיים את לימודי הקולג' והגיע הזמן שיחזיר את חובו, ובמילים אחרות - יחלק דיבידנד למשפחת בעלי המניות", כותב מירון בעבודתו.

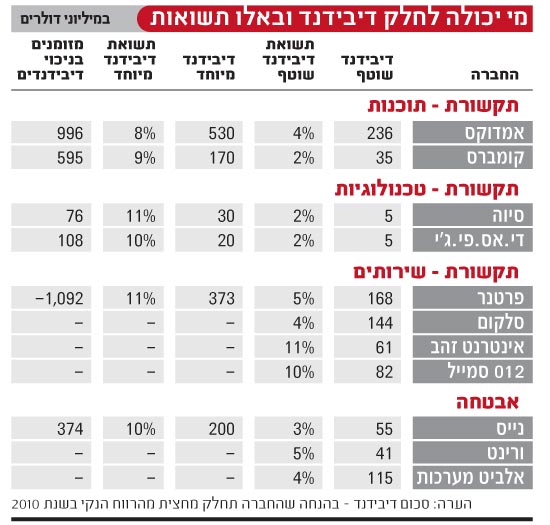

מירון בחר בעבודתו מספר חברות, דוגמת אמדוקס ונייס. הוא הניח שהן תחלקנה דיבידנד בגובה של מחצית מהרווח הנקי בשנה הנוכחית, והראה כיצד החלוקה תיצור תשואת דיבידנד מכובדת (ראו טבלה). במקרה של אמדוקס ונייס הגיע מירון למסקנה כי תשואת הדיבידנד שלהן תעמוד על 4% ו-3% בהתאמה - דומה מאוד לתשואת הדיבידנד של חברות שכבר מחלקות דוגמת פרטנר ואלביט מערכות.

בנוסף, בחן מירון את תשואת הדיבידנד של מניות אותן חברות אם הן תחלקנה דיבידנד מיוחד (להבדיל מדיבידנד שוטף שמחולק מדי רבעון), והגיע למסקנה שבמקרה של אמדוקס ונייס מדובר יהיה על תשואת דיבידנד של 8% ו-10% בהתאמה. מירון לא כלל בעבודתו חברות שהסיכוי שיחלקו דיבידנד הוא די נמוך מכיוון שהן עדיין בשלבי צמיחה ושיעורי הרווח שלהן שוליים, כמו סרגון, אלווריון, וולטייר ואלוט, וחברות שמצויות במצב מיוחד כמו קומברס ורדוויז'ן.

אז המכשול העיקרי הוא פסיכולוגי.

"כן, וזו מטרת העבודה - להעלות את המודעות לשינוי במדיניות חלוקת הדיבידנד של אותן חברות. רוב חברות הטכנולוגיה הישראליות כבר לא יצמחו בעשרות אחוזים מדי שנה, ולכן אם הן תצמחנה בשיעור של 8% או אף 12%, ויש להן מספיק מזומן בקופה ורקורד מוכח של רווחים - הגיע הזמן שהן תתחלנה לחשוב על חלוקת דיבידנד".

לבסוף, מסכם מירון ואומר כי "קשה לי לקבל את העובדה שחברות שטוענות שהן חברות צמיחה, צומחות רק בשיעור של פי שניים משיעור הצמיחה של חברות מדד S&P 500 או התמ"ג האמריקני. שיעור צמיחה כזה אינו אמור לעשות את ההבדל בין אי חלוקת דיבידנד לחלוקת דיבידנד".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.