בינואר 2010 הגיע S&P500 לקניית יתר כאשר שבר שיא חדש ב-1150. משם הוא נסוג 8.7% לפני שהמשיך לעלות עד 1199. יש סבירות לנסיגה בערך המדד, אך עומקה יכול להיות קטן או גדול יותר.

רוב מדדי השוק לטווח הקצר, בינוני וארוך נמצאים בקניית יתר קיצונית בהשוואה לינואר. בשיטת Point & Figure DWA אנחנו לא יודעים עד איפה ועד מתי ימשיך השוק לעלות לפני שיסתובב לתיקון או לסיבוב משמעותי יותר מטה.

מה שכן ברור הוא שכוח הקנייה הפנוי קרוב למיצוי. לכן, ברוב המקרים, הסיכון בקניות חדשות גבוה מההזדמנות. יחד עם זאת, אין סיבה לברוח מהשוק עד שיגיעו סימני הסיבוב מטה. יש להדק סטופים, לממש רווחים חלקית, ולאלה הרוצים לקנות, לבחור בסלקטיביות רבה בסקטורים נמוכים, בטכנולוגיה ובשווקים הגלובליים שעדיין לא נסקו אל על. לטווח הקצר, ההפתעות תהיינה בתנועות כלפי מטה.

ארה"ב

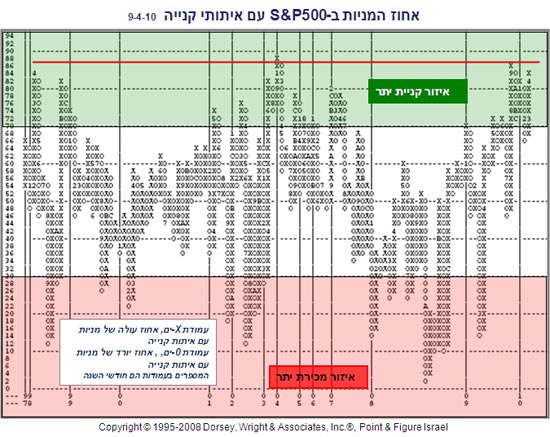

רוב המשקיעים שרצו לקנות כבר קנו. אחוז המניות בשוק האמריקאי הנמצא בעלייה ובאיתותי קנייה הגיע ל-78%, פירושו, שמכל 10 מניות, 8 נמצאות במגמת עלייה, והאיתות האחרון שנתנו הוא איתות קנייה. מאז 1994, היו רק שתי פעמים שבהם שיעור המניות בעליה היה גבוה מ-78%, ב-2004 הוא היה 86% וב-2009 הגיע ל- 82%.

בדומה, 84% ממניות S&P500 נמצאות באיתות קנייה (עמודה ימנית של X שהגיעה ל-84).

אברהם קוגל - אחוז המניות

בגרף שלעיל ניתן לראות שמאז 1978 היו רק פעמיים מאז היתה חצייה של 84%.

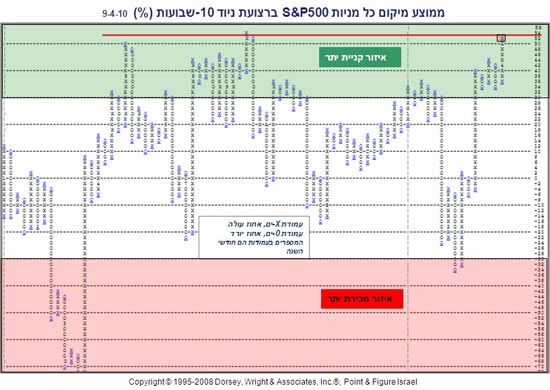

הקיצוניות שבקניית יתר מתבטאת גם בכך שהמיקום הממוצע של כל מניות S&P500 בתחום הניוד של מחיריהן ב-10 שבועות החולפים, הגיע ל- 52%, כפי שנראה מתוך הגרף שלמטה.

אברהם קוגל - ממוצע מיקום

ערך 0 בגרף פירושו שהמיקום הממוצע של כל מניות S&P500 לא נמצא בקניית יתר ולא במכירת יתר. לדוגמא, אילו היו 2 מניות במדד, האחת ב-100%+ (100 אחוז קניית יתר), והשנייה ב- 100%- (100 אחוז מכירת יתר), הערך הממוצע היה 0.

כשערך מדד 30%+ הוא נמצא בקניית יתר ומשקף סיכון גבוה, קל וחומר ב-52%. זו הקריאה הגבוהה ביותר מאז ספטמבר 2009, והפעם השנייה שהמדד הגיע לרמה זו מאז 2004, הוכחה ודאית שבטווח הקצר השוק האמריקאי נמצא בקניית יתר קיצונית.

סקטורים

סקטורים הנמצאים עדיין ברמה נמוכה מהרמה הממוצעת של השוק ונשלטים ע"י ביקוש, כוללים: סקטור המשחקים, ביו-טכנולוגיה, בנקים, מתכות, אינטרנט, מתכות יקרות, תחבורה ומחשבים.

שווקים גלובליים

למרות שהיחס בין כל השוק הגלובלי לשוק בארה"ב הוא של כלים שלובים ויש לצפות שבמוקדם או מאוחר, כיוון גלי העלייה והירידה ינועו באותו כוון, רוב השווקים שמחוץ לארה"ב טרם הגיעו לקניית יתר. הסיבה לכך היא שבתחילת פברואר, נכסים שנסחרים בבורסות אלו, הוצאו מתיקי ההשקעות, בגלל חולשת השווקים באירופה ובאסיה, זאת לעומת חוזק מתמשך של הבורסה בארה"ב.

לפני כשבועיים, חל היפוך במגמת הביקוש ושוב נמצא מקום לבורסות לא אמריקאיות בתיק השקעות. נרשמת עדיפות לשווקים מתעוררים, בהשוואה לארצות המתפתחות. בהתבוננות עמוקה יותר במתעוררים, ניתן לזהות כחזקות ביותר את אירופה, דרום אמריקה ואסיה-פסיפיק. החזקות באירופה הן רוסיה וטורקיה. בסין, יש הרבה תעודות סל שערכן עולה, אך הן משתרכות בהשוואה לתעודות העוקבות אחר מדדי אזורים אחרים. הממוקמות אחרונות בין השווקים מתעוררים הן בורסות המזרח התיכון ואפריקה.

בשווקים המפותחים, ארה"ב היא עדיין החזקה ביותר, ואחריה שוקי אסיה פסיפיק ואירופה.

אם מתכוונים לרכוש תעודת סל שמחירה עלה באחרונה, רצוי לחכות לנסיגה.

לפוזיציות לונג חדשות, יש לחכות, לנהוג בשמרנות ולהמתין למחירים נמוכים יותר באמצעות פקודות לימיט.

- אברהם קוגל הוא מומחה בשיטת Point & Figure DW הוא סוחר פעיל בשוק ההון ומנהל תחום Point & Figure DWA במרכז להשכלה פיננסית מבית Matrix, שם הוא מרצה ומדריך בשיטה.

- ניתן ליצור קשר במייל: info@pnf.co.il

- אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו- עושה זאת על דעת עצמו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.