יניב חברון הוא ראש מחלקת המחקר של אקסלנס

מזה תקופה ארוכה רוכש בנק ישראל מט"ח במטרה למתן את עוצמת השקל ולייצב את שער החליפין שלו כנגד הדולר. בחודשים האחרונים מתגברת פעילות שחקנים זרים נגד מדיניות בנק ישראל - לרכישות השקלים, הצטרפו רכישות מק"מ ואג"ח ממשלתי בסכומים גבוהים במיוחד.

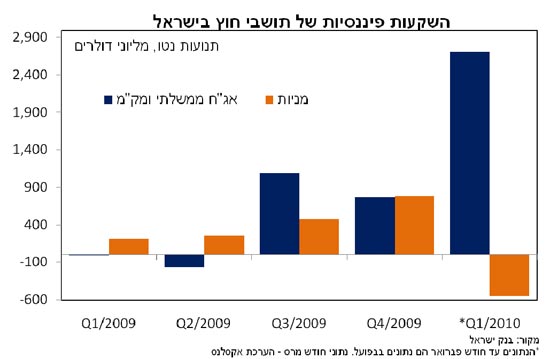

ברבעון הראשון השנה, רכשו המשקיעים הזרים מק"מ ואג"ח ישראלי ביותר מ-2.8 מיליארד דולר. נפח הרכישות החריג מעלה מיד את החשד שבשוק יש מציאות שמאפשרת רווח ודאי - ארביטראז.

יניב חברון ארביטראז'

השיטה

משקיע זר (בנק זר) מלווה לשלושה חודשים סכום בשוק האמריני בריבית דולרית שנתית בשיעור 0.15% שזו בעצם תשואת המק"מ הדולרי לשלושה חודשים (אולי בריבית מעט גבוהה יותר - לייבור 0.3%) ולרכוש מק"מ שקלי לשלושה חודשים בתשואה 1.6% שנתית.

אסטרטגיה זו נותנת למשקיע הזר תשואה עודפת שנתית בשיעור 1.4% לשלושה חודשים אבל במקביל חושפת אותו לתנודות בשער החליפין דולר/שקל. חולשת השקל ביחס לדולר יכולה למחוק בקלות את כל התשואה העודפת של המשקיע ואף חלק לא מבוטל מקרן ההשקעה במקרה חולשה קיצונית יותר של השקל ביחס לדולר.

כדי לגדר את החשיפה לתנודות שער החליפין של הדולר בשקל, על המשקיע לבצע חוזה למכירת שקלים ורכישת דולרים בשער קבוע מראש לעוד שלושה חודשים (חוזה פורוורד לשלושה חודשים). שער הדולר בחוזה נקבע ע"י הכפלת שער החליפין הנוכחי בפער שבין הריבית שמציעים הבנקים בישראל על הפיקדון הדולרי לריבית שהם מציעים על ההלוואה השקלית לשלושה חודשים.

במצב שוק תקין הפער בין ריבית הפיקדון הדולרי לריבית על הלוואה שקלית, קרוב מאוד לפער שבין התשואה ממק"מ הדולרי לתשואה ממק"מ השקל. זו הסיבה שעלות עסקת גידור החשופה לתנודות שער החליפין, שווה לתשואה ממכירת מק"מ דולרי וקניית מק"מ שקלי. זו בדיוק הסיבה שמצב שוק תקין לא נוצרת ההזדמנות לרווח וודאי ללא סיכון - כלומר אין ארביטראז.

מבט אל מחירי עסקאות פורוורד דולר/שקל מגלה שתמחור חוזה למכירת שקלים ורכישת דולרים נעשה בפער ריביות נמוך בהרבה ביות בין המק"מ השקלי למק"מ הדולרי. הסיבה היא שהבנקים הישראלים מציעים ריבית גבוהה באופן חריג על פיקדון דולרי בהשוואה למק"מ הדולרי - 1.2% (לייבור +0.8%). הפער בין ריבית הפיקדון הדולרי להלוואה השקלית שמציעים הבנקים הוא 0.5% וזו למעשה עלות הגידור מפני תנודות שער החליפין.

ארביטראז טהור - המשקיעים הזרים נהנים מתשואה על הפער בין המק"מ הדולרי למק"מ השקלי (1.6% שנתי במק"מ שלושה חודשים) ומגדרים את החשיפה לתנודות שער החליפין בעלות נמוכה יותר (0.5% שנתי בחוזה לשלושה חודשים). כך נוצרת להם הזדמנות לרווח וודאי ללא סיכון - ארביטראז בגובה 0.8%-0.9% שנתי לשלושה חודשים.

מחסור בדולרים אמיתיים

הריבית על הפיקדון הדולרי שמציעים הבנקים הישראליים גבוהה כל כך ומאפשרת לזרים להרוויח בשוק שלנו בעקבות מחסור בדולריים "אמיתיים". בנק ישראל משחק בשוק על "דולרים אמיתיים" נגד עסקאות ממונפות המבטאות "דולרים וירטואלים" - בעוד שרוב עסקאות המט"ח נעשה בחוזים עתידיים ועסקאות ממונפות, הבנק רוכש דולרים באותו יום ובעסקה שאינה ממונפת.

כך זה נעשה: לקוח זר מזרים היצע בסך 100 מיליון דולר הממונף על 10% בטחונות, כלומר למרות שהגדיל את ההיצע ב-100 בפועל הוא הזרים לשוק רק 10 מיליון דולר. בנק ישראל רוכש כנגד 100 מיליון דולר ולכן המחיר אינו משתנה אך הוא מעקר כ-90 מיליון דולר משוק המט"ח.

אפשר לתהות כיצד הדולר נותר חלש מול השקל אם יש מחסור. הסיבה לכך היא ששער החליפין נקבע על פי ביקוש והיצע ותמיד ניתן להגדיל את ההיצע (כמו גם את הביקוש) בעסקה ממונפת ולהשפיע על השער בלי להזרים בפועל את מלוא ההיצע.

בנק ישראל מודע לכך אך לא מתרגש במיוחד ומצפה לכוחות השוק שיסגרו את הארביטראז' - אם בעליית התשואות הקצרות בארה"ב או בהפסקת בנק ישראל לרכוש דולרים.

עד אז ימשיכו הזרים למכור פה דולרים ובנק ישראל ימשיך לרכוש אותם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.