אילן בן-דב רגיש. בעל השליטה בפרטנר רגיש מאוד לכל מילה שנכתבת על שוק הסלולר בכלל ועל החברה שלו בפרט. הוא רגיש מאוד לכל דיון שמתקיים על שוק הסלולר, הן במשרד התקשורת, הן בכנסת והן בשיח הציבורי.

אילן בן דב

הוא רגיש במיוחד לכל ביקורת שנמתחת על שיעורי הרווחיות בענף, על חוסר התחרותיות בשוק הסלולר ועל עושק הצרכנים. הוא רגיש מאוד-מאוד לכל החלטה של שר התקשורת משה כחלון ולצוות משרדו - מדמי הקישוריות ועד למפעיל נוסף. ויש לאילן בן-דב סיבה טובה מאוד להיות רגיש כל כך. האווירה הטעונה נגד חברות הסלולר וההחלטות הרגולטוריות שאמורות להתקבל בחודשים הקרובים ישפיעו בצורה ברורה ומובהקת על כיסה של פרטנר, ובעצם על כיסו ועל מעמדו של בעל השליטה בפרטנר.

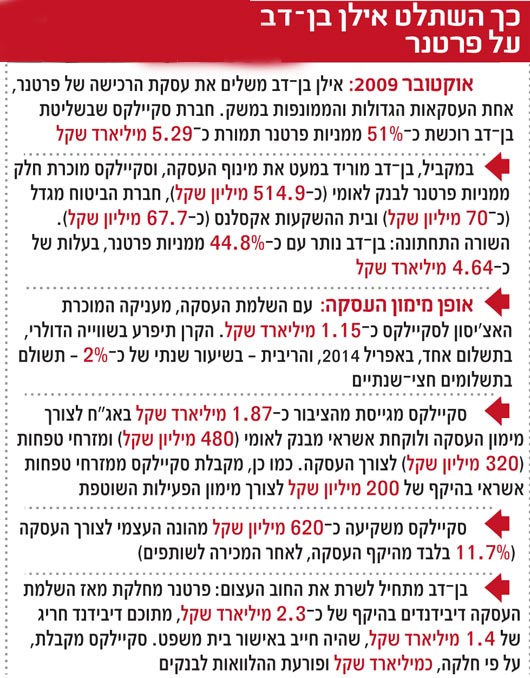

בן-דב ביצע את אחת העסקאות המאתגרות, המסקרנות, ולזכותו גם ייאמר -הנועזות במשק הישראלי. לזכותו ייאמר עוד שתוכניתו העסקית למימון ולשירות החוב בעסקה פועלת עד כה ללא דופי, בפרספקטיבה של שמונה חודשים מיום השלמת העסקה. אלא שבן-דב חושש בעיקר מהלא-נודע; הוא חושש מרגולציה שתביא לסטייה, גדולה או קטנה, מתוכניתו העסקית - סטייה שעלולה לעלות לו ביוקר. הנה המספרים שמסבירים למה אילן בן-דב רגיש כל כך.

5.3 מיליארד שקל הוא היקף העסקה לרכישת השליטה בפרטנר. בן-דב תפר חבילה יפה מאוד כדי לממן את חלומו: מימון מהבנקים, מימון מהציבור (אג"ח), מימון מהמוכרת האצ'יסון, הכנסת שותפים ו... מימון עצמי, שהפך חלק שולי בלבד באופן יחסי ממימון העסקה. 11.7% בלבד מהיקף העסקה גויס ממקורות עצמיים, והדבר הזה אומר דבר פשוט: סיכוי לרווח עצום, אך גם סיכון גבוה. לשם השוואה, שיעור ההון העצמי בעסקת רכישת בזק על ידי קבוצת סבן-אייפקס-ארקין עמד על כ-27%, והרווח התרומם ל-300% בארבע שנים.

שיעורי הרווח הפנומנליים האלה תלויים, כמובן, בדבר אחד: בנכס הנרכש, בפרטנר, וביכולת שלו לשרת את תשלומי הקרן והריבית, מצד אחד, וגם ביכולת של הנכס הזה להשתבח. הוא הרי משמש בעסקאות ממונפות גם כביטחונות לכל הלוואות הענק שנלקחו. אם הנכס משתבח, כמו בזק - סבבה, כולם יוצאים מרוצים, הן הרוכשים והן המממנים. אם, חלילה, הנכס מתחיל לקרטע - זה ממש לא נעים, לא לרוכש (בן-דב) ולא למממנים (הבנקים, הציבור ועוד).

הרי לכם מעגל קסמים קטלני: הנכס לא מסוגל לשרת את החוב, הביטחונות מאבדים משוויים וכולם כבר יודעים איך זה נגמר. לנכס הזה, פרטנר, ששווה בבורסה כ-10 מיליארד שקל, נקרא מעתה פרת המזומנים. כרגע התנובה שלה יפה מאוד ויציבה, ועליה מתבסס בן-דב בשירות החוב. התנובה היא ה"דיבידנדים" בעגה החשבונאית.

1.2 מיליארד שקל זה הרווח השנתי שמייצרת פרטנר, וזה הרווח שבונה עליו בן-דב. הוא בונה על דיבידנד של כחצי מיליארד שקל מדי שנה, שיתקבל על בסיס חלקו בחברה. קצב הרווחיות הזה מתבסס על שיווי המשקל שנוצר בין שלוש המפעילות בשוק - שיווי משקל שנוח מאוד לשלושתן, אבל הרבה פחות לצרכנים. לסלקום, פרטנר ופלאפון נתח שוק די דומה, שלא זז ימינה או שמאלה כבר שנים. התוצאה, כפי שכבר נכתב כאן, היא טריאופול - שלושה תאגידים שאינם מקיימים ביניהם תחרות בריאה.

המחירים די זהים בשלוש החברות, העלאות המחיר מגיעות בתזמור, אין קמפיינים למעבר לקוחות מחברה אחת לרעותה, ויש הנחות מחיר אגרסיביות בסקטור העסקי, אבל מחירים מנופחים בפרטי. בקיצור, חמים, נעים ונוח לשלוש החברות, אבל בזמן האחרון הדבר הרבה פחות נעים לרגולטורים. הם החליטו, בצדק רב, להתערב בשוק.

2011 זו השנה האחרונה שבה בן-דב ייהנה משיווי המשקל הנפלא הזה. זו השנה, כנראה במחצית השנייה שלה, שבה ייכנסו לפעולה המפעילים הווירטואליים - מפעילים המתלבשים על הרשת הקיימת, במודל של דמי שכירות, בלי צורך להקים תשתית.

המאבק הראשון של בן-דב הוא דמי הקישוריות, שאמורים לרדת ל-4 אגורות לדקה ולשמש בסיס לדמי השכירות שיגבו פרטנר, סלקום ופלאפון מהמפעילים הווירטואליים. ככל שדמי השכירות יהיו נמוכים יותר, תהיה הכדאיות של המפעילים הווירטואליים גדולה יותר, ובמקביל גם תגדל הסכנה התחרותית למפעילים הוותיקים.

הבעיה השנייה של בן-דב: במשרדי התקשורת והאוצר חותרים להשגת מפעיל סלולרי נוסף. אם במשרד התקשורת ימהרו, המכרז עשוי לצאת לשוק ב-2012 לכל המוקדם. מי יופיע? אלוהים גדול, אבל נראה שרק פטריק דרהי, בעל השליטה בחברת הכבלים ובחברת הסלולר מירס, עשוי להיכנס למלחמת גוג ומגוג עם המפעילים הוותיקים, תלוי בהטבות שיינתנו במכרז ובאורך הנשימה של דרהי.

השורה התחתונה: שיווי המשקל, הסטטוס-קוו הנוח כל כך לבן-דב, עשוי להישבר, ואיתו כל התוכנית העסקית שעליה בנה למימון העסקה. עד כמה הוא ייפגע? האם זו תהיה פגיעה שולית או בינונית או גדולה? בן-דב עושה היום הכול כדי שהפגיעה תהיה שולית, ולכן הוא כה רגיש לכל מהלך בתחום. הוא רגיש הרבה יותר מנוחי דנקנר, בעל השליטה בסלקום, או שאול אלוביץ, בעל השליטה בבזק ובפלאפון, בגלל שיעורי המינוף שלו וכי דנקנר כבר החזיר השקעתו בסלקום, ולאלוביץ' יש כרית בדמות העסקים הנוספים בקבוצת בזק.

17% זו התשואה החיובית שרשמה מניית פרטנר על מחיר העסקה. די מפתיע, בהתחשב באתגרים שעוד צפויים לחברות הסלולר, אבל זה נתון מעודד לבן-דב. למרות האיומים על החברה, הביטחונות שלו עלו יפה. רגע, רגע, לא להתלהב, שוק ההון בכל זאת מפנים את האיומים: בשלושת החודשים האחרונים איבדה המנייה 16%, אז לבן-דב יש עוד סיבה להיות רגיש. עוד קצת ירידה ועוד קצת ירידה, ואופס, המניה באיזון על מחיר העסקה וחלילה, אף מתחת לו.

622 מיליון שקל בלבד הוא הונה העצמי של פרטנר. זה אומר דבר פשוט: מבנה ההון בפרטנר מאוד רזה וימשיך להיות רזה, כי החברה תמשיך לחלק את כל רווחיה כדיבידנד. לפרטנר יש התחייבויות שוטפות וארוכות בהיקף של 3.2 מיליארד שקל (מרביתן באג"ח), המתבססות על ההנחה שפרטנר תמשיך להיות אותה פרת מזומנים שמייצרת רווח של יותר ממיליארד שקל מדי שנה.

3750 הוא מספר עובדי שירות הלקוחות בפרטנר נכון לסוף 2009, מתוך 5,670 עובדים בחברה (שני שליש). שלא יהיו לכם אשליות: הם אלו שמרוויחים את השכר הכי נמוך בחברות הסלולר והם אלו שעלולים לחטוף הכי קשה. אם בן-דב ירגיש שהסכנה התחרותית מסכנת את יכולת שירות החוב שלו, שקצב הרווחיות של פרטנר נמצא בירידה, הוא לא יהסס (בדומה לסלקום ופלאפון) לשלוח אנשים הביתה. פיטורים, התייעלות, תקראו לזה איך שאתם רוצים. יש עוד לא מעט אנשים שרגישים מאוד לרגישות הגבוהה של בן-דב.

eli@globes.co.il

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.