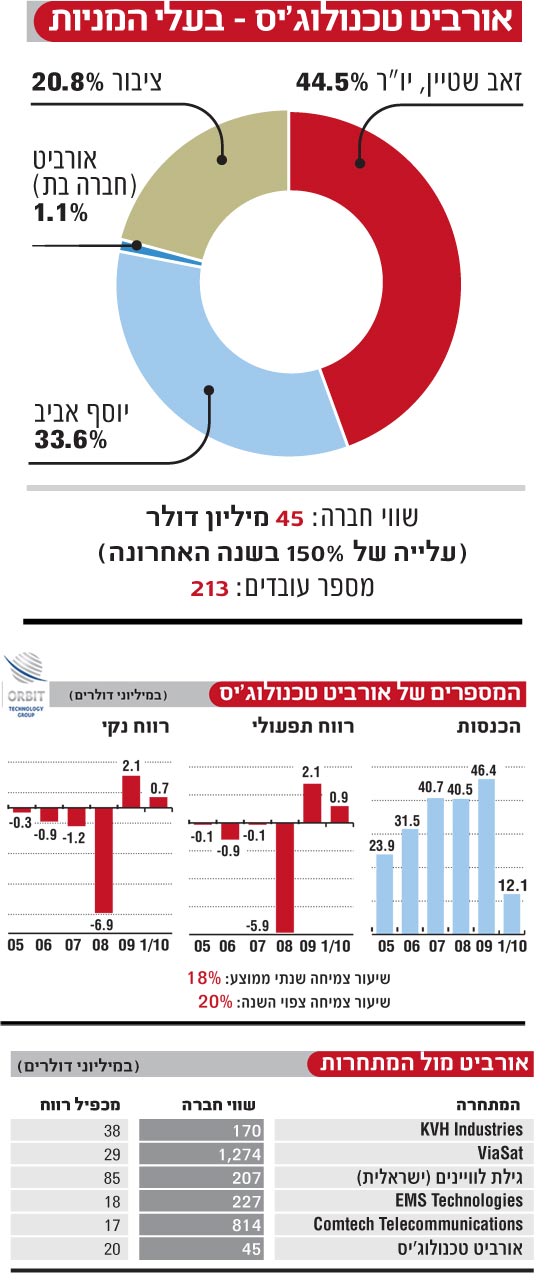

לא תמיד מינוי של מנכ"ל חדש - במיוחד בחברה שזקוקה לניעור רציני - משיג את מטרתו, אך המקרה של חברת אורביט , אחת מהחברות הקטנות הנסחרות בשוק ההון המקומי, מוכיח שלעתים זה מצליח. אורביט, שנסחרת לפי שווי של 45 מיליון דולר, השתנתה בשנתיים האחרונות מן הקצה אל הקצה, ואם אורנה דץ עדיין הייתה מגישה את התוכנית "המהפך" אולי הייתם רואים אותה מופיעה מאחורי החברה, מסירה את הווילון מעל הראי ומכריזה "מהפך" כשחיוך מיליון דולר מרוח על פניה.

יש לא מעט קריטריונים לבחינת שינוי שעובר על חברה, אך כשמדובר בחברה ציבורית יש אחד שמאגד בתוכו את השאר, והוא מחיר המניה. מניית אורביט נסקה בשנה האחרונה בשיעור של 152% (לעומת 44% במקרה של מדד היתר), ומהרגע שאבי כהן, המנכ"ל הנוכחי, נכנס לתפקידו, היא השלימה עלייה של 170%. "החברה עברה 'מתיחת פנים'", בוחר כהן בביטוי מעולם הקוסמטיקה כדי לתאר תהליך מעמיק של Turn Around שעברה החברה.

ואכן, התהליך שעברה החברה, המייצרת ציוד של מערכות תקשורת לוויינית עבור אפליקציות צבאיות ואזרחיות, שיפר באופן משמעותי את נתוניה. לאחר ארבע שנים רצופות של הפסדים עברה אשתקד החברה לרווח נקי של 2.1 מיליון דולר. את הרבעון הראשון של השנה סיימה החברה עם הכנסות של 12.1 מיליון דולר (גידול שנתי של 13%) ורווח נקי של 720 אלף דולר לעומת 439 אלף דולר ברבעון המקביל אשתקד. בשורה העליונה, כפי שאפשר לראות בגרף המצורף, הכנסות של 23.9 מיליון דולר בשנת 2005 הכפילו עצמן להכנסות של 46.4 מיליון דולר אשתקד.

אני ורפי מאור

הקריירה של כהן (56) עוברת בלא מעט תחנות מעניינות. טרם ימיו באורביט כיהן כסמנכ"ל תפעול (COO) ומשנה למנכ"ל אי.סי.איי, רפי מאור, במשך שנתיים. "התפקיד שלי היה לאפשר לרפי להתפנות מענייני היומיום כדי שיוכל למצוא לחברה קונה", הוא מספר. אי.סי.איי, נזכיר, נמכרה לקבוצת משקיעים בראשות שאול שני לקראת סוף 2007, וכהן עזב את החברה שנה לאחר מכירתה. "לא היה מקום לשני אנשים דומיננטיים באי.סי.איי", הוא טוען בבואו להסביר את נסיבות עזיבתו. "כשאי.סי.איי חזרה להיות פרטית, רפי חזר לטפל בענייני היומיום, ואני הרגשתי שאין לי יותר מה לתרום לחברה".

שאפת להחליף את מאור כמנכ"ל?

"זו הייתה המטרה של הדירקטוריון כשגייס אותי לתפקיד המשנה למנכ"ל. רפי היה אמור לפרוש תוך שנתיים-שלוש, אך בקרוב הוא כבר יסגור חמש שנים בתפקיד. זה בסדר, זו זכותו המלאה, אך לי זה הספיק".

הכהונה הקצרה של כהן באי.סי.איי הייתה יוצאת דופן בקורות חייו. טרם הצטרפותו לאי.סי.איי כיהן כסגן נשיא במשך 12 שנה בקבוצת KLA Tencor, חברה אמריקנית שנחשבת למובילה עולמית בתחום של ציוד מדידה ובקרה עבור תהליך הייצור בענף המוליכים למחצה. כיום מכהן כהן גם כדירקטור בחברת נובה הישראלית.

דרך אגב, כהן יכול להיות מרוצה מבחירתו באורביט. עם כניסתו לתפקיד קיבל 360 אלף אופציות לפי מחיר מימוש של 7.42 שקל. הגאות במחיר המניה - שהביאה למחיר נוכחי של 20.01 שקל - יצרה לו הטבה בשווי של 4.5 מיליון שקל.

ובחזרה לאורביט. לחברה יש כיום שלושה קווי מוצרים, והראשון שבהם הוא מערכות תקשורת לוויינית לפלטפורמות ניידות דוגמת אוניה השטה בלב ים. אוניה - או כלי שיט אחר - שזקוקה לתקשורת רחבת פס, אינה יכולה להשיגה שלא דרך לוויין. אורביט מספקת מערכות אלו לסוגים שונים של אוניות - החל מאוניות מטען, יאכטות, אוניות שמשמשות קידוחי נפט וגז, ציים של חילות ים ואף אוניות המשמשות לשיט תענוגות.

קו המוצרים השני של החברה הוא מערכות עקיבה בין פלטפורמות ניידות ונייחות עבור לוויינים מנמיכי טוס, מזל"טים וטילים. מערכות אלו עוקבות אחר הביצועים של כלי התעופה ומשדרות את המידע שהוא אוסף (כמו מזל"ט) לפלטפורמה הנייחת.

קו המוצרים השלישי של החברה הוא מערכות לניהול תקשורת ושמע במטוסי משימה - מטוסים שתפקידם הוא לאתר (דרך רדארים שמותקנים בהם) טרוריסטים, מבריחי סמים ושאר מפירי חוק. שלושת קווי המוצרים הללו פועלים בים, באוויר וביבשה, ומיועדים הן ללקוחות צבאיים והן ללקוחות אזרחיים.

כשהוא חוזר לתאר את המהפך שעבר על החברה, אומר כהן כי כשנכנס לתפקיד הבין שאורביט צריכה לעבור שינוי מהותי. "חברי הדירקטוריון ובעלי המניות מעולם לא עצרו לחשוב מה הם רוצים להיות כשיהיו גדולים", הוא מסביר.

כדי לסייע לחברה "להיות גדולה", כדבריו, החל כהן לטפל במספר אבני נגף שזיהה עם כניסתו לתפקיד. הראשונה שבהן הייתה עלות המכר של החברה. ברבעון השלישי של 2008, כדוגמה, היווה הרווח הגולמי 21% מההכנסות, ואילו ברבעון השלישי של 2009 הוא עמד על 31%. ברבעון השלישי של 2008 מדובר היה על EBITDA שלילי שהיווה 7.7% מההכנסות, ואילו ברבעון השלישי של 2009 מדובר היה על EBITDA חיובי שהיווה 9.2% מההכנסות.

"הגענו למסקנה כי המפעל של החברה עובד בתפוקת יתר, ולכן פיטרנו 17 עובדים (7% מהסך), הורדנו את מספר ימי העבודה ברבעון בחמישה (חיסכון של 26 אלף שעות עבודה ברבעון), וצמצמנו בשיעור של 45% את מספר השעות הנוספות (חיסכון של 13 אלף שעות עבודה ברבעון)", מסביר כהן כיצד השתפרו שולי הרווח הגולמי. ברבעון הראשון של השנה, לשם ההשוואה, עמדו שולי הרווח הגולמי על 36% - שיפור ניכר לעומת 27% ברבעון המקביל אשתקד.

מלבד מהלכים אלו פתחה החברה חוזים והתקשרויות עם ספקים ושאר נותני שירות, במטרה לחסוך בשלושת הרבעונים הראשונים של 2009 חצי מיליון דולר. בפועל הצליחה החברה לחסוך הרבה יותר - 919 אלף דולר בקירוב.

עם המבט לעתיד

ולאחר שעשה סדר בתוך החברה, כהן מביט אל העתיד, ומציין כי לחברה יש שני מנועי צמיחה עיקריים - מערכות עקיבה ומערכות תקשורת לפלטפורמות ניידות. במקרה של מערכות עקיבה, מעריך כהן כי מדובר בתחום שיצמח בשיעור שנתי של 20% עד 25% עבור השנה הנוכחית ושנת 2011. "בתחום הזה חשוב לנו לעלות שלב בשרשרת הערך, וזה אומר לספק פיתרון שלם ולא חלקי". במקרה של מערכות תקשורת עבור פלטפורמות ניידות, מעריך כהן כי מדובר בתחום שיצמח בשיעור שנתי של 30% ומעלה, וכי החברה תגדיל את חדירתה בתחום במדינות כמו ארה"ב והודו.

בנקודה זו מדגיש כהן כי לפי מחקר של פרוסט אנד סאליבן, עד 2013 צפוי מספר ההתקנות של מערכות לפלטפורמות ניידות בים, וכן סך המחזור שיגלגל התחום, לגדול בשיעור שנתי של 37%, והדבר נובע מכך ששיעור החדירה הוא די נמוך - 8% בלבד. במילים אחרות, אם יש כיום בין 120 עד 140 אלף אוניות גדולות, רק על עשרת אלפים מהן יש מערכת תקשורת רחבת פס, ולכן הפוטנציאל בתחום הוא די משמעותי.

לאורביט יש כיום נתח של 17% בתחום - השני בגודלו אחרי חברה אמריקנית בשם Seatel בעלת נתח של 72%. "אין שום סיבה שלא נגדיל את חלקנו על חשבון Seatel", אומר כהן. "Seatel היא כיום חטיבה בתוך קונגלומרט, והדגש של האחרון על תחום פעילותה נחלש, ואנו עומדים לנצל זאת". נתונים אלו, לדברי כהן, יסייעו לחברה לרשום השנה שיעור צמיחה של 20% בקירוב.

בדרך לנאסד"ק

המומנטום החיובי בפעילות החברה ומחיר המניה גורמים לכהן לתכנן - איך לא - הנפקה ראשונית של החברה בנאסד"ק. "אנחנו שוקלים לבצע מהלך כזה", אומר כהן, ומוסיף, בדומה למנכ"לים אחרים שמאמינים בחברה אותה הם מובילים - "אנחנו מתומחרים בחסר".

אך שווי חברה של 45 מיליון דולר הוא מזערי עבור נאסד"ק.

"אם נגיע לרמת הכנסות שנתית של 60 מיליון דולר ושווי חברה של 100 מיליון דולר - אני מאמין שנוכל להנפיק בנאסד"ק".

אז יש לך ביטחון מלא בחברה.

"לא, אך אני מאוד מאמין שזה אפשרי".

אפשרי או לא, כהן כבר השלים מהלך ראשון לקראת הנפקה עתידית בשוק ההון האמריקני והתאים את שם החברה לשפה האנגלית. אורביט, שעד לא מזמן נקראה "אורביט - אלחוט טכנולוגיות" נקראת מזה חודשיים "אורביט טכנולוגי'ס". "אף אחד לא יכול לבטא בחו"ל את המילה 'אלחוט'", מודה כהן.

"התפקיד העיקרי של הדירקטוריון הוא לפטר את המנכ"ל"

כשאנו שואלים את כהן על מערכת יחסיו עם בעלי השליטה באורביט (ראו גרף), הוא עונה כאילו אורביט היא חברה אמריקנית שבעלי המניות בה הם גופים מוסדיים אשר לאף אחד מהם אין גרעין שליטה בחברה. "זאב שטיין, היו"ר ובעל המניות הגדול בחברה, לא היה מעורב בתהליך שעברה החברה מאז כניסתי לתפקיד".

הוא הביע דעתו על מהלכים שביצעת ו/או רצית לבצע?

"לא. יש בינינו הסכמה על כך, אחרת לא הייתי כאן".

לדברי כהן, יש חלוקה ברורה בין תפקיד המנכ"ל - שאחראי על הניהול השוטף של החברה - לבין תפקיד הדירקטור ו/או בעל מניות. "התפקיד העיקרי של הדירקטוריון הוא לפטר את המנכ"ל כשצריך, ולמנות מישהו אחר במקומו", נותן כהן הגדרה משלו לאחריות הדירקטוריון.

וזה מה שקרה עם קודמיך בתפקיד שלמה יריב ואהוד נצר? האחרון כיהן פחות משנה טרם המינוי שלך.

"יכול להיות. החוכמה הגדולה של הדירקטוריון היא לא להתערב בפעילות היומיומית של החברה".

ייתכן שיש היגיון בדבריך, אך חשוב שהדירקטוריון לא ישמש חותמת גומי להחלטות ההנהלה.

"בוודאי. אני נפגש עם זאב פעם בשבוע, ואנו מדברים בעיקר על דברים ברמת בעלי המניות".

בנקודה זו מסביר כהן כי הוא מנסה להטמיע בחברה נהלי ארגון אמריקניים, לפיהם אין הרבה זיקה בין בעלי המניות לבין חברי הדירקטוריון, וזאת למרות ששוק ההון הישראלי ריכוזי ויש הרבה בעלי שליטה שמכהנים כיו"רים. "יש ביני לבין זאב הסכם ג'נטלמני. הוא בן אדם מאוד פתוח", הוא מסכם.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.