לפני שנה בדיוק ביצע אילן בן-דב את מה שעשויה להפוך ל"עסקת חייו", עת רכש באמצעות חברת סקיילקס את מניות השליטה בחברת הסלולר פרטנר מידי האצ'יסון הסינית, תמורת סכום של 5.29 מיליארד שקל. בן-דב הגשים בכך חלום ישן, להפוך לאחד מהאנשים המשפיעים בשוק התקשורת המקומי ובמשק הישראלי בכלל.

עם חתימת העסקה, מיהר בן-דב להצהיר כי המחיר אותו שילם תמורת השליטה בפרטנר אינו גבוה. לדעה זו התנגדו מקורבי שאול אלוביץ', מי שהפסיד לבן-דב במרוץ על פרטנר ולימים הפך לבעל השליטה בבזק.

הללו טענו כי ייתכן שהמחיר ששולם אינו כדאי כלכלית.

שנה מאז נחתמה אחת העסקאות הגדולות שנעשו במשק בשנים האחרונות, בעקבותיה הוביל בן-דב מספר מהלכים פיננסיים רדיקליים של גיוס חוב וחלוקת דיבידנדים, החלטנו לבדוק מי מבין הצדדים צדק, מה התשואה שהשיגו בעלי המניות של סקיילקס על ההשקעה, מהו מצבם של מי שמימנו חלק לא קטן ברכישה - מחזיקי האג"ח של החברה - והאם יש להם סיבה לחשוש?

תשואה של 175% בעסקה ממונפת

ראשית, נתייחס לבעלי המניות של הרוכשת. סקיילקס, הנשלטת על ידי בן-דב (באמצעות חברת סאני), רכשה כ-51.3% ממניות פרטנר תמורת כ-5.29 מיליארד שקל, כאמור. בהמשך עשתה מספר עסקאות מול גופים מוסדיים למכירת חלק מהחזקותיה, וכיום היא מחזיקה ב-44.7% ממניות פרטנר, בשווי שוק של כ-4.65 מיליארד שקל.

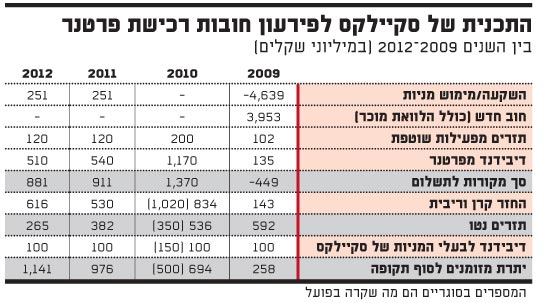

היקף החובות של סקיילקס בגין הרכישה, אותם נפרט בהמשך, עומד על כ-3 מיליארד שקל, כך שבנטרולם עומד שווי המניות על כ-1.65 מיליארד שקל. ההון העצמי אותו הביאה החברה מהבית לצורך העסקה נאמד בכ-600 מיליון שקל בלבד. המשמעות היא שבתוך שנה הניבה ההשקעה בפרטנר למשקיעי סקיילקס ובן-דב בראשם תשואה פנומנלית של כ-175% על ההון שהושקע בעסקה. התשואה עבור בעלי המניות יכולה הייתה להיות גבוהה יותר, אילולא ירד מחיר מנייתה של פרטנר ב-16% מהשיא שלה במארס השנה.

נדגיש, כי רובן הגדול של מניות פרטנר שבידי סקיילקס משועבדות למחזיקי האג"ח, ורק שליש מתוכן הן מניות חופשיות. פרט זה חשוב להבנת מצבם של מחזיקי האג"ח.

בכל מקרה, ניתן לומר היום שבעלי המניות של סקיילקס יכולים להיות שבעי רצון מהשקעתם: מניית החברה הוסיפה לערכה למעלה מ-70% בשנה החולפת, ובנוסף לכך הם קיבלו דיבידנדים בסך 250 מיליון שקל.

להצלחה הנוכחית של עסקת פרטנר יש שותפים נוספים, כמו בנק ההשקעות לאומי פרטנרס, בניהולו של אבי זלדמן, שרכש במסגרת העסקה 4.99% מחברת הסלולר. הרווח ללאומי פרטנרס מהעסקה עומד כיום על כ-131 מיליון שקל (תשואה של כ-25% על השקעתו), והוא מורכב מעמלה כבנקאי העסקה, דיבידנדים מפרטנר וכן רווח שהושג ממימוש אופציה לרכישת אג"ח סקיילקס ומכירתן.

כעת, ננסה להעריך את מצבם של בעלי האג"ח של סקיילקס. אחד התנאים בהסכם סקיילקס-האצ'יסון העניק לרוכשת הלוואת מוכר מצידה של האצ'יסון בהיקף של כ-300 מיליון דולר (כ-1.15 מיליארד שקל), בתנאים נוחים למדי. יתרת הרכישה בוצעה באמצעות מימון בנקאי (כמיליארד שקל) והנפקת אג"ח בארבע סדרות (כ-2 מיליארד שקל).

החזר החובות של סקיילקס תוכנן להתבצע בשלושה שלבים: החזר החוב הבנקאי; מיד לאחר מכן החזר החוב לבעלי האג"ח על פי תנאי האיגרות; ולבסוף החזר הלוואת המוכר להאצ'יסון כעבור 4.5 שנים. למרות שסקיילקס תכננה להחזיר את החוב הבנקאי בתוך שלוש שנים, הרי שבפועל הוא הוחזר כבר בשנה הראשונה. זאת, בעקבות חלוקת הדיבידנד המיוחד מפרטנר (מתוכו נכנסו 626 מיליון שקל לקופת החברה), ומכירת החזקותיה ברשת דינמיקה לידי סלקום. אם כך, השלב הראשון בתוכנית החזר החוב הושלם.

החזר החוב לבנקים יצר השפעה כפולה על מחזיקי האג"ח. מחד, חיסלה סקיילקס חוב בנקאי בסך מיליארד שקל שרבץ על מאזנה, ומנגד חל קיטון ביתרת המזומנים שלה בהיקף של כ-132 מיליון שקל, מרכיב בעל השפעה שלילית על בעלי האג"ח (ראו טבלה).

סיכון מכיוון הרגולציה

בנוסף לכך, החליטה סקיילקס לחלק השנה דיבידנד בסך 150 מיליון שקל, לעומת דיבידנד חזוי של 100 מיליון שקל אותו צפתה בדו"ח תחזית המקורות והשימושים שפרסמה לקראת הנפקת האג"ח. המשמעות היא ירידה מצטברת של כ-200 מיליון שקל ביתרת המזומנים החזויה של החברה בסוף השנה, ובכל אחת מהשנים הבאות.

האם יש בכך סימן לדאגה עבור מחזיקי האג"ח? לכאורה כן, אך בפועל הסבירות לאי החזר החובות של החברה נמוכה במיוחד, אלא בתרחיש שאליו נגיע בהמשך. לטובת מחזיקי האג"ח שועבדו מניות פרטנר בשווי האג"ח המונפקות, והללו יישארו משועבדות לטובתם לאורך כל חיי האגרות, גם כשיתרתן תלך ותקטן.

אז היכן מסתתר הסיכון למחזיקי האג"ח בסקיילקס? זה חבוי ברגולציה המתהדקת על שוק התקשורת. אם וכאשר יועברו חוקים שיפגעו מהותית ברווחיות של פרטנר, ועקב כך בדיבידנדים שהיא מחלקת, עשויה סקיילקס להיתקל בבעיית מקורות להחזר החוב. במקרה כזה, היא יכולה כאמור למכור חלק ממניות פרטנר שבידיה על מנת לחסלו.

מי שהתייחסה לסוגיית הפגיעה בפרטנר והשלכותיה על סקיילקס, היא סוכנות הדירוג S&P מעלות שהעניקה לאחרונה דירוג A מינוס לאג"ח החברה. במעלות העריכו כי לסקיילקס נזילות מספקת לשרת את חובה לפחות ב-18 החודשים הקרובים, גם במקרה של ירידה לא מבוטלת בתקבולי הדיבידנד מפרטנר.

בשורה התחתונה, נראה כי עסקת פרטנר עשתה טוב לבעלי המניות של סקיילקס (ובן דב בראשם), וגם מחזיקי האג"ח יכולים בינתיים להיות רגועים. בשנתיים הקרובות צפויה פרטנר להמשיך ולייצר מזומנים עבור סקיילקס, ולסייע לה לשרת את החוב. עם זאת, כל פגיעה מהותית עקב תחרות גוברת ורגולציה מתהדקת עשויה להגביר את הלחץ על סקיילקס, ולהביא לקיטון בכמות המניות של פרטנר שבידיה.

דבר האנליסט: התרחיש שבן דב לא צפה

"הנהלת החברה יודעת מה הצרכן רוצה, ולי כבעלים אסור להפריע לה". את הדברים הללו אמר אילן בן-דב זמן קצר לאחר החתימה על רכישת השליטה שלו בפרטנר. למרות זאת, שנה עמוסה במיוחד עברה על פרטנר, וחלק גדול ממנה ניתן לייחס לפעולות בהן נקט בן-דב עצמו, מאחורי הקלעים ולפניהם.

אחד השינויים הבולטים בהיבט הפיננסי, אותו מציין דוד לוינסון, אנליסט התקשורת של בנק הפועלים, הוא השינוי במדיניות הדיבידנד של פרטנר. "זו אמנם אינה מדיניות מוצהרת, אך פרטנר עברה לחלק לבעלי המניות 100% מהרווחים שלה, בהשוואה ל-80% מהרווחים שנהגה לחלק לפני העברת השליטה בחברה", הוא אומר ל"גלובס".

ואי אפשר להזכיר דיבידנדים בפרטנר מבלי להתייחס לדיבידנד המיוחד שחילקה החברה השנה, בסך 1.4 מיליארד שקל. דיבידנד זה נועד, בין היתר, לשרת את חובה של סקיילקס לבנקים (חוב שאכן חוסל בסופו של דבר). חלוקת הדיבידנד המיוחד בוצעה בדרך של הפחתת הון, ולפיכך הביאה להגדלת המינוף של החברה. לוינסון מציין כי רמת המינוף של פרטנר, שהוגדרה על ידי אנליסטים כ"תת מינוף", הועלתה לרמה דומה לזו של מתחרתה הגדולה, סלקום, וכי אין בכך שינוי מהותי המאיים על יציבות החברה.

והיו עוד שינויים בפרטנר במהלך השנה החולפת, בהם הודעה על פרישתו הצפויה של המנכ"ל דוד אבנר ושינוי ארגוני שכלל פיטורי כ-150 מעובדי החברה. לוינסון טוען, כי הוא עדיין לא רואה את ההשפעה בדמות ירידה ברמת ההוצאות התפעוליות של החברה.

התפתחויות מדאיגות בקצב מאיים

עם זאת, נדמה כי אירועי השנה האחרונה מתגמדים לנוכח השינויים הצפויים לחברת התקשורת בעתיד. "העיניים נשואות לעבר הרגולציה", אומר לוינסון. "זה היה תמיד איום שתלוי מעל הענף, אבל הנחישות של שר התקשורת לא הייתה צפויה. לא ציפינו שהאווירה הרגולטורית תהיה כל כך עכורה".

כולם מדברים היום על גודל ההורדה בדמי הקישוריות, אבל לדברי לוינסון התחרות מצד המפעילים הווירטואליים (MVNO) ב-2011, וכניסת מתחרה רביעי לסלולר, לא היו בתרחיש של בן-דב. "תנועת המלקחיים של כניסת המפעילים הווירטואליים ופתיחת המכרז למפעיל סלולרי נוסף, הגיעה במהירות שלא ציפו לה. דיברו על זה גם בעבר, אבל כעת זה בקצב מאוד מאיים", הוא אומר, ומעריך שכבר ב-2011 יאבדו חברות הסלולר מנתח השוק שלהן.

לוינסון מעריך, כי "שנת 2010 תהיה שנת השיא של חברות הסלולר. מהנקודה הזו אפשר לרדת בשיעור של 20% ברווח בשלוש-ארבע השנים הקרובות, אך צריך לזכור כי עדיין מדובר ברווחיות יפה של מעל מיליארד שקל".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.