חתימת יו"ר הפדרל ריזרב מתנוססת בגאון מעל ירידות השערים החדות בשבוע החולף בוול-סטריט. הודעת הריבית שפרסם קטעה רצף עליות שערים של 10% במדדים המובילים, כשהחדירה לזירה רוח פסימית באשר לעתיד הכלכלה האמריקאית. ובכל זאת הודעת הריבית לא חידשה דבר, היא פשוט סיפרה את סיפורם של נתוני המאקרו המאכזבים.

אם כך נשאלת השאלה: מה מידת הרלוונטיות של נתוני המאקרו ומה יכולתם לחזות את העתיד. מהנתונים הבאים עולה תמונה מפתיעה באשר לאפקטיביות החיזוי על בסיס המאקרו.

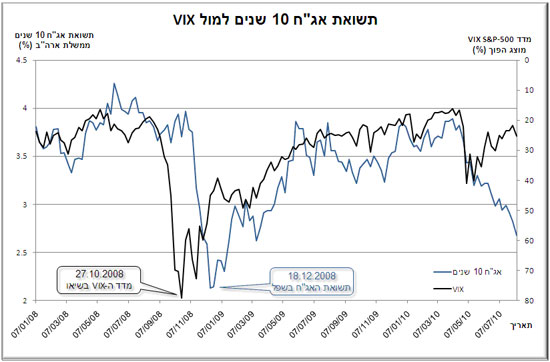

תשואת האג"ח הממשלתית ל-10 שנים משקפת מהימנה את ציפיות הריבית והאינפלציה, הנגזרות מתחזיות הצמיחה לטווח הארוך. בנסיבות המשבר בשווקים בשנתיים האחרונות, ירידה חדה בתשואה מגיעה כאשר נתוני המאקרו מעידים על הרעה ועליה בתשואה באה ברקע לנתונים התומכים בהתאוששות.

מדד התנודתיות VIX (Volatility Index) המכונה גם "מדד הפחד", מסייע במעקב אחר סטיית התקן הגלומה באופציות על מדד ה-S&P 500 ומלמד על מידת מוכנותם של המשקיעים לרכוש ביטוח בהתאם לעוצמת החשש מקריסה.

לכאורה, אין קשר בין מדד הפחד לתשואת האג"ח הממשלתיות, אך הגרף המצורף מעיד אחרת. מסתבר שקיים מתאם הופכי הדוק בין שני הפרמטרים, אלא שהדבר נעשה באיחור של חודשיים כאשר מדובר באירועים קיצוניים.

אלדר גנזל

ההסבר לתגובה המאוחרת בהתרחשות דרמטית הוא פשוט. מידע שהתווסף בספטמבר 2008 (קריסת ליהמן ברדרס) מביא למכירת מניות גורפת, שבעקבותיה פרמיית הביטוח מרקיעה שחקים לשיא היסטורי שמגלם סטיית תקן של 80%. בכל אותם ימים לא מתקבלים נתוני מאקרו בעייתיים ועל כן לא חל שינוי בתשואת האג"ח.

בשיא הפחד הכלכלה עוצרת מלכת: מקפיאים גיוס עובדים, לא מתבצעות עסקאות נדל"ן והצרכנים סוגרים את הארנק. אט אט מתחילים לזרום נתוני מאקרו המעידים על הקיפאון בכלכלה ורק אז, בפיגור של חודשיים, מתחילה הקריסה בתשואת האג"ח ל-10 שנים עד לשפל היסטורי של 2% בלבד.

בסוף לא נפלו השמיים

ברקע למשברון החובות באירופה, זינקה רמת הפחד במהלך חודש מאי האחרון לערכים שאפיינו את הימים שלאחר נפילת מגדלי התאומים, והינה שוב מקפיאים עסקאות ועוצרים גיוס עובדים, עד שיתפזר הערפל.

נתוני המאקרו המאכזבים של החודש החולף לא צריכים להפתיע, שהרי הם משקפים את האווירה ששררה כאן חודשיים לפני כן.

אלא שמאז השתנה הלך הרוח. ראלי המניות של חודש יולי והירידה במפלס החרדה יביאו איתם נתונים מעודדים כבר בשבועות הקרובים, כאלה שיציגו שיפור ביחס למצג השלילי שהתקבל עד כה. תשואת האג"ח ל-10 שנים לא תאחר לטפס לערכים שפויים ברגע שיתקבלו הנתונים המרגיעים, במתאם הופכי הדוק לירידה במדד הפחד.

לא בכדי בחר ברננקי להגביל את תחזיתו השלילית ל"טווח הזמן הקצר" בלבד. אם התכוונתם להפטר מתיק המניות מחשש למיתון חוזר, כדאי שתדעו שנתוני המאקרו מספרים את שארע, ואינם חוזים את שעתיד להתרחש.

- אלדר גנזל הוא מנכ"ל אסטרטג בית השקעות

- eldar@astrateginvest.co.il

- האמור אינו מהווה המלצה לרכישה, החזקה או מכירה של נכסים פיננסיים כלשהם והעושה זאת פועל על דעתו בלבד

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.