אומדני הלשכה המרכזית לסטטיסטיקה למחצית הראשונה של 2010, מצביעים 4.1%גידול שנתי בתוצר של המשק הישראלי. תוואי צמיחה הואץ ברבעונים האחרונים, והוא מסמן חזרה לקצב צמיחה "סביר" לעת הזו - כ-2.3% צמיחה לנפש.

נראה שישראל צלחה את המשבר הכלכלי, הגדול ביותר מאז מלחמת העולם השנייה, בצורה טובה יחסית. הרבה שבחים מקבלת ישראל על המדיניות הכלכלית היציבה שלה, ובצדק. עם-זאת, כאשר נקודת המבט על ביצועי המשק מתרחבת אל מעבר לתקופת המשבר, ההתלהבות מצטננת.

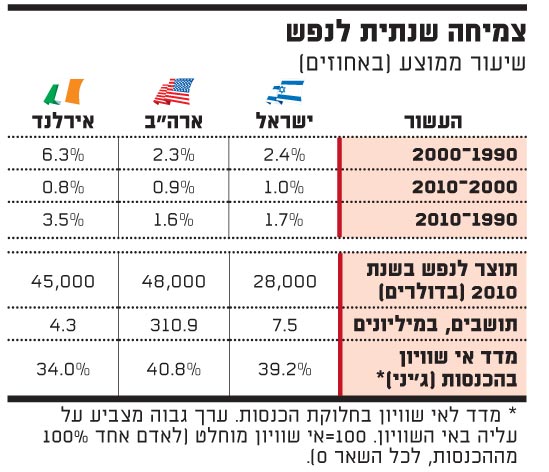

כדאי לשים את כלכלת ישראל בפרופורציה הראויה. התוצר לנפש בישראל הוא רק במקום ה-22 מתוך 33 המדינות המפותחות, אלו המשתייכות ל-OECD. למרות זאת, קצב הצמיחה לנפש בארה"ב ובישראל זהה כמעט במהלך ה-20 השנים האחרונות. כלומר, בטווח של 20 שנה, ישראל לא צמחה בקצב גבוה מאשר ארה"ב (תוצאה זו נכונה גם ביחס לעשור האחרון), ולא צמצמה את הפער ברמת החיים (תוצר לנפש).

והפער הוא עצום. התוצר האמריקני לנפש גדול היום בכ-70% מהתוצר הישראלי לנפש. פער אדיר זה לא הצטמצם, כאמור, ב-20 השנים האחרונות.

באופן אירוני, מעבר לקצב הצמיחה לישראל ולארה"ב יש עוד סממן דומה: התפלגות ההכנסות. התפלגות ההכנסות בישראל היא לא שוויונית, בדומה לארה"ב. אולם, בזה מסתיים הדמיון.

ההכנסה הממוצעת ברוטו של משפחה בארה"ב עומדת על כ-68 אלף דולר לשנה, בעוד שבישראל היא עומדת על כ-42 אלף דולר בשנה. בית ממוצע בארה"ב עולה כ-220 אלף דולר, לעומת עלות של כ-250 אלף דולר עבור דירה ממוצעת בישראל (כ-3.5 חדרים). מכאן, שבישראל נדרשת הכנסה ממוצעת ברוטו של משפחה במשך 6.0 שנים לרכישת דירה, לעומת הכנסה של כ-3.2 שנים לרכישת בית בארה"ב.

פער זה קיים גם בתחום הרכב. מכונית חדשה קטנה עולה בארץ כ-30 אלף דולר (9 חודשי הכנסה), לעומת 20 דולר (3.5 חודשי הכנסה) בארה"ב. דוגמאות אלו נועדו רק כדי להמחיש עד כמה ארוכה עוד הדרך. עד כמה עלינו להתאמץ, כדי לסגור את הפער. ב-20 השנים האחרונות לא הצלחנו לעשות זאת.

לדעתי, אותה אני מביע בכל פורום אפשרי כבר יותר מעשור, מצב זה אינו מחויב המציאות. אין כל סיבה כלכלית, או חברתית (השכלה, הון אנושי וכו') שמונעת מאיתנו סגירה של הפער.

כדי לסגור את הפער, אנו צריכים לצמוח בשיעור של כ-7% לשנה (5.3% לנפש) לתקופה של 25 שנה. ואז, בשנת 2035, נגיע לרמת התוצר לנפש האמריקנית, (שצפויה לגדול במהלך התקופה בשיעור של 2% לנפש בשנה).

השאיפה לסגור את הפער, עשויה להיראות כפנטזיה של בעל דמיון פרוע. אולם, ניתן לעשות זאת, וברוח הסיסמה של נשיא ארה"ב, ברק אובמה, "Yes we can".

זה אפשרי ובהישג יד. עובדה: אירלנד, מדינה עם 4.2 מיליון איש, שהתמחתה בעבר בגידול כבשים, הייתה בשנת 1990 ברמת התוצר לנפש של ישראל (כ-13 אלף דולר), ונמצאת כיום ברמת תוצר לנפש שגבוהה בכ-60% מאשר בישראל.

אירלנד הקטנה והלא מתוחכמת הצליחה תוך 17 שנה (2007-1990), להגיע לתוצר לנפש שגבוה מזה של ארה"ב. אמנם, התוצר שלה התמוטט במשבר האחרון, אולם התוצר לנפש שם צפוי לעמוד השנה על כ-45 אלף דולר, לעומת 48 אלף דולר בארה"ב. בישראל, כאמור, צפוי התוצר לנפש לעמוד השנה על כ-28 אלף דולר. כלומר, פער אדיר לעומת שוויון בשנת 1990! אם רועי כבשים עשו את זה, למה לא יוכלו לכך מלכי ההיי-טק?

סימנים מדאיגים

בשנתיים שבין הרבעון השני של 2008 לרבעון השני של 2010, יצוא סחורות ושירותים מישראל לא רק שלא עלה במונחים ריאליים, אלא אף ירד בכ-3%. משק שצומח במהלך תקופה זו בכ-3.4%, עם יצוא שיורד, אינו משקף נוסחה "אידיאלית" לצמיחה בת קיימא.

נכון שגם הייבוא ירד, ואפילו יותר, ב-5%, אולם הירידה בייבוא נובעת בעיקרה מירידה במלאים וירידה במלאים הינה תופעה זמנית. צמיחת המשק בתקופה הנדונה הייתה בעיקר בענפי המסחר והשירותים.

ללא תעשייה צומחת, אין לצמיחה סיכוי להחזיק מעמד לאורך זמן. התוצר התעשייתי עלה במצטבר בשנתיים אלה בכ-4%, בדומה לתוצר ענפי המסחר והשירותים.

אפילו יוון לפנינו

סימנים מדאיגים אף יותר עולים מכיוון ההשקעות בענפי המשק (דוגמת מכונות וציוד, ולא השקעות פיננסיות של משקי הבית, שמהוות חיסכון). ההשקעות בנכסים קבועים ירדו בשנתיים האחרונות בכ-10%, כאשר ההשקעות במכונות וציוד ירדו ב-17%.

במילים אחרות, כושר היצור והתחרות העתידי של כלכלת ישראל, נפגע באופן משמעותי. חמור מכך, כבר בשנת 2008 הוא היה במצב קשה, אולם תוצאות הירידה הדרסטית בהשקעות, מתבררות רק לאחר מספר שנים.

שיעור ההשקעות מהתוצר, ללא בנייה למגורים, ירד בחצי הראשון של 2010 לרמה נמוכה ביותר של 11.5% בלבד. זאת, כאשר בשנת 2008 עמד שיעור זה על 13.5%, ובשנות ה-90, בהן נבנה כושר היצור עליו נסמך המשק עכשיו, שיעור ההשקעות מהתוצר היה מעל 16%.

זוהי ירידה חדה של כ-30% בשיעור ההשקעות מהתוצר. לשם ההשוואה, בסין שיעור ההשקעות מהתוצר עומד על כ-30%, בקוריאה על יותר מ-23% ואפילו ביוון הוא עומד על יותר מ-20%.

ירידה בהשקעות, פירושה אובדן הדרגתי בכושר התחרות של התוצר ביחס לעולם. יצוא אלקטרוניקה (בניכוי אינטל), "הקטר של הצמיחה", קפוא כבר 4 שנים.

גם יצוא שירותי תוכנה נתקע כבר מעל 3 שנים. בינתיים, יצוא התרופות, ובעיקר יצוא תרופת הקופקסון, מחזיקים את כל הצמיחה של הייצוא הישראלי. אולם, ברור לכולם, שאי אפשר לבנות את כלכלת המדינה על חברת טבע, מופלאה ככל שתהיה.

ישנם המעודדים מכך ששיעור האבטלה יורד, אולם במקביל לירידה בשיעור האבטלה, יורד שיעור ההשתתפות בכוח העבודה. אם לא הייתה נרשמת ירידה בשיעור ההשתתפות, שיעור האבטלה היה עומד על 6.8%. עם זאת, זהו החלק הקל של הסיפור. החלק הקשה יותר הוא ששיעור ההשתתפות בכוח העבודה בישראל הינו הנמוך ביותר מבין המדינות המפותחות - רק 58% מבין בני ה-15 ומעלה.

בנוסף, השכר הריאלי היום נמוך בכ-3.5% מהשכר שהיה בשנת 2000. כלומר, לאחר 10 שנים, לא רק שהשכר לא עולה (והפריון כן), אלא הוא נסוג. גרוע אף מכך הוא, מה שהשכר הממוצע אינו מראה: פערי ההכנסות במשק גדלים והולכים. מדד אי השוויון בארץ הינו כמעט הגבוה ביותר מבין המדינות המפותחות. מדד ג'יני עומד על 38.4%, בדומה לארה"ב ולעומת פחות מ-30% ברוב מדינות אירופה. בנוסף, כ-20% מהמשפחות בישראל חיות מתחת לקו העוני.

הפער רק יגדל

וההישגים של תלמידי ישראל במבחני "פיזה" הם כמעט בתחתית של המדינות המפותחות (ה-OECD). הסיכוי שהדור הצעיר יוכל לצמצם פערים, כאשר נוצרים פערי השכלה גדולים, נמוך מאוד.

מצב זה, יחד עם העובדה ששיעור ההשתתפות בכוח העבודה כה נמוך, מקטינים עוד יותר את הסיכוי לצמצם את אי השוויון והעוני. עם מצרפים לכך את שיעור ההשקעות הנמוך, הכיוון הוא פתיחת פערים מול העולם, ולא סגירתם, כפי שיכול להידמות, בטעות, מהנתונים על תקופת המשבר.

המצב, בו לא מורגשת עדיין הבעיה, אינו מפתיע. נזכור, כי גם בשנת 2008 בארה"ב, כמעט שלא היה מי שהרגיש במשבר המתקרב. אפילו יו"ר הבנק המרכזי לא חשש בסוף 2007 שבעיית המשכנתאות תהפוך למשבר ריאלי כלל עולמי וכל-כך חמור.

הנפילה בוא תבוא

האם ייתכן שהמצב הנוכחי הוא סביר ואין מקום לדאגה? הרי יש עודף במאזן התשלומים, התעסוקה עולה, האבטלה יורדת ובעיקר רמת החיים עולה. בהתחשב בכל אלו, הייתכן שהפסימיות הזו מוגזמת?

ובכן, אין זו פסימיות, אלא התרעה, וכיוון שניתן לעבור באופן מיידי למדיניות השקעות אגרסיבית, הרי שניתן למנוע משבר. הבעיה היא, שהתוואי המסתמן בפועל הפוך מהתוואי הרצוי.

לכן, גם אם הנתונים ברבעים הבאים ימשיכו להיות עדיין מעודדים, הנפילה בוא תבוא. ייתכן שבמכה וייתכן שבשחיקה איטית של קצב הצמיחה. כיוון שאנו מאבדים את כושר התחרות, וכיוון שלמערב יש עודף כושר יצור, רק במקום שבו יהיה לנו יתרון ברור, נצליח לייצא.

הכותב הוא יו"ר מדלים כלכליים ומודלים שוקי הון

22