שנה לאחר גיוס החוב הגדול שביצעה לצורך רכישת השליטה בפרטנר , בוחנת סקיילקס שבשליטת אילן בן-דב אפשרות לבצע ארגון מחדש של חובותיה. במסגרת תיקון לתשקיף המדף שפרסמה, חושפת סקיילקס כוונה לבצע הצעת רכש חליפין חלקית לבעלי איגרות החוב מסדרה ג' של החברה.

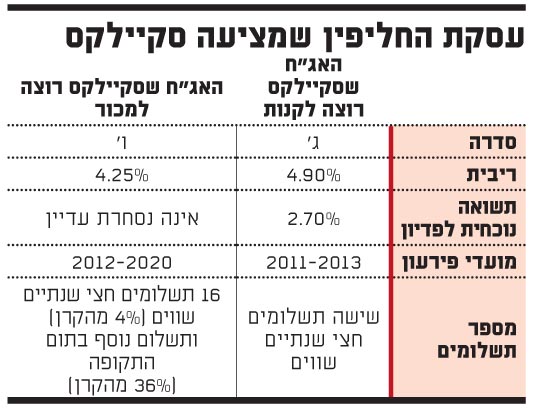

במסגרת הצעת הרכש תמיר החברה איגרות חוב מסדרה ג' לאיגרות חוב חדשות מסדרה ו', שהחזר החוב עבורן נפרס על פני פרק זמן ארוך משמעותית מזה של סדרה ג'.

הריבית באג"ח החדשות אמנם נמוכה יותר מבסדרה הישנה (4.2% לעומת 4.9%), אך סקיילקס תפצה על הארכת המח"מ את בעלי האג"ח שייענו להצעה, באמצעות שימוש יחס המרה מועדף: כל מחזיק אג"ח מסדרה ג' יקבל 1.08 אג"ח מסדרה ו'.

כמו כן מחזקת החברה את הבטוחות ומעניקה כיסוי של 120% על היקף החוב שבמחזור וכן מנגנון הצמדה החל מ-2014.

משקל גבוה מהצפוי

הצעת רכש החליפין, אם תצא אל הפועל, מתייחסת למינימום של 36 מיליון שקל אג"ח מסדרה ג', ועל-פי הערכות היקפה יעמוד לבסוף על כחצי מיליארד שקל.

אחת הסיבות שעומדות, ככל הנראה, מאחורי כוונתה של סקיילקס, היא החלטת משרד התקשורת לחתוך בחדות את דמי הקישוריות בענף הסלולר החל מינואר הקרוב, עובדה שצפויה להשפיע לרעה על רווחיות פרטנר, ובהתאם לכך על תקבולי הדיבידנדים של סקיילקס ממנה, שמיועדים לשרת את החוב.

בסקיילקס מעריכים ככל הנראה, כי ההשפעה של המהלך הרגולטורי תהיה בעלת משקל גבוה משציפו לו בתחילה, ולפיכך נערכים לכך מבעוד מועד (תשלום הקרן הראשון על אג"ח ג' מיועד רק ליוני 2011). עם זאת, בדיווח לבורסה ביום שלישי ציינה סקיילקס, כי לא יהיה בהחלטת משרד התקשורת להשפיע מהותית לרעה על יכולתה של החברה לעמוד במצבת התחייבויותיה.

אם ייפגע זרם התקבולים מפרטנר עומדת לסקיילקס אפשרות לשלם את החוב באמצעות מימוש מניות פרטנר שאינן משועבדות, או לחלופין באמצעות מחזור חובות.

סדרה ג' היא אחת משלוש סדרות שהנפיקה סקיילקס בספטמבר אשתקד. נוסף לכך הנפיקה החברה סדרת אג"ח להמרה וסדרה נוספת, ד', זמן לא רב לאחר מכן.

איגרות החוב מסדרה ג' אינן ניתנות להמרה והן צמודות למדד. היקף הסדרה, כ-709 מיליון שקל, הוא הגבוה ביותר מבין סדרות האג"ח של סקיילקס. איגרות החוב נושאות ריבית בשיעור של 4.9%, ומיועדות לפירעון בשישה תשלומים חצי שנתיים שווים בסוף החודשים יוני ודצמבר של כל אחת מהשנים 2011-2013. כיום נסחרות איגרות החוב במחיר של 108.08 אג', לפי שיעור תשואה לפדיון של 1.51%.

אג"ח מסדרה ו' של החברה, שאותן תנפיק בתמורה לאג"ח שתקבל במסגרת הצעת הרכש, יהיו צמודות למדד, ויעמדו לפירעון ב-17 תשלומים לא שווים: 16 תשלומים חצי-שנתיים שווים בשיעור של 4% מקרן האג"ח, שישולמו בתחילת החודשים ינואר ויולי של כל אחת מהשנים 2012-2019, ותשלום קרן אחרון, בשיעור של 36% מהקרן, שישולם בינואר 2020. הריבית השנתית על איגרות החוב צפויה לעמוד על 4.25%.

סקיילקס ביצעה כאמור בספטמבר אשתקד הנפקות אג"ח בהיקף של כ-2 מיליארד שקל, במטרה לממן חלק מעלות רכישת השליטה בפרטנר, שאותה ביצעה בעלות של 5.9 מיליארד שקל. התמורה מאיגרות החוב הצטרפה להלוואת מוכר שהעניקה לה האצ'יסון, בעלת השליטה הקודמת בפרטנר, בעלות של כ-1.15 מיליארד שקל, וכן למימון בנקאי בהיקף של כמיליארד שקל.

"לא המצאנו את מחזור החובות"

על פי התכנון המקורי הייתה אמורה סקיילקס לפרוע את כלל חובה לבעלי האג"ח שהנפיקה אשתקד עוד לפני החזר הלוואת המוכר להאצ'יסון, אך הצעת רכש החליפין, אם תצא אל הפועל ותיענה בחיוב על ידי בעלי האג"ח, תשנה את התוכניות, כך שבעלי החוב ימשיכו ללוות את החברה עד שנת 2020 בשלב זה.

יהל שחר, מנכ"ל סקיילקס, אמר היום ל"גלובס", כי "היקף החוב המוצע להחלפה קטן יחסית לעומת החוב הכולל. לא המצאנו את מחזור החובות, ואנחנו לא הראשונים לעשות זאת. זו פרקטיקה מקובלת".

עוד הוסיף שחר, כי "עד היום החזרנו מעל למיליארד שקל, כולל כל החוב לבנקים וכולל ריביות והוצאות מימון אחרות, ועמדנו בתוכנית המקורית. אנחנו מציעים לבעלי האג"ח עסקה כלכלית מסוימת, ולכל אחד מהם הזכות לקבל את ההחלטה אם להיענות לה או לא".

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.