בנק לאומי ובנק הפועלים, נמצאים במבוי סתום. הם פשוט גדולים מדי על המשק. שני הבנקים הגדולים יכנסו בשנים הקרובות לצומת הכרעה אסטרטגית, שיחייב אותם לתת מענה לאתגרים קיימים וחדשים, ולרגולציה פולשנית. זאת, במקביל להתמודדות עם גודלם שמקשה עליהם לצמוח בשוק המקומי.

שלמה נחמה, יו"ר הפועלים לשעבר, זיהה את הבעיה כבר בשנת 2003. "בנק הפועלים מהווה שליש מהמערכת ובעתיד יתקשה לצמוח ולהגדיל את רווחיו", הוא הסביר אז. הפתרון שהוא מצא היה יציאה לחו"ל, שענתה על הצורך בפיזור סיכונים לאור החשיפה לתנודות השוק המקומי, לצד יכולת צמיחה מוגבלת בישראל הנובעת מהגודל. הפועלים הציב יעד: להרחיב את פעילותו הבינלאומית ל-30% מההכנסות, ויצא לדרך.

זה עבד יפה כמה שנים, אבל לאחר פרוץ המשבר הפיננסי האסטרטגיה קרסה והבנק ספג הפסדי ענק. כעת מוביל היו"ר הנוכחי, יאיר סרוסי, אסטרטגיה חדשה: Back to Basics - חזרה למקורות העוצמה הבנקאיים ההיסטוריים, כלומר קמעונאות בישראל. במילים אחרות, אחרי שהפועלים איבד נתח שוק במשקי הבית, במשכנתאות ובפעילות שוק ההון, הוא חוזר הביתה ומנסה להשיב את מה שאבד.

לנו אין ספק שזה יעבוד. לבנק יש מנכ"ל נחוש, עוצמה תפעולית, התמדה, יכולת ספיגה ואורך רוח, כך שאין סיבה שתוך שנתיים-שלוש הפועלים לא יחזור למעמדו הקמעונאי.

ומה אז? בשנת 2013 הפועלים ימצא את עצמו בדיוק באותו מקום שבו היה בשנת 2003. האבחנה הייתה נכונה אז והיא נכונה היום. גם כשהוא נטול בנקי לוויין וללא קופות גמל וקרנות נאמנות, בנק הפועלים עדיין גדול מדי על המשק. הרגולטור לא ייתן לו להתרחב, וכל מה שהפועלים יוכל לצפות לו הוא לצמיחה בגובה התל"ג העסקי פלוס מינוס.

גם מעבר לים לא מצפים ניסים ונפלאות. להפועלים, ולמעשה לכל בנק ישראלי אחר, אין יתרון יחסי בפעילותו בחו"ל מול הבנקים המקומיים. לא בשווקים המתעוררים ובטח לא במערב אירופה ובארצות הברית. פועלים ולאומי אינם טובים יותר מבנקים אוסטריים או צרפתיים במזרח אירופה, ולא מקרדיט סוויס בבנקאות פרטית בשווייץ. היתרון היחיד באמת הוא בבנקאות פרטית לקהילות יהודיות וטיפול בחברות ישראליות הפועלות בחו"ל. וכאן יכולת הצמיחה מוגבלת מטבעה.

כך שהמשימה של סרוסי, והמנכ"ל, ציון קינן, קשה. הם צריכים לחשוב היום מה יעשו עוד שלוש שנים, אחרי שהאסטרטגיה הנוכחית - שהיא לכשעצמה יותר מהלך טקטי מאשר אסטרטגי - תשיג את יעדיה. במקינזי כבר מכינים את צוות הייעוץ.

להניף כל דגל זו לא אסטרטגיה

מעבר לכביש המצב לא יותר טוב. בלאומי התמודדו עם בעיית הגודל דרך ההחזקות הריאליות - גישה אותה הוביל היו"ר הקודם, איתן רף - וזה עבד. לרף היה מגע זהב, וכל מה שנגע בו השביח: החברה לישראל, אפריקה ישראל, פז, מגדל. כל אלו התבררו כהשקעה מצוינת שתוצאותיה נראו בדו"חות הבנק.

ואז קרה ללאומי ההיפך ממה שקרה להפועלים. האסטרטגיה הצליחה יותר מדי, ההחזקות גדלו והפכו לקונגלומרטים, והרגולטור התערב. הבנק נאלץ למכור, ברווח עצום אמנם, את אפריקה ישראל, חלק מהחזקותיו במגדל ואת פז. לבסוף הוא נותר עם החברה לישראל, סופר פארם, אלקטרה, ואולי גם חלק מתנובה.

מה מעבר לכך? לא ברור. לפני שנבחר לתפקידו פרס היו"ר החדש, דוד ברודט, את חזונו בנאום לפני הדירקטוריון. לדעתו, לאומי צריך "למקד מאמצים בבנקאות קמעונאית, בבנקאות מסחרית, לפתח פעילות בינלאומית ולהמשיך בהחזקות ריאליות". בקיצור, להניף כל דגל אפשרי, וזו לא ממש אסטרטגיה.

לכאורה, אין לחץ. תמיד אפשר להמשיך עם הקיים ולהמשיך ללכת על More of the same, אבל אז לאומי יתנוון לצמיחה מזערית שתיגזר ישירות מצמיחת המשק.

לא רק זאת. אם להפועלים יש בעלים שיכול להגיד את דברו, לאומי לכוד בתוך לימבו בין בעלים, שמקשה על יכולת קבלת ההחלטות. הנה דוגמה להחלטה שלא תתקבל בו: בתוך ההחזקה בחברה לישראל מתחבא רווח הון של מעל מיליארד שקל, הנובע מהפרש בין השווי המאזני של ההחזקות לשווי המניות בשוק. זה סכום לא קטן, אבל דירקטוריון לאומי הנוכחי יתקשה לקבל החלטה למכור, בעוד שבעלים חדשים, יש לשער, ישמחו להציף ערך מיד עם כניסתם.

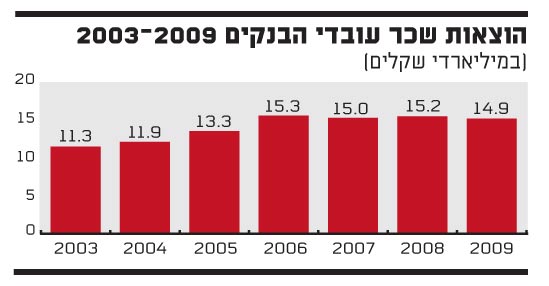

לטפל בצד ההוצאות

בהיבט התשואה, ובעולם של ניהול סיכונים הדוק יותר, המשמעות של קיפאון אסטרטגי היא תשואה של 11%-12% בשנה. קצת יותר בשנים טובות, קצת פחות בשנים גרועות. אבל סטגנציה מחלישה את לאומי והפועלים, כאשר הבנקים הבינוניים מחד והשוק החוץ בנקאי מאידך נוגסים בהם.

אז מה אפשר לעשות? גישה אחת היא שיפורים טקטיים. כדי להיות יותר אפקטיביים, מטפלים בחולשות ומנסים לנצל טוב יותר את החוזקות. למשל, כניסה למגזרים (הפועלים בבנקאות מסחרית), העמקת הפעילות בשוק ההון, מתן שירותים נלווים ללקוחות עסקיים, הרחבת הסינדיקציות (גם כאן להפועלים פעילות נאה) ומכירה צולבת. גם בתיק האשראי יש מקום להתייעל. ירידה של 0.1% בהפרשה לחובות מסופקים תיתן עוד אחוז בתשואה.

אבל אם ההכנסות לא גדלות אפשר לנסות "לטפל בצד ההוצאות", כפי שקרא לכך בנימוס המפקח על הבנקים, רוני חזקיהו. הכוונה, כולם יודעים, היא לכוח האדם. כמו פיל שניצב באמצע החדר ואיש לא מדבר עליו, כך רובצת בעיית עלויות כוח האדם על כתפיהם של הבנקים. יש יותר מדי עובדים במערכת הבנקאית, ועלות השכר של מרביתם - הנגזרת מהסכמי שכר ישנים - גבוהה מדי.

"יש עודף של 15% בכמות העובדים. המערכת חייבת להתייעל אבל אני לא רואה איך אנחנו עושים את זה", אומר בנקאי בכיר שמסיבות מובנות מעדיף להישאר אנונימי, "אי אפשר להמשיך ולשלם לעובדים תוספת שכר של 5% מדי שנה ללא קשר לביצועים".

הבכיר צודק, אבל האם להנהלות לאומי והפועלים יש את הרצון, היכולת והאומץ להתמודד עם הבעיה? בכלל לא בטוח. מבוי סתום, כבר אמרנו.

22

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.