ביום ראשון פרסמה כור, בעלת השליטה במכתשים אגן , הודעה לבורסה המפרטת את התקדמות המגעים למכירת יצרנית חומרי ההדברה, לכמצ'יינה הסינית. מה שתפס את העין בהודעה הייתה בעיקר דרישתם של הסינים להנחה של 12% במחיר, אבל מאחורי ההודעה, מסתתר מו"מ מורכב ומשחק פוקר שמנהל בעל השליטה בכור, נוחי דנקנר, עם הסינים, המצטיירים כפרטנר לא קל.

תוך כדי המגעים בין הצדדים החליטו נציגי הרוכשת שהם רוצים להקטין סיכון וחשיפה למכתשים אגן, בשל אי ודאות לגבי תוצאותיה בעתיד.

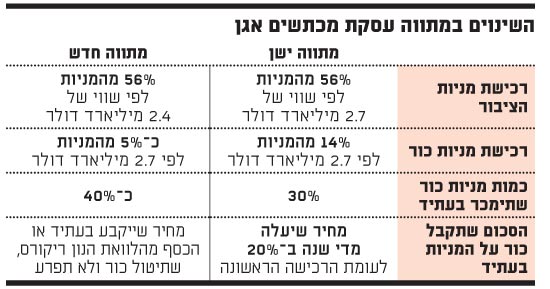

הסינים דורשים הנחה של כ-12% בשווי החברה, שאמור לרדת ל-2.4 מיליארד דולר (עדיין גבוה משמעותית ממחיר השוק).

אבל זה לא הכל: על פי מתווה העסקה המקורי, אמורה הייתה כמצ'יינה לרכוש את הבעלות המלאה במכתשים אגן בשלבים, כשבשלב ראשון תרכוש החברה הסינית 70% ממניות החברה (56% שבידי הציבור ו-14% מידי כור).

כעת דרשו הסינים לבטל אופציית מכר שהייתה אמורה להינתן לכור, ואשר תיאלץ את כמצ'יינה לקנות בעתיד את יתרת מניותיה במכתשים (30%) במחיר גבוה ממחיר העסקה המקורית.

דנקנר ידע שאם יסרב לדרישות הרוכשת הוא מסתכן בפיצוץ המו"מ, כאשר לא ברור אילו אלטרנטיבות נוספות יישארו לו. לכן גיבש פתרון יצירתי: במקום אופציית מכר, הוא יקבל הלוואת "נון ריקורס" על יתרת המניות שיישארו בידי כור, בערבות הרוכשת. ההלוואה צפויה להגיע מאחד הבנקים הסינים.

ההלוואה הזו היא למעשה תחליף למזומן שאמורה כור לקבל בעתיד תמורת המניות. אם בעוד מספר שנים יעלה משמעותית שווי מכתשים אגן, תפרע כור את ההלוואה, תשחרר את המניות משעבוד ותמכור אותן לכמצ'יינה. אם מכתשים אגן תמשיך לקרטע, או שדנקנר לא יגיע להסכמות עם הסינים על המחיר, הוא פשוט לא יפרע את ההלוואה, יישאר עם הכסף, והבנק ייקח את המניות.

יותר מניות במחיר גבוה

אגב במקרה שכזה כמצ'יינה אמורה לקבל זכות סירוב לפרוע במקום דנקנר את ההלוואה, ולקבל לידיה את המניות. השאלה המרכזית שנותרה פתוחה בינתיים היא היקף ההלוואה שתקבל כור. הלוואה זו מגלמת למעשה את שוויין העתידי של מניות מכתשים אגן בהן תמשיך להחזיק.

מכיוון שסכום ההלוואה צפוי לשקף מחיר גבוה יותר למניית מכתשים אגן מאשר המחיר בשלב הראשון של העסקה, ביקש דנקנר למכור בשלב זה פחות מניות ממה שאמורה הייתה כור למכור במתווה המקורי של העסקה (14% ממניות מכתשים אגן). במתווה החדש צפוי היקף המכירה הראשוני של כור לעמוד על כ-5% בלבד.

בשורה התחתונה:

אם תושלם העסקה הסינים יקבלו הנחה על המניות שירכשו כעת, ואילו כור תמכור את מרבית מניותיה במחיר גבוה יותר, בין אם תמכור אותן בעתיד לכמצ'יינה, ובין אם תחליט שלא לפרוע את ההלוואה ולוותר על המניות לטובת הבנק הסיני.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.