הרבה סימפטיה הדדית נראתה על הבמה במסיבת העיתונאים שכינסה היום (ג') מלאנוקס לכבוד עסקת הרכישה של וולטייר עליה הכריזה אמש. איל וולדמן, מנכ"ל ומייסד מלאנוקס, ישב ליד רוני קנת, מנכ"ל וולטייר, והשניים נראו כמו שני ידידים ותיקים, שהגורל הפגיש ביניהם בנקודת זמן היסטורית.

עם זאת, מאחורי הקלעים הסיפור הוא מורכב יותר, גם מבחינת היחסים בין צמד המנכ"לים הדומיננטיים, וגם מבחינת החברות שהם מובילים. אם כי בשורה התחתונה התוצאה דווקא דומה: שתי החברות היו צריכות להתמזג.

עבור וולדמן, שכבר כמה שנים מדבר על בניית חברה גדולה, ברור כי הצעד מתבקש. "הייתה ציפייה הרבה זמן שזה יקרה", הוא אמר במסיבת העיתונאים. "אני חושב שמלאנוקס החדשה יכולה להיות שחקנית משמעותית בשוק הקישוריות החדש למרכזי הנתונים, ויכולה להיות חברה של מיליארדי דולרים. לא חסר לנו כלום כדי לגדול לסדר גודל כזה".

מלאנוקס הודיעה אתמול כי תשלם כ-218 מיליון דולר על רכישת וולטייר - שאף היא חברה ישראלית - או 176 מיליון דולר בניכוי המזומן בקופת הנרכשת. הרכישה היא קודם כל איחוד בין שתי החברות המובילות בתחום האינפיניבנד - פרוטוקול התקשורת המהירה שמאפשר חיבור מהיר בין מחשבים ושרתים ארגוניים עד למהירות של 80Gb לשניה. תחום זה רלוונטי בעיקר בעולם המחשוב החדש שמספק תוכנה ושירותים מחוות שרתים מרוחקות. להערכת החברות, לאחר המיזוג יעמוד נתח השוק המשותף על 85% משוק זה.

הפתרונות שפיתחו שתי החברות השלימו במשך השנים אחד את השני, ומיזוג ביניהן עמד בעבר על הפרק אך לא יצא לפועל. אז מה קרה הפעם? "אתה מגיע לנקודה שיותר מדי אנשים אומרים לך שזה מה שצריך להיות", השיב על כך קנת, שיעבור לתפקיד דירקטור בחברה המורחבת. "אני חושב שזה גם מה שקרה לשנינו, יותר מדי אנשים אמרו לנו שזה צריך לקרות".

העסקה אמורה לספק למלאנוקס המורחבת מוצרים מקצה לקצה בתחום התקשורת הארגונית המהירה, החל משבבים, דרך כרטיסים, מתגים שונים, ותוכנה, בה מספקת וולטייר פתרונות מוצלחים יחסית לקישור מהיר במרכזי הנתונים הארגוניים.

השינוי יכלול גם פיטורים

מלאנוקס ו-וולטייר מכירות היטב זו את זו עוד מתחילת העשור. מלאנוקס קמה ב-1999 עם התמקדות בפיתוח וייצור שבבים וכרטיסים לתקשורת בתחום האינפיניבנד, ואילו וולטייר, שהחלה לפעול בתחום האבטחה, עברה ב-2000 שינוי אסטרטגי והתמקדה בציוד תקשורת לשוק האינפיניבנד.

הקשר בין החברות לא הגיע רק בגלל השוק המשותף. מלאנוקס הייתה ספקית השבבים היחידה של וולטייר, שבנתה סביב פתרונותיה את מתגי התקשורת שלה, כך שלמעשה וולטייר הייתה תלויה לאורך השנים במלאנוקס.

לפני כשנתיים נכנסה מלאנוקס לשוק של וולטייר, כאשר החלה לספק מוצרי מיתוג, שהתחרו בנישות מסוימות מול וולטייר. אמנם הפתרונות של וולטייר נחשבים לאיכותיים יותר, אך היחסים בין החברות הפכו למתוחים בעקבות כך.

כיום מעסיקות שתי החברות כ-700 עובדים בסך הכול. לדברי וולדמן, השידוך ביניהן ישנה את המבנה הארגוני, ומן הסתם יכלול גם פיטורים. "אין כוונה לבצע פיטורים משמעותיים", אומר וולדמן, "אנחנו רוצים לשמר את רוב העובדים של החברות". עם זאת, השורה התחתונה מאוד ברורה: "אנחנו מתכוונים לבנות חברה יעילה, ויש צוות חשיבה למיזוג שימליץ מה לעשות מבחינה ארגונית".

במלאנוקס, מדגיש וולדמן, יעשו מה שנדרש בכדי שהעסקה תתרום לרווח בניכוי הוצאות חד פעמיות (Non-Gaap) של 2-5 סנט למניה ב-2011, זאת מעבר לצפי הממוצע של האנליסטים בוול סטריט לרווח נקי של 1.03 דולר למניה. המיזוג יפגע בטווח הקצר בהכנסות - מכיוון שוולטייר תפסיק להיות לקוחה (מה שיגרום לירידה של כ-10 מיליון דולר לשנה) - אולם הרווחיות של מוצרי וולטייר תשתפר באופן מהותי.

"אורקל לא תגדיל החזקות"

במלאנוקס בחרו לבצע את העסקה במזומן, וכך לנצל חלק גדול מקופת המזומנים של החברה שמסתכמת ב-240 מיליון דולר. לדעתו של וולדמן, בצירוף ל-45 מיליון הדולר שיש בקופתה של וולטייר, סכום זה יספיק למינוף הפעילות המשותפת. "אנחנו מאמינים שנהיה עם קרוב ל-80 מיליון דולר בסוף תהליך המיזוג, וזה מבחינתי גם מה שנרגיש נוח איתו. אני חושב גם שזה מה שהמשקיעים שלנו היו רוצים שנעשה עם הכסף", הוא אומר.

וולדמן כבר עמד להשתמש בעבר יותר מפעם אחת בכסף, כשעל הפרק עמדו אז חברות ישראליות אחרות. בתקופה האחרונה היוותה מלאנוקס מוקד עניין גם מהצד השני, כלומר כנרכשת פוטנציאלית. אורקל, כך דיווחה מלאנוקס לפני מספר שבועות, רכשה 10.2% מהחברה במסגרת המסחר בשוק ההון. וולדמן הדגיש פעם נוספת כי אין בכוונת אורקל להגדיל את החזקותיה במלאנוקס, ואף אמר כי שמע את הדברים אישית מלארי אליסון, מנכ"ל ומייסד אורקל.

קרנות ההון סיכון סוף סוף הצדיקו את ההשקעה

ביולי 2007 נכנסה וולטייר לנאסד"ק. החברה, שביקשה להנפיק לפי שווי של 265 מיליון דולר, הפחיתה את הערך המבוקש של מניותיה ל-205 מיליון דולר, ולבסוף יצאה לדרך לפי שווי של 184 מיליון דולר אחרי הכסף, נמוך משמעותית מכפי שביקשה במקור.

אבל כאן רק התחילה דרך החתחתים שעברו וולטייר והמשקיעים בה במורדות הנאסד"ק. כמעט בין לילה, בעקבות ההנפקה הקשה ועם רוח גבית של המשבר הכלכלי שכבר היה באופק, צנח שווי החברה לסביבות ה-100 מיליון דולר, ומשם המשיך לשווי של סביב ה-50 מיליון דולר בתחילת 2009, פחות מהסכום שהיה לחברה בקופה.

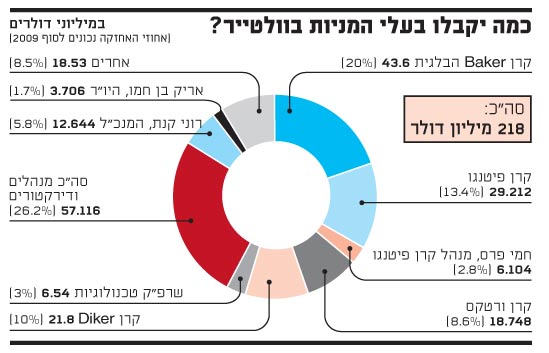

הקשיים הכלכליים, מסתבר, לא הרתיעו חלק גדול מהמשקיעים המקוריים בחברה. קרן פיטנגו, קרן ההון סיכון שהחזיקה את החברה לאורך עשר שנותיה, נשארה עם החזקות של 13.4%, מה שיזכה אותה כעת בהחזר של 30 מיליון דולר, שספק אם העזה לחלום שתקבל. מלבדה, ייהנו, סוף סוף, גם שאר הקרנות מהאפסייד המפתיע: קרן ורטקס, שעל פי נתוני הדו"ח השנתי האחרון של החברה מחזיקה ב-8.6%, תקבל כ-19 מיליון דולר, וקרן פלטינום, שבשליטת שרפ"ק טכנולוגיות, שמחזיקה בכ-3%, תקבל כ-6 מיליון דולר.

מחזיקה נוספת היא קרן ההון סיכון של תמיר פישמן, בעלת מניות ותיקה בחברה, שמחזיקה בסדר גודל של 3%, תקבל כ-6 מיליון דולר כתוצאה מהרכישה, אולם על פי הנתונים של קרן ההון סיכון הציבורית שלה, לא תהנה מרווח הון משמעותי על ההשקעה כולה. המשקיעים שהצטרפו בשנים האחרונות, מאז הפכה החברה לציבורית, כוללים בעיקר משקיעים פיננסיים, הקטנים ביניהם גם ישראלים. אולם, ככל הנראה, המשקיעים הפיננסיים הגדולים, מהסוג שאפשר למצוא במלאנוקס, העדיפו להישאר בחוץ.

11

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.