מה מדאיג את בנק ישראל? ההתבטאויות של בכירי הבנק בפומבי ובעיקר בשיחות סגורות, אינן מותירות מקום לספק כי בבנק ישראל מוטרדים מאוד מהנעשה בשוק המשכנתאות ומהשפעתו על יציבות הבנקים. בראיון לסיכום הקדנציה שלו אמר בשבוע שעבר המפקח היוצא על הבנקים, רוני חזקיהו, כי "נפעל בשוק הנדל"ן כדי להגן על הבנקים כי שמירה על יציבות הבנקים היא אינטרס של המשק והגנה על הבנקים היא הגנה על הציבור".

חזקיהו הוסיף כי "הסיכון במשכנתאות גדל, גם אם כל משכנתה בפני עצמה היא בסדר, הצטברות שלהן יכולה ליצור בעיה שיכולה לסכן את המערכת. בבוא היום כאשר ההיצע ייתן את תשובתו (לעליית מחירי הדירות - ע.פ), ואנו מתחילים לראות סימנים לכך, המערכת תסתובב לצד השני והמחזוריות תתחיל לפעול, הביקוש וההיצע יתהפכו. זה יגיע, זה תמיד מגיע".

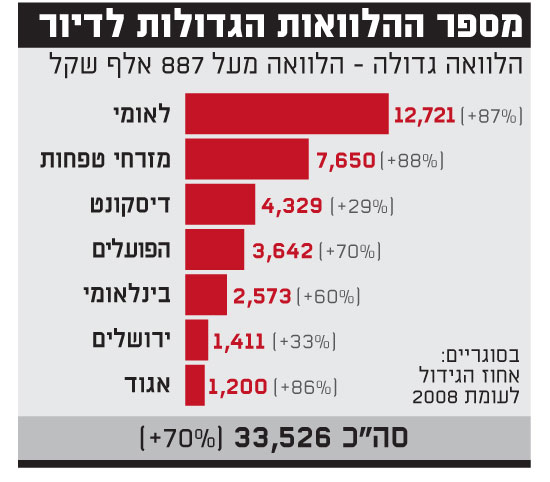

מבדיקת הדו"חות הכספיים לבנקים ברבעון השלישי עולה במפורש הסיכון ממנו מזהיר חזקיהו. היקף המשכנתאות הגדולות במאזני הבנקים קפץ מאז סוף 2008 ב-70% והגיע ל-33.6 מיליארד שקל. רק בשנה האחרונה קפץ היקף המשכנתאות הגדולות במאזן ב-41% ומשכנתאות אלו מהוות כעת יותר מ-20% מכלל ההלוואות החדשות לדיור בהשוואה ל-8% לפני שנתיים.

העלייה במשכנתאות הגדולות נובעת בין היתר מעלית מחירי הדירות. בבנק המרכזי מודאגים מתרחיש שבו תהיה ירידת מחירים בשוק הנדל"ן ומנגד עליית הריבית תעלה את ההחזר החודשי הממוצע בהלוואות צמודות פריים. במצב כזה נוטל ההלוואה עלול להתקשות לעמוד בהחזר החודשי של המשכנתה ואילו הביטחונות שבידי הבנק יאבדו מערכם.

משכנתאות גדולות מוגדרות על ידי בנק ישראל כמשכנתאות של יותר מ-887 אלף שקל, בעוד שמשכנתה ממוצעת עומדת על 571 אלף שקל. מדובר במשכנתאות לרכישת דירה ששוויה הממוצע הוא 1.5 מיליון שקל, הניתנות בעיקר באזורי הביקוש שבין גדרה לחדרה. בנקאי בכיר מעריך כי הנתונים האמיתיים של המשכנתאות הגדולות גבוהים הרבה יותר. "אין אחידות בספירה ובדיווח", הוא אומר. "חלק מהבנקים סופרים כל הלוואה בפני עצמה ואינם בודקים את החשיפה ללקוח בודד, כך שלקוח עם שתי הלוואות שנמוכות מההגדרה הרשמית לא יסווג כלקוח עם הלוואה גדולה ולא תיראה חשיפתו הכוללת".

ממנפים את הדירה להגדלת הצריכה

סוג נוסף של הלוואות שמטריד את הפיקוח על הבנקים הוא "הלוואות אחרות". מדובר בהלוואות שניתנות ללקוח לכל מטרה אך הביטחון להן הוא משכון דירת המגורים. במקרה זה הלקוח ממנף את הנכס הלא-נזיל שברשותו (דירה) כדי להגדיל את הכנסתו הפנויה ולצרוך יותר - בדיוק כפי שאירע בארצות הברית בשנים שלפני המשבר.

מנתוני הבנקים עולה כי היקף ההלוואות מסוג זה, שהיה יציב בשנים האחרונות, החל לטפס ועלה מסוף 2008 בכ-15% עד להיקף של 13.3 מיליארד שקל. גם במקרה זה סביר להניח שהנתונים נמוכים מהמציאות, כיוון שבבדיקה לפי בנקים נמצאים עיוותים בחלקם בשוק. חלקו של בנק לאומי למשכנתאות בסוג זה של הלוואות הוא 62% וחלקו בשוק המשכנתאות כולו הוא 26%, בעוד שחלקו של בנק מזרחי-טפחות הוא 4% בהשוואה לחלקו בשוק המשכנתאות העומד על 31%. מאחר שמדיניות הבנקים ביחס להלוואות כאלו כמעט זהה, לא מן הנמנע שהנתון האמיתי גבוה אפילו יותר.

בבנק ישראל מוטרדים גם מהירידה בהפרשות לחובות מסופקים של משכנתאות. במשכנתאות ההפרשה מתבצעת לא לפי שיקול הדעת של הבנק אלא לפי עומק הפיגור. לאחר שלושה חודשי פיגור על הבנקים להתחיל להפריש עבור לווה שהחל לפגר בתשלום המשכנתה. מתחילת 2010 לא הפרישו הבנקים (נטו) בכלל שכן ההפרשה השוטפת הייתה נמוכה מהקטנת ההפרשות שבוצעו בעבר. נוסף לכך, היקף ההפרשה השוטפת היה נמוך מההפרשה בתקופה המקבילה ב-2009.

ההפרשה המצרפית בשלושה הרבעונים הראשונים של שנת 2010 הייתה 402 מיליון שקל והרקוברי (הקטנת ההפרשות) היה 425 מיליון שקל. מכאן, שאם יהיה היפוך מגמה, הבנקים יעברו בבת אחת ממצב של אפס הפרשות למצב של הפרשות גדולות. גם לכך התייחס חזקיהו ואמר כי "אסור לנו להסתנוור מהנתונים, שבסך הכול אין פיגור בתשלומי משכנתאות. הסיכון הכולל גדל והבנקים צריכים להיות ערים לסיכונים".

העמקת הדיווח

לאור החששות בבנק ישראל ביקש הפיקוח על הבנקים כבר לפני כמה חודשים כי הבנקים יעבירו דיווחים מורחבים באשר לפעילותם בתחום המשכנתאות. "הדיווח המעודכן מתייחס הן להלוואות למטרת מגורים והן להלוואות בביטחון דירת מגורים". בנק ישראל דרש לקבל נתונים על ביצועי משכנתאות לפי שיעור המימון ושווי הנכס; ביצועים לפי שיעור המימון ושיעור ההחזר מההכנסה של הלווה לרבות שיעור ההחזר הממוצע; יתרת הלוואות לדיור לפי מגזרי הצמדה ולפי גודל האשראי של הלווה; הפיגור בהלוואות לדיור והפרשה בגינן לחובות מסופקים, בחלוקה לפי עומק הפיגור והפרשה ספציפית. בנוסף ביקשו בבנק נתונים על פיגורים לתקופה של חודש עד שלושה חודשים ומספר הלוואות.

פרשנות / עירן פאר: הבנקאים שאננים

את הבנקאים מצחיקה השאלה מה יקרה כאשר יירדו מחירי הדירות. התרחיש הזה נשמע להם מופרך. הם עסוקים בסיפוק צורכי הלקוחות כי "השוק רותח". וגם אם המחירים יירדו, אל דאגה. כל הבנקאים מסבירים כי הם נותנים משכנתאות בשמרנות, בזהירות, תוך הקפדה על חיתום ולפי כל הכללים. "בישראל זה אחרת", הם אומרים. "לסטנלי פישר יש אוריינטציה אמריקנית ולכן הוא מוטרד. אבל ישראל היא לא ארצות הברית, כאן עושים חיתום, נותנים הלוואות עם LTV (יחס ההלוואה לשווי הנכס) מוגבל ולא מתפרעים".

כשהמחירים עולים אף אחד לא חושב שהגלגל יכול להתהפך בן לילה. כשהמחירים עולים כולם נחפזים למכור עוד ועוד משכנתאות, להגדיל את נתח השוק ולהוריד את הריביות כי השוק תחרותי. בשנה האחרונה, ובלי למצמץ, ספגו הבנקים את כל המגבלות שהשית עליהם בנק ישראל ולא העבירו אותם ללקוחות. הכול כדי לשמור על נתח השוק. לרוע המזל, עליית מחירי הדירות אינה חוק טבע. המחירים יכולים גם לרדת, זה קרה כאן רק לפני כמה שנים. גם הריביות יכולות לעלות - והן יעלו בוודאות.

שגיאת השאננות

בבנק ישראל מביטים בחלחלה קלה על המונוליטיות המחשבתית של הבנקאים. הפעם האחרונה שבה שמענו את כל הבנקאים מדברים בקול אחד ובביטחון כזה הייתה לפני שלוש שנים. אז הם הסבירו כי המוצרים הפיננסיים הנפלאים שהם רכשו, כמו MBS, SIV, CDO, הם בעלי דירוג AAA ואין סיבה לדאוג. אז זה נגמר בהפסד מצרפי של 2.5 מיליארד דולר.

פישר מכיר היטב את צאן מרעיתו. "השגיאה הכי קשה שנוכל לעשות לאור המשבר היא שאננות. יש ביטויים שמפחידים אותי כמו: 'הפעם זה שונה', 'אי של יציבות'. כשאתה שומע ביטויים כאלו, אתה מתחיל לדאוג. זה מעיד על שאננות ואנחנו צריכים להימנע מכך", אמר בכנס איגוד הבנקים לפני חודש. זה האתגר הגדול של דודו זקן המפקח החדש: לנפץ את המונוליטיות המחשבתית של הבנקאים ולגרום להם להכיר בסיכון, להפסיק להתחרות בכל מחיר על נתח שוק במשכנתאות ולהיערך להיפוך מגמה.

דיור

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.