המהלך האחרון של בזק - לחלוקת דיבידנד עתק לבעלי מניותיה - עשוי להערכת אנליסטים רבים להפוך את המניה שלה לסוג של אג"ח עם תשואה בשמיים, והמתלהבים עוד יותר טוענים שמניית בזק עדיפה לאין שיעור על אג"ח החברה.

המחזיקים במניות בזק צפויים לקבל בשנים הקרובות, מעבר לדיבידנד שוטף בהיקף רווח החברה כולו, גם דיבידנד חצי שנתי של חצי מיליארד שקל (למשך שלוש שנים). במילים אחרות, מיליארד שקל יצטרפו לרווח השנתי, שכנראה ידלג בקלילות מעל השני מיליארד שקל, ויצטבר לכ-3.3 מיליארד שקל, שיניבו תשואת דיבידנד של 11.5%.

זה עדיין לא בכיס, אבל האנליסטים המכסים את בזק מתקשים לראות משהו שימנע את זה. בזק זו בזק - ענקית תקשורת מקומית ששולטת בשוק הנייח ויש לה זרועות חזקות בכל התחומים האחרים. נכון, יש סיכונים, יש תחרות, יש רגולציה. ועדיין, רמת הביטחון ביכולת החברה לייצר מזומנים ורווחים גדולים, היא גבוה מאוד.

כל אלו נותנים את התחושה שהדיבידנד כבר מובטח, שהתשואה מובטחת, וכן את התחושה שמדובר באג"ח. אבל, זו רק תחושה.

מחלקת המון, מאבדת בהון

חלוקת הדיבידנד שקיבלה את אישור בעלי המניות בתחילת השבוע (ואמורה לקבל גם את אישור בית המשפט), כנראה תייצר למשקיעים תשואת דיבידנד גבוהה, אבל זה לא מבטיח כלום לגבי תשואת המניה בשוק.

אחרי הכול, התשואה שמקבלים המשקיעים היא זו המגיעה מדוח תזרים המזומנים מפעילות שוטפת (בזק תחלק את רובם הגדול, ואפילו את כל, המזומנים שהיא מייצרת מפעילות), אבל זו לא התשואה המגיעה להם רק מהרווחים (שהם נמוכים מהתזרים מפעילות שוטפת).

לכן, בזק תסבול מכרסום מתמשך בהון העצמי. היא תלך ותאבד חלקים משמעותיים מההון שלה על פני תקופת החלוקה הזו, והדבר צפוי להתבטא גם באיבוד שווי שוק.

אפשר להתבונן על זה גם מכיוון אחר - במקביל לאיבוד הון עצמי בזק תהפוך לחברה יותר ממונפת, יותר מסוכנת, והסיכון הזה אמור להתבטא במחירה בשוק. כלומר, מצד אחד דיבידנד גבוה יספק תשואה גבוהה למשקיעים, מצד שני איבוד ההון אמור להשפיע כלפי מטה. עדיין, בזק צפויה לספק תשואה שנתית חיובית, אבל אי אפשר כמובן לחתום על שיעורה. באג"ח אפשר, וזה ההבדל הגדול.

אז נכון שאג"ח עכשיו זה לא ממש אפיק פופולרי, ובצדק - התשואות מאוד נמוכות, אבל לפחות הן בטוחות (בהינתן שהן נפרעות במועד הנקוב, ושהחברה כמובן ממשיכה להתקיים). בבזק, בפעילות החברה ובהתאמה גם במניה, אין דבר כזה "בטוח", אם כי העבר שלה בהחלט מרשים.

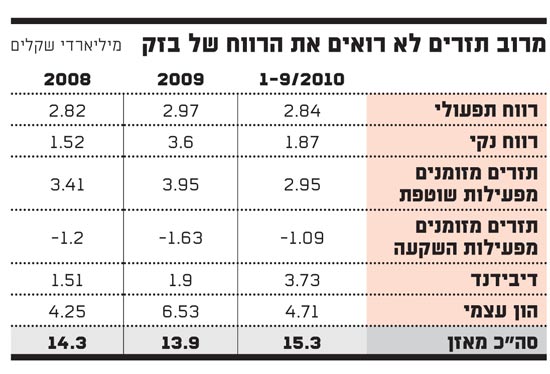

בזק מצליחה לאורך השנים לייצר מזומנים רבים מהפעילות השוטפת (ראו טבלה) אשר עולים למעשה, ובאופן משמעותי, על הרווח הנקי.

אם אתייחס לתשעת החודשים הראשונים של 2010, ואנסה להעריך באופן גס את הרווח הנקי (בנטרול אירועים חד-פעמיים) בשנה כולה, אגיע ל-2.2-2.3 מיליארד שקל, בשעה שהמזומנים מפעילות שוטפת עשויים להתקרב ל-4 מיליארד שקל.

בשנת 2009 היו אירועים חד פעמיים שהשפיעו על הרווח לטובה, ולכן נראה לכאורה (בטבלה) שהוא טוב מהתזרים, אך בפועל לאורך כל השנים האחרונות התזרים מפעילות שוטפת גבוה יותר מהרווח הנקי (ללא אירועים חד פעמיים).

22

"בור" הפחת וההפחתות

איך קורה שהתזרים טוב משמעותית מהרווח, וליתר דיוק איך זה שתזרים המזומנים מפעילות שוטפת גבוה יותר מהרווח? ובכן, יש סעיפים רבים שמבדילים בין רווח לתזרים.

הרווח מחושב על בסיס צבירה - באופן שוטף צוברים את העסקאות על פני התקופה, את ההכנסות ואת ההוצאות. מכאן, שהכנסה יכולה להירשם בדוחות הכספיים גם אם עוד לא שולמה.

כשבזק לצורך הדוגמה מפיקה חשבון לחודש דצמבר בסך של 500 שקל, היא רושמת אותו בהכנסות של אותה השנה למרות שעדיין לא גבתה אותו, והגבייה תהיה בינואר של השנה הבאה. בהוצאות זה פועל באופן דומה: בזק מחשבת את השכר לעובדים בחודש דצמבר ורושמת אותו בדוחות לאותה השנה, למרות שבפועל שכר דצמבר ישולם בינואר שנה הבאה.

התזרים, להבדיל מהרווח, מבוסס על בסיס מזומנים - סוכמים את התקבולים והתשלומים לתקופה מסוימת, ובשלב הבא מבחינים לאיזה מסוגי התזרים יש לייחס את התקבול/תשלום (פעילות שוטפת, פעילות השקעה או פעילות מימון).

במקרה של בזק, ההבדל בין הדוחות (תזרים מפעילות שוטפת מול דוח רווח והפסד) נעוץ במספר רב של סעיפים, אבל מרכיב מרכזי בפער מיוחס לפחת של רכוש קבוע והפחתות של נכסים לא-מוחשיים.

בתשעת החודשים הראשונים של 2010 לדוגמה הסתכם הפחת של בזק ב-823 מיליון שקל וההפחתות ב-198 מיליון שקל - מעל מיליארד שקל של הוצאות שנרשמות בדוח רווח הפסד אך לא נרשמות בדוח תזרים מזומנים מפעילות שוטפת.

בתקופה הזו הרווח הסתכם ב-1.87 מיליארד שקל והתזרים מפעילות שוטפת ב-2.95 מיליארד שקל, כך שניתן להבין שסעיפים אלו הם בעצם הפער. וזה לא רק לתקופה הזו - הפחת וההפחתות מסבירים על פני שנים מרכיב גדול מאוד מהפער בין הדוחות.

בזק כאמור צפויה לחלק את תזרים המזומנים השוטף שלה לבעלי המניות, והוא גדול מהרווח (לכן היא צפויה לסבול משחיקה בהון). אבל האם תזרים המזומנים מפעילות שוטפת הוא הנתון המייצג מבחינת יכולת החברה לייצר מזומנים? התשובה היא לא.

לחברות מסוגה של בזק יש השקעות גדולות בתשתית, ואלו (שלרוב אינן ליניאריות על פני השנים) נרשמות בדוח התזרים על פעילות ההשקעה, מכיוון שזו השקעה בתשתית שתניב פירות בעתיד.

אי אפשר שלא להתייחס להשקעה הזו כשרוצים לחשב תזרים מזומנים חופשי של פירמה, וצריך למעשה להוריד את ההשקעה בתשתית מתזרים המזומנים מפעילות שוטפת. התוצאה היא סכום הדיבידנד שהחברה יכולה לחלק. השאלה היא, האם זה החישוב שעשו בבזק?

אבישי עובדיה הוא מרצה לחשבונאות וניתוח דוחות כספיים. בכל מקרה, אין לראות בכתבות אלה משום עצה ו/או המלצה לרכישה או למכירה של ני"ע. כל הפועל בהסתמך על המאמר ו/או על תוכנו, אחראי באופן בלעדי לכל נזק ו/או הפסד שייגרם לו"

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.