ניתוחי חברות תעשייה, נעשים על פי רוב לפי הרווח והתזרים שהחברה מייצרת, בוחנים את כושר היצור של החברה ואת מעמדה בשוק, מעריכים האם ההוצאות המשתנות שלה צפויות לעלות והאם ביכולתה להעלות את מחירה בשוק.

בשנים הנוכחיות, יש מספר ענפים אשר המניות בהם מדלגות על שלב חשוב זה. המניות נצמדות למחיר חוזים סחירים על סחורות, אשר מהווה גורם ראשוני בשרשרת הביקוש למוצרי החברה.

דוגמא לכך היא ענף הזיקוק, אשר המניות הנסחרות בו מושפעות בעיקר מהחוזים על המרווח שבין מחיר החבית בכניסה לבית הזיקוק לבין שוויה ביציאה ממנו. כאשר המרווח גדל, מניות הזיקוק קופצות, וזאת למרות שרווח בית זיקוק מושפע מגורמים רבים נוספים, כמו הפחת בתהליך היצור, יעילות בית הזיקוק, רמת ההוצאות הקבועות ועוד.

ענף נוסף ומוכר במיוחד שהמניות בו צמודות באדיקות למחירי הסחורות, הוא ענף האגרוכימיה ובייחוד תחום הדשנים.

מניות החברות המייצרות דשנים, שנמכרים לחקלאים בכדי לשפר את צמיחת התבואה, עולות עוד הרבה לפני שעולה מחיר הדשנים עצמם. השווקים מייחסים חשיבות רבה למחיר הסחורות החקלאיות עצמן ובעיקר לחשובות שבהן: תירס, סויה וחיטה ומעלים או מורידים את המניות, על בסיס כמעט יום יומי, על פי השינוי במחיר הסחורות. הרציונל שעומד מאחורי התנהגות שוק זו היא שכאשר מחירי הסחורות החקלאיות כה גבוה, ולחקלאים כדאי להפיק מקסימום תוצרת, הם ירכשו דשנים כמעט בכול מחיר.

הדשנים מהווים חלק קטן בהוצאות החקלאים וכאשר מחיר התירס והסויה בשמיים, זה לא הזמן "להתקמצן" על דשנים.

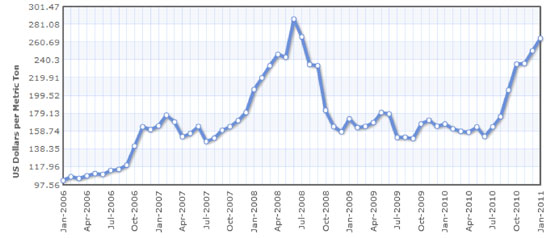

מחיר הסחורות החקלאיות עלה בשנה החולפת והן כמעט ונוגעות ברמות השיא שהגיעו אליהן בשנת 2008.

מחירי התירס בחמש השנים האחרונות (דולר לטון):

יובל זעירא - תירס

נשאלת השאלה האם ניתן להשקיע בחברות אלו מבלי שתהיה תחזית ברורה לגבי עתיד מחיר הסחורות. האם הן צפויות להמשיך לעלות ולשבור שיאים או שבדומה לשנת 2009 תירשם בהן ירידה חדה וכואבת.התשובה שלי היא שסביר שתמשיך להיות השפעה של מחירי הסחורות על מניות אלה, אולם היא תלך ותפחת.

מה שעוד אפשר לעשות בכדי להבין את הסיכוי והסיכון של המניות בתחום הוא לבחון את התשואה היחסית שלהן. כאשר עושים זאת מקבלים תמונה די מפתיעה לגבי מניית כיל.

למרות שבכיל סוחרים סוחרים מכול העולם ולמרות שמחירי דשני האשלג והפוספט שלה תואמים את אלו של ענקיות השוק, תשואת מנייתה מפגרת דרמטית השנה.

מניית כיל (בכחול) בהשוואה למניות חברות הדשנים האמריקאיות PotashCorp, Mosaic, Agrium:

יובל זעירא - דשנים

יכול שהסיבה לכך היא שינוי הסיווג של ישראל לשוק מפותח, יכול להיות שזה משום שהחברה עוסקת גם בתחומים נוספים כמו תחום הברום, וגם יכול להיות שירידת הדולר תרמה לפער. אך הפערים הם כה גבוהים (כ-45% בשנה האחרונה, כ-300% בחמש השנים האחרונות מול PotashCorp) אשר מאפשרים להחזיק את כיל ולקבל מרווח ביטחון נגד ירידה של מחירי הסחורות.

מי שרוצה ללכת עוד צעד עם גידור הסיכון על מחיר הסחורות יכול לנקוט באסטרטגיית לונג- שורט. מול רכישת מניות כיל ניתן לרכוש אופציות PUT על מניות PotashCorp ובכך לקנות רק את הפער שבין החברות ולנטרל את השפעת מחירי הסחורות על הענף.

- יובל זעירא הוא שותף מנהל בחברת ערך מוחלט לייעוץ פיננסי וניתוח חברות.

- האמור לעיל אינו מהווה המלצה להשקעה או תחליף לייעוץ אישי המתאים לכל אחד.

- מייל: contact@avalue.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.