בנקים ובתי ההשקעות מציעים כיום למשקיע פרטי נגישות רחבה יותר לניהול השקעות בחו"ל. המשקיע יכול, אם ירצה בכך, לסחור סביב השעון ולקבל ציטוטים בזמן אמת ממרבית בורסות העולם, באמצעות חדר עסקאות או אתר אינטרנט. אך האם השקעה ישירות בניירות ערך זרים אכן משתלמת למשקיע הפרטי?

ביקשנו לבדוק מהן ההוצאות הכרוכות בהשקעה שכזו, האם היא מתאימה לכל משקיע ומה היקף התיק המינימלי. מבדיקת "גלובס" עולה, כי עלות ההשקעה בחו"ל עבור משקיעים המנהלים בעצמם תיק של ני"ע זרים, יקרה מאוד ואינה מתאימה לכל גודל תיק. נמצאה שונות גדולה בעלויות ההשקעה בחו"ל בין הבנקים לבין בתי ההשקעות, כשהעמלות שכרוכות בניהול תיק ני"ע זרים עלולות לנגוס בתשואת המשקיע, ולעיתים אף למחוק את רווחיו.

55

תנאים עדיפים בבתי ההשקעות

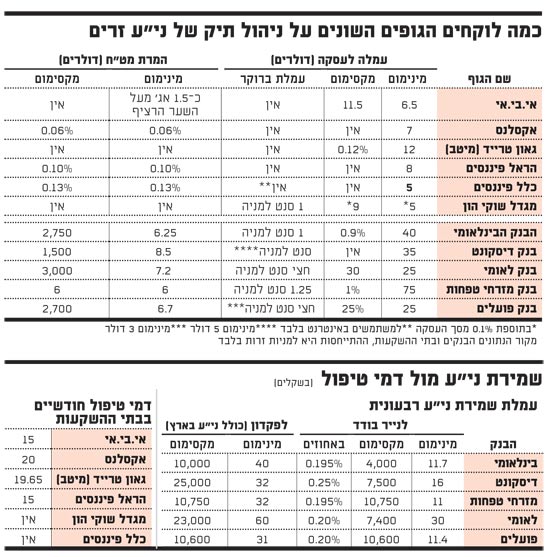

במסגרת הבדיקה בחנו 11 גופים פיננסיים: חמשת הבנקים הגדולים - הפועלים, לאומי, דיסקונט, מזרחי טפחות והבינלאומי, ושישה בתי השקעות: אקסלנס, כלל פיננסים, הראל פיננסים, מיטב (באמצעות גאון טרייד), מגדל שוקי הון ואי.בי.אי.

לכאורה, השקעה בניירות בחו"ל פשוטה מאוד, וכך מציגים זאת הגופים השונים. פתיחת חשבון אינה כרוכה בעלות כלשהי, פותחים חשבון ומתחילים לקנות ולמכור. אלא, שבפועל כל השקעה כרוכה בתשלום גבוה ומגדילה מאוד את העלויות הנלוות.

המשקיע בניירות ערך זרים רואה לפניו שלוש עמלות עיקריות: קנייה ומכירה, המרת מט"ח וניהול חשבון. העמלה החשובה ביותר היא עמלת קנייה ומכירה. מבדיקה השוואתית שערכנו בין הגופים עולה תוצאה חד משמעית - ההשקעה באמצעות הבנקים יקרה בהרבה מבתי ההשקעות. הסיבה היא עמלת המינימום שמחייבת ביצוע עסקה מגודל מסוים, כדי שלא להגיע לשיעורי עמלה גבוהים מאוד שיפגעו בתשואה.

טווח עמלת המינימום לעסקה בודדת נע בבנקים בין 75 דולר במזרחי טפחות, שהוא הבנק היקר ביותר, ועד ל-25 דולר בבנקים הזולים יותר - הפועלים ובנק לאומי, כאשר דיסקונט והבינלאומי גובים 35 ו-40 דולר בהתאמה. בבתי ההשקעות העמלה נמוכה בהרבה: כלל פיננסים הוא הזול ביותר וגובה עמלת מינימום של 5 דולר לעסקה; לאחריו אי.בי.אי עם 6.5 דולר, והיקר ביותר הוא גאון טרייד שגובה 12 דולר. ועדיין, העמלה הגבוהה ביותר בקרב בתי ההשקעות מהווה שליש מזו שגובה הבנק הזול ביותר. יצוין, כי כל הגופים הדגישו שהם מעניקים הטבות ללקוחות בעלי פעילות רבה.

מדוע עמלת המינימום כה בעייתית? נאמר שמשקיע משקיע 1,000 דולר במניה בודדת. עמלה בגובה 75 דולר מהווה 7.5% מההשקעה הראשונית, ועל מנת להחזיר את ההפסד שנוצר צריך המשקיע להגיע לפחות לתשואה של 8.1%. כלומר, עמלת מינימום גבוהה מחייבת את המשקיע להגדיל את ההשקעה בנייר בודד, אחרת תשואתו תיפגע.

בעוד המשקיע מכיר את עמלות הקנייה-ומכירה מפעילותו בארץ, ברכישת ני"ע זרים ישנן שתי עמלות ייחודיות - עמלת ברוקר זר, שהיא נמוכה יחסית, ועמלת המרת מטבע. עמלה זו נובעת מכך שהמשקיע משלם לברוקר הישראלי שקלים ועל הברוקר להמיר את השקל למטבע המקומי בבורסה בחו"ל. גובה העמלה משתנה בהתאם לבורסות.

כאשר מתייחסים לוול-סטריט, שם נעשית מרבית הפעילות של משקיעים ישראלים, נמצאו הבנקים שוב כיקרים ביותר. דיסקונט מוביל בראש עם עמלת מינימום על המרת המט"ח בשיעור של 8.5 דולר לעסקה; מזרחי טפחות הכי זול, עם 6 דולר, ובתווך הפועלים, לאומי והבינלאומי שגובים 6.25-7.2 דולר לעסקה. גם כאן בתי ההשקעות זולים יותר: אקסלנס, הראל וכלל פיננסים גובים 0.06%-0.13% מהעסקה; IBI גובה 1.5 אגורות מעל השער הרציף, ואילו גאון טרייד ומגדל שוקי הון לא גובים עמלה זו כלל.

הזולים, היקרים, ומה שביניהם

ההבדלים העצומים הניכרים בין העלויות של ניהול התיקים בבנקים לעומת בתי ההשקעות, מגיעים לשיא בעמלת "שמירת ניירות ערך". גובהה משתנה מבנק לבנק ומחושב לפי שלושה פרמטרים - עמלת מינימום לחשבון, עמלת מינימום לני"ע ועמלת מינימום לני"ע המחושבת כשיעור משווי הנייר. הבנקים כמובן גובים את הסכום הגבוה יותר: עמלת מינימום לחשבון עומדת על 31-60 שקל ברבעון, ועמלת המקסימום נעה בין 10,000 שקל ל-25 אלף שקל.

מאחר שהבנקים גובים עמלה מחשבון שעשוי לכלול גם ניירות ישראלים, נתמקד בעמלה לפי נייר ערך. הבנקים גובים עמלת מינימום רבעונית בטווח של 0.195%-0.25% משווי הני"ע, ובמקביל עמלת מינימום שקלית שהיא הזולה ביותר במזרחי טפחות, 11 שקל. הפועלים והבינלאומי גובים 11.4-11.7 שקל, דיסקונט 16 שקל ובנק לאומי הוא הכי יקר, עם 30 שקל.

בתי ההשקעות, למעט מגדל שוקי הון וכלל פיננסים, גובים עמלה דומה הנקראת "דמי טיפול חודשי בחשבון", ונעה בטווח של 15-20 שקל בחודש.

בבדיקת הכדאיות, עמלה זו יותר יקרה מעמלת המינימום לני"ע אחד שגובים הבנקים, כאשר נקודת האיזון היא בתיק המחזיק לפחות 3 ניירות. בנוסף, בבתי ההשקעות מדובר בעמלה קבועה לכל גודל תיק, בשעה שבבנקים היא מתייקרת כנגזרת של גודל התיק.

גודל התיק המומלץ - כל אחד וצרכיו

לאחר בדיקת מגוון העמלות הנגבות, מומלץ למשקיע המעוניין להוזיל את עלויות ההשקעה לבצע את פעולותיו בני"ע זרים דרך בית השקעות ולא דרך בנק.

ואולם, לא ניתן לקבוע מיהו בית ההשקעות הזול ביותר, היות שעלות העסקה נקבעת לפי פרמטרים רבים השונים מאוד בין משקיע למשקיע. לכן, כל משקיע שמעוניין לרכוש ניירות ערך זרים צריך לבדוק בין הגופים השונים, ולמצוא את הגוף הזול ביותר לפי מאפייני השקעתו הספציפיים.

פרמטר נוסף הוא גודל התיק. בהינתן ששיעור ההוצאות יורד עם גודל התיק, מהו הגודל המומלץ לניהול עצמאי של ני"ע זרים? התשובה לכך תלויה בסוג המשקיע ואופי השקעתו. האם הוא מבצע פעולות רבות במסגרת תוך יומית, או שמדובר במשקיע היושב על ניירות לאורך זמן, אפילו למשך שנים רבות.

כמו כן, יש לקחת בחשבון את גודל העסקה הבודדת, שכן מרכיב העמלה קטן יותר ככל ששווי העסקה גדול יותר. מהמלצות הגופים בשוק ובבדיקת העלויות, עולה כי היקף התיק המינימלי המומלץ הוא כ-30 אלף דולר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.